El mes de septiembre está actuando en el mercado con la debilidad estacional habitual y esperada, las bolsas alcanzaron techo en la sesión del día 2, desde entonces vienen corrigiendo niveles y decepcionando a la mayoría de inversores.

El exceso de optimismo existente a principios de mes, los inversores apostando al alza en la confianza ciega de la FED-PUT para continuar sosteniendo las cotizaciones, el extremado nivel de posicionamiento después de subidas de más del 60% medidas a través del SP500 o del 80% el Nasdaq, las lecturas técnicas y de pauta o un cúmulo de testigos que venían alertado del riesgo en las últimas semanas finalmente han dado paso a la actual consolidación o corrección de las bolsas.

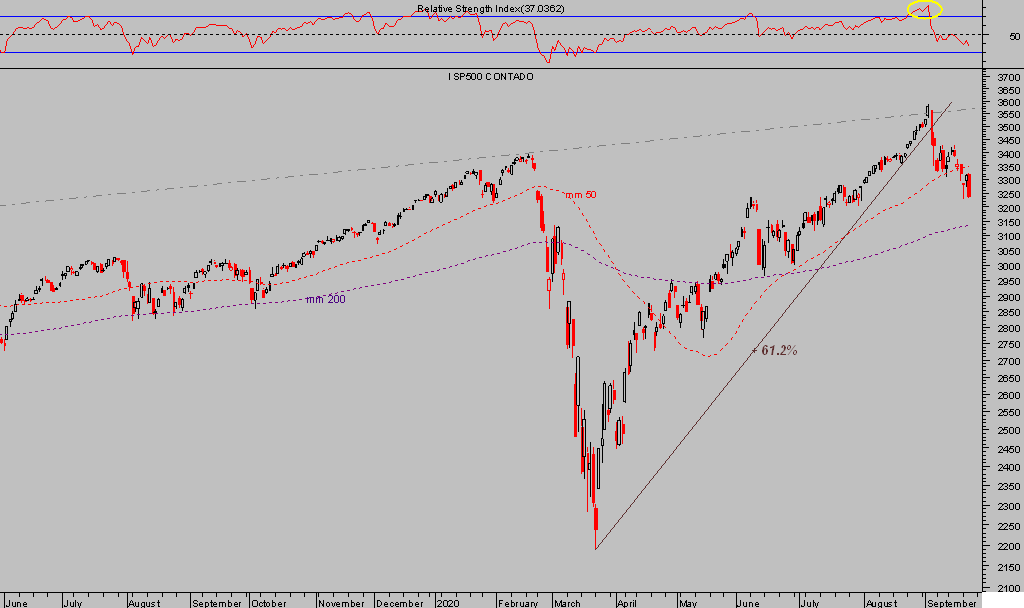

El S&P500 ha caído más de un 9%, tras perforar la directriz de tendencia y la media móvil de 50 sesiones su aspecto técnico ha cambiado y las lecturas de pauta también, la fortaleza mostrada en los últimos meses se ha deteriorado.

S&P500, diario

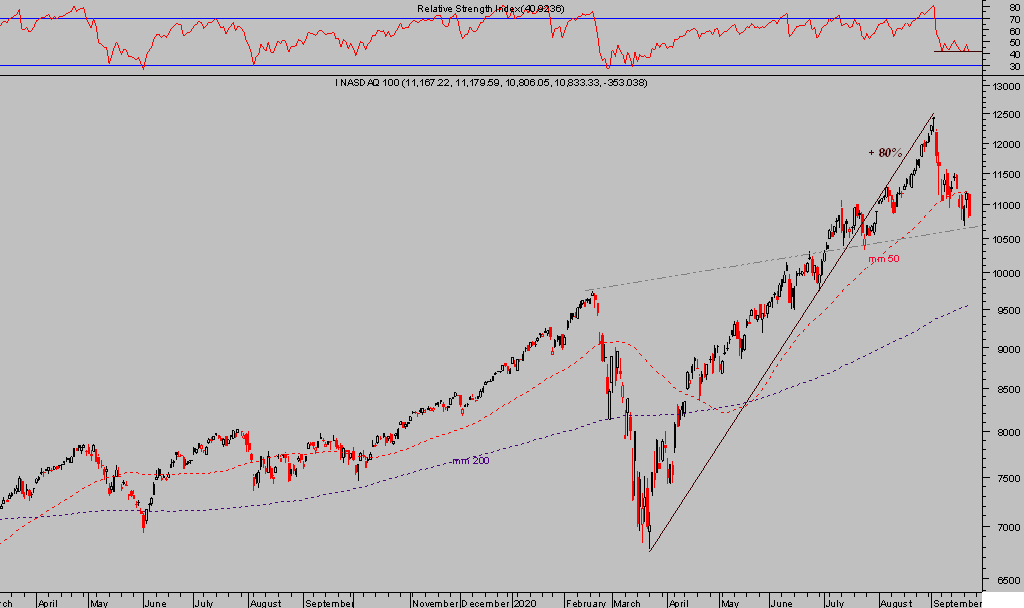

Las acciones de los gigantes tecnológicos FAANG que habían subido con gran energía, liderado las alzas y arrastrado al conjunto del mercado, han comenzado también su necesaria corrección y trasladado debilidad proporcional a la fuerza de las subidas previas, las caídas del Nasdaq están siendo más abultadas, alcanzan cerca del 13% desde el 2 de septiembre.

NASDAQ-100, diario.

No obstante, la rentabilidad acumulada desde principios de año por el índice tecnológico continúa bien en positivo, la del SP500 es ahora nula y el Dow Jones pierde alrededor del 6% desde que comenzó el 2020.

NASDAQ-100, 60 minutos

La dispersión de rentabilidades según sectores está siendo amplísima, desde ganancias acumuladas en el año del 22% en el sector tecnológico, medido a través del ETF tecnológico XLK, hasta el negativo -47% del sector energía según el ETF XLE.

Vean la rentabilidad de los ETFs de diferentes sectores desde principios de año:

Tech $XLK: +22%

Consumer Discretionary $XLY: +14%

Communications $XLC: +8%

Materials $XLB: +2%

Healthcare $XLV: +1%

Consumer Staples $XLP: +1%

Industrials $XLI: -6%

Utilities $XLU: -9%

Real Estate $XLRE: -11%

Financials $XLF: -23%

Energy $XLE: -47%

Vean imagen comparativa del comportamiento de algunos sectores USA desde enero.

Las autoridades monetarias USA regresaron de vacaciones anunciando importante novedades de política en Jackson Holes el 27 de agosto, la más relevante es permitir brotes de inflación sin verse obligados a actuar para detenerlos.

Un asunto muy controvertido en la coyuntura actual, si la inflación sube es un elemento pernicioso para las finanzas de la mayoría de ciudadanos (mayor impacto sobre los menos favorecidos o más pobres) y directamente negativo para la remuneración del ahorro o para los mercados de deuda.

A pesar de una respuesta inicial positiva en las bolsas, pocas sesiones después de Jakcon Hole se impuso la realidad y llegaron ventas de acciones y cotizaciones a la baja pero también algo más inesperado, dada la postura compradora de la FED, como fueron las ventas de deuda corporativa.

El índice de Deuda Corporativa de baja calidad «High Yield» y también el de deuda basura «junk» disfrutaron de un rally de precios muy notable después de que la FED comenzase a comprar (a incentivar el universo zombi corporativo) y respaldar deudas inviables. El rally se detuvo a principios de agosto, se desarrolló un movimiento lateral en máximos y sin inercia suficiente para superar niveles, tras el anuncio de la nueva actitud de la FED frente a la inflación comenzaron las ventas y caídas

HIGH YIELD diario

El subsector de deuda corporativa de muy dudosa viabilidad, deuda basura, se benefició mucho del respaldo de la FED, pero ahora también está corrigiendo…

JNK, diario.

Gracias a las compras de la Reserva Federal, las empresas menos solventes y con peor calificación de deuda han conseguido este año lanzar al mercado el mayor volumen de emisiones, y aún falta un trimestre para finalizar el año, captando $329.800 millones y además a los tipos más bajos imaginables, insólita gentileza de la FED para apoyar y crear empresas zombi que, por cierto, suponen ya un 20% del total en USA. ¿Estabilidad financiera?.

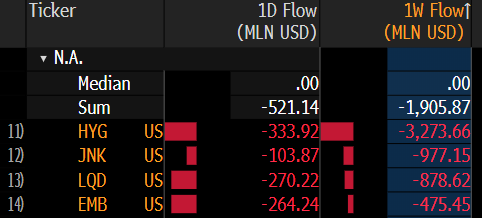

Los flujos de fondos hacia ETF de deuda corporativa de mayor riesgo, como los anteriores, están sufriendo huidas importantes en las últimas jornadas, sólo en la última semana $3.273 millones de HYG.

Los mercados de deuda suelen anticipar el comportamiento de los de renta variable y la imagen de los gráficos anteriores es técnicamente vulnerable, el escenario de mayor probabilidad sugiere caídas que, en su caso, se trasladarán al mercado de acciones.

La FED ha respondido a la pandemia de la manera más contundente de la historia, aunque ha rebajado los tipos hasta niveles mínimos ha agotado el margen y ha respaldado al endeudado sistema y creado liquidez como nunca antes.

Con la expansión cuantitativa y la comunicación como únicas herramientas, en un entorno de liquidez y deudas marcado por la Ley de Retornos Decrecientes, la FED ha perdido efectividad y la comunicación es ahora esencial.

Esta semana está cargada de citas y testimonios de distintos miembros de la FED, ayer el presidente de la FED de Chicago, Charles Evans, reafirmó el compromiso de la Reserva Federal para cumplir con el mandato de control de inflación y empleo, afirmó que la economía se est´ça recuperando pero recordó a los políticos que es esencial la puesta en marcha de un nuevo programa de estímulo fiscal:

- «The Federal Reserve will keep interest rates at zero until the economy reaches full employment, inflation is sustainably at 2% and the Fed is confident it will overshoot that goal».

- «Every week and every month that we go without renewing additional fiscal support that we saw strongly sent out in the spring and summer, we risk a longer period of slow growth if not outright recessionary dynamics»

Según Evans, la FED mantendrá tipos 0 -ZIRP- hasta que la economía genere pleno empleo.

No puede/debe decir otra cosa para evitar defraudar las expectativas de los mercados aunque en realidad, a tenor del deterioro económico o la situación y perspectivas del mercado de trabajo USA, el pleno empleo podría estar muy alejado en el tiempo.

TASA DE PARO USA

La productividad o el empleo no pueden ser creadas cómodamente apretando botones de creación de dinero artificial desde los despachos de la FED pero es necesario mantener las expectativas de la gente.

En línea con la advertencia de Evans, solicitando intensificar los programas de ayuda y políticas fiscales expansivas, ayer alcanzaron acuerdo entre la portavoz del Congreso, Sra Pelosi, y el Secretario del Tesoro, Sr. Mnuchin, para trasladar el problema del techo de deuda previsto para final de este mes, hasta el día 11 de diciembre.

Después de varios encuentros infructuosos, cargados de intereses políticos de cada partido y desconfianza mutua, la demócrata Pelosi declaró haber transigido y apoyar la aprobación de la medida para ayudar a la gente y poder dotar con miles de millones programas de ayuda para los más necesitados pero también dijo que intensificará el control de los fondos y particularmente los destinados a ayudar a los agricultores/ganaderos para evitar que hagan el uso adecuado.

- «We have reached an agreement with Republicans on the (continuing resolution) to add nearly $8 billion in desperately needed nutrition assistance for hungry schoolchildren and families,» «We also increase accountability in the Commodity Credit Corporation, preventing funds for farmers from being misused for a Big Oil bailout»

Recordemos que este es un sector de especial importancia para Trump, gracias al cual ganó las elecciones de 2016 y el partido demócrata no quiere facilitar la carrera hacia la presidencia a su adversario.

Las bolsas, el ORO y el Euro se han embarcado en procesos técnicos correctivos todos a una, respondiendo de nuevo a la controvertida pero usualmente exitosa Teoría de Opinión Contraria, cuando la gran mayoría de expertos e inversores apuesta por un activo en la misma dirección el mercado termina haciendo lo contrario.

El sentimiento alcanzado durante el verano por los inversores excesivamente alcista, así como su posicinamiento apostando en favor de subidas de las bolsas, de subidas del ORO o de subidas del Euro en niveles extremos, según lecturas de Commitment of Traders, ha sido clave y analizado de cerca en estas líneas en las últimas semanas.

Mantenemos interesantes estrategias abiertas para capitalizar este escenario contrario al interés de la mayoría que venimos semanas esperando, vean por ejemplo la operativa abierta contra el ORO a través de un ETF inverso, arriba más de un 20% y sin riesgo alguno de perdida gracias al control dinámico de protección de las posiciones.

3GOS, semana

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta