Los mercados son entes vivos, responden a decisiones colectivas de inversión tomadas ante diversos factores como pueden ser la evolución de la economía y el consumo, de los beneficios empresariales, las políticas monetarias y la inflación o a las expectativas de su comportamiento futuro, que son los que finalmente conforman las bases de la formación de precios.

No obstante, la incursión de las autoridades en el proceso de formación de precios, políticas de reflación de activos, ha distorsionado por completo la realidad de los mercados e incluso su propia naturaleza.

Como consecuencia, las cotizaciones se han movido al alza de manera vertical durante meses, debido, en un proceso de expansión de múltiplos histórico, y el estado actual de las valoraciones es insostenible además de motivo para la inquietud de los inversores.

Los excesos siempre terminan siendo corregidos y, por norma general, las correcciones son proporcionales a la magnitud de esos excesos.

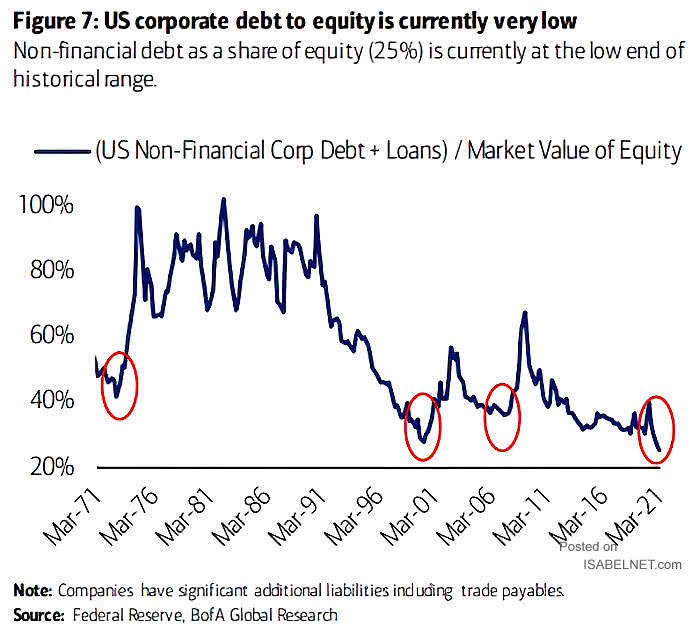

La coyuntura está cargada de evidencias de excesos, en valoraciones, endeudamiento de gobiernos, deudas corporativas y de particulares o también excesos de confianza o en la actuación de las políticas monetarias, generadoras de inflación y particularmente de la desorbitada inflación de activos mobiliarios e inmobiliarios, criptos y materias primas…

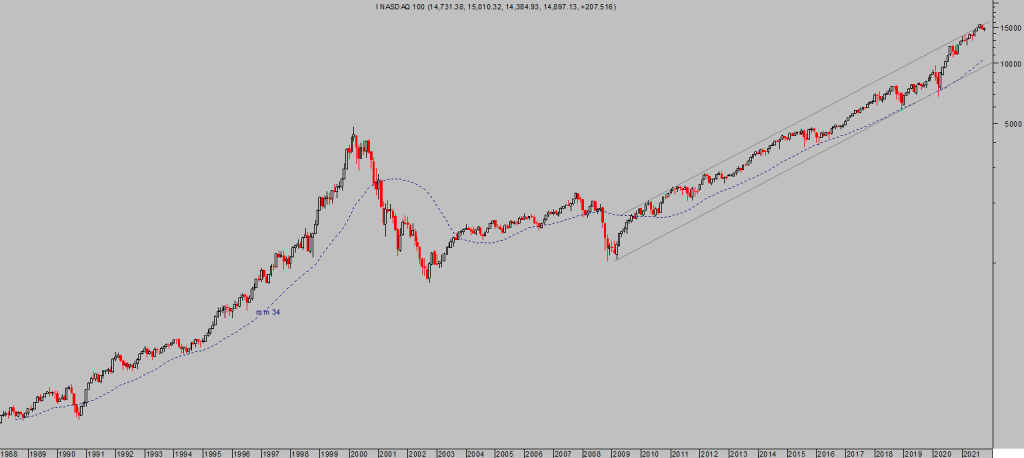

NASDAQ-100, mensual.

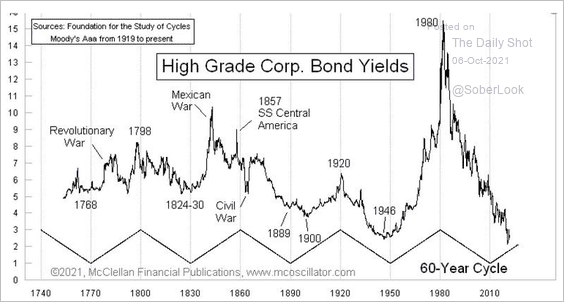

En relación al exceso de deudas y a la excesiva baja calidad de los emisores de las mismas junto con la ínfima rentabilidad que ofrecen, en mínimos históricos como refleja el gráfico siguiente, un aumento normal de los tipos producirá una debacle en el universo zombi y oleada de suspensiones de pagos y quiebras entre multitud de muertos vivientes que sobreviven gracias exclusivamente a las facilidades que les brindan las autoridades monetarias.

RENTABILIDAD BONOS CORPORATIVOS USA CON GRADO DE CALIFICACIÓN.

La situación económica (desigualdad en máximos históricos), financiera (valoraciones, bolsas y cotización de deuda corporativa en máximos), y monetaria (balance en máximos históricos y tipos en mínimos record) es tan novedosa como carente de sentido, insostenible y excesiva.

Sin embargo, los vientos soplan a favor del mantenimiento del status quo y las políticas de reflación de activos continuarán obrando milagros mientras puedan, so pena de asistir a un reseteo generalizado que dados los excesos sería severo.

Las políticas monetarias continuarán en modo ultraexpansivo durante un tiempo, al margen de la posibilidad de que el próximo 3 de noviembre la Reserva Federal anuncie definitivamente el inicio de la reducción de creación de liquidez.

A pesar del «taper», la creación de dinero fake continuará siendo muy intensa y el balance seguirá al alza de camino al nivel aquí proyectado desde verano de 2020 en la barrera de los $10 billones.

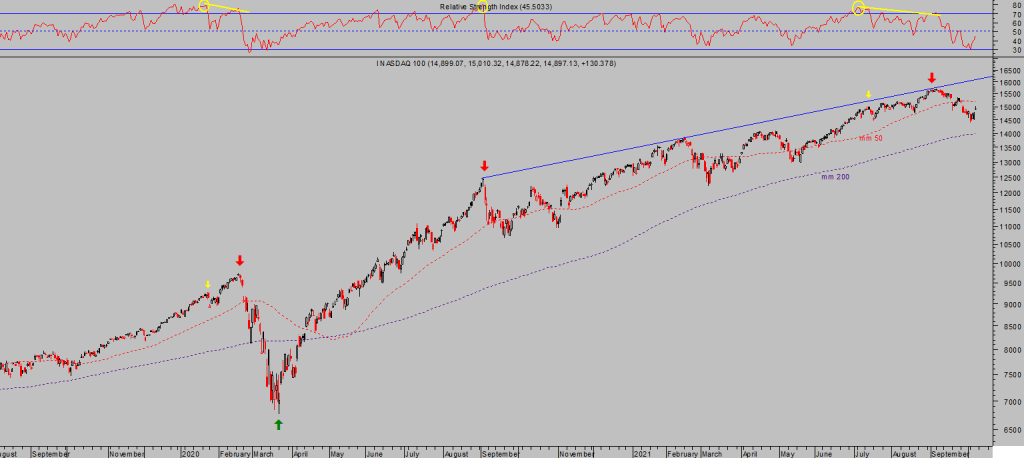

NASDAQ-100, 15 minutos.

Otra cuestión es la reacción de los mercados una vez escuchen la fecha definitiva para el inicio del taper.

Hace meses la FED comenzó con los preparativos en comunicación para evitar sorpresas a inversores y mercados, empezando por el famoso «no pensamos aún en pensar acerca del taper», después comenzaron a pensar, luego a contemplar su idoneidad para después en agosto asociar el inicio del taper a unos datos de paro que eventualmente negaron tal posibilidad, etcétera.. siempre con una ambigüedad calculada y una alta de concreción dignos de mención.

Por tanto, ahora no caben sorpresas y previsiblemente la respuesta de los mercados será ordenada, tanto como la reducción del QE, comedida, gradual y lenta (a menos que los sucesivos errores en política monetaria desemboquen en un proceso de ajustes acelerado).

El único factor que podría forzar una reducción del QE más apresurada y menos bondadosa para las bolsas, mercados en general, sería un repunte brusco adicional de la inflación y no es hoy el escenario más probable. Las presiones de precios persistirán y la inflación continuará elevada aunque presumiblemente alrededor de los niveles actuales. En el mejor de los escenarios, algún día la inflación cederá y los expertos economistas de la FED aprovecharán para defender que ya habían anticipado su transitoriedad, en realidad nadie dijo que transitorio significa semanas, meses o años. La propia vida es transitoria.

La inflación es más elevada y persistente de lo anticipado por la FED, cuestión que hasta la fecha está siendo bastante bien digerida por los mercados, aunque subidas adicionales o más prolongadas serían letales y podrían obligar a la FED a reaccionar y entonces sí poner la puntilla a la tendencia alcista de las bolsas.

Otro factor potencialmente devastador para las bolsas es de carácter geopolítico, además del energético, se están observando movimientos de calado en el mar del sur de China y una escalada de tensiones soterrada que conviene introducir en el radar inversor, el post del lunes ampliará información al respecto.

Hoy se publica el informe de empleo en Estados Unidos, el dato que mayor volatilidad genera en los mercados aunque con menos sentido común, es un dato de los denominados «retrasado» y la naturaleza de los mercados es cotizar, descontar, acontecimientos futuros, no pasados.

El consenso de Wall Street anticipa la creación de 450.000 empleos en septiembre y una reducción de una décima en la tasa oficial -U3- de paro hasta el 5.1%, veremos.

Ayer las bolsas recuperaron posiciones con cierta alegría, los principales índices recuperaron alrededor de un punto porcentual, un +0.98% el Dow Jones, el Nasdaq +1.05% y el SP500 un +0.89%. Un rebote meramente técnico dentro de la corrección iniciada desde los máximos del pasado 31 de agosto, corrección que aún no ha alcanzado los niveles objetivo proyectados aquí (compartidos con suscriptores) ni presenta visos de haber concluido.

NASDAQ-100, diario.

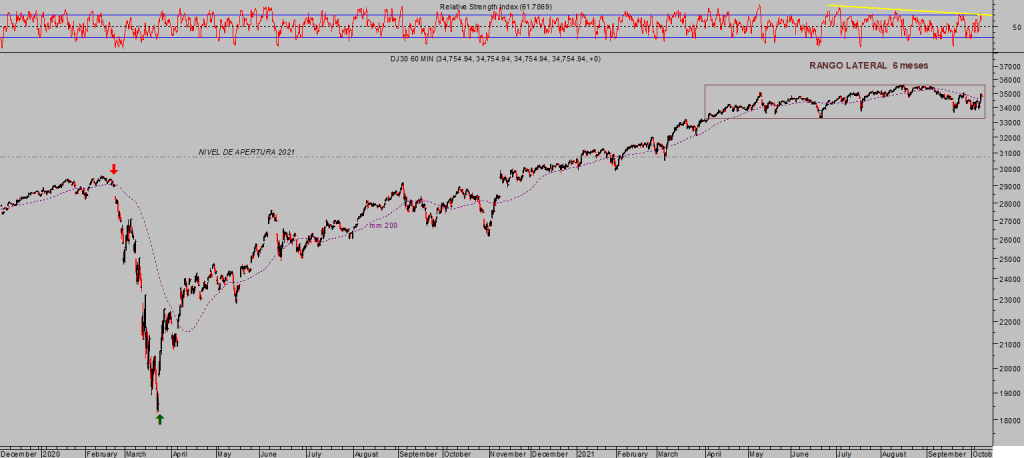

El Dow Jones permanece prácticamente inmovilizado dentro de su rango lateral que ya cumple más de seis meses.

DOW JONES, 60 minutos.

Imagen técnica para la paciencia, tanto de alcistas como de bajistas que acumulan 6 meses sin tendencia ni éxito operativo remarcable más allá de quizá unos puntos que operadores disciplinados hayan podido extraer en operaciones de corto plazo.

La imagen del índice en plazos superiores ofrece una visión diferente a la del intradiario de 60 minutos anterior.

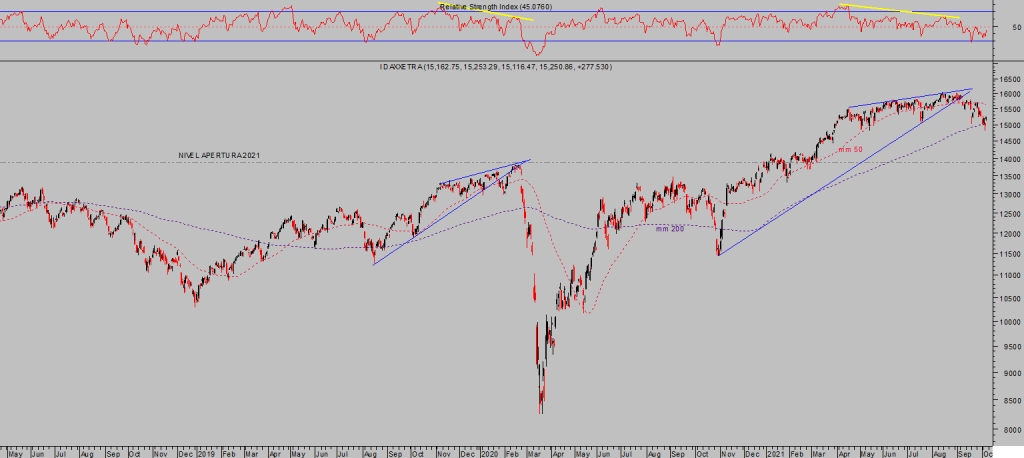

En diarios se advierte la importancia de las medias móviles como referencias de importancia para controlar los movimientos, perdida de 50 sesiones que ha actuado de manera magnética durante meses, ahora la vista está en la de 200 sesiones, también en muchos otros índices como por ejemplo el DAX-40, que ya ha realizado el primer test a su media móvil de 200 jornadas, tal como podemos ver en su gráfico más abajo mostrado.

DOW JONES, diario.

DAX-40, diario.

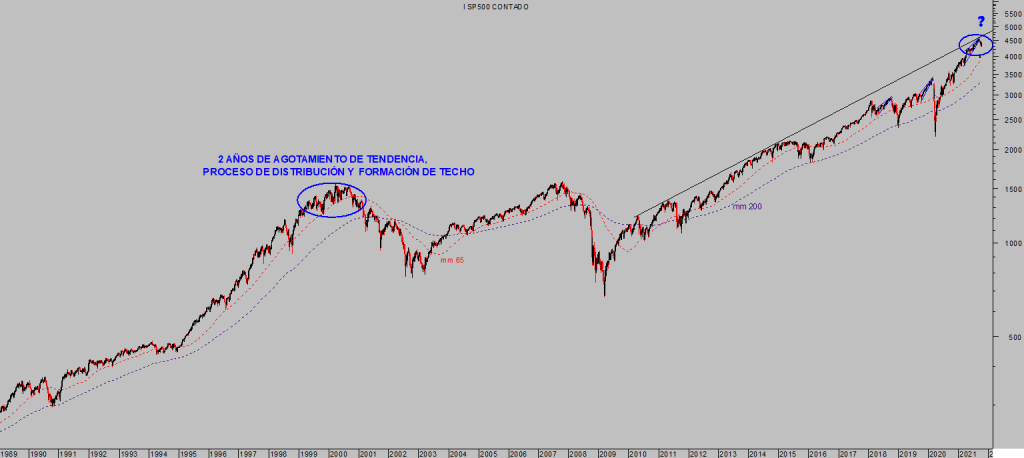

Mantener a los índices en zona de máximos y resistiendo las tormentas es tranquilizador para los inversores, pero es también síntoma del principio del fin de esa calma.

Vean, como ejemplo, lo sucedido en el SP500 entre 1999 y 2001. Desplegó un típico proceso de formación de techo de largo plazo, de manera lenta pero segura los vendedores consiguieron distribuir papel entre inversores menos avezados (distribución de activos!) hasta que a principios de 2001 se precipitaron los acontecimientos y comenzó la verdadera corrección que llevó al índice a perder un 50% desde máximos hasta el mínimo alcanzado 22 meses después, en noviembre de 20o2.

S&P500, semana

Sin descartar cualquier posibilidad, por motivos comentados y otros que explicaremos próximamente, el escenario de mayor probabilidad que manejamos actualmente no incluye la hipótesis de asistir a una fuerte corrección ahora, más bien a un «deja vu» de lo vivido en las fechas alrededor del cambio de siglo

Es un cierto alivio contar con la posibilidad de un suelo próximo en el mercado pero no por ello conviene lanzar las campanas al vuelo ni olvidar la cruda realidad. Según distintos modelos de valoración y proyecciones de mercado, quien invierta dinero hoy en el mercado de acciones con un horizonte entre 7 y 10 años, perderá dinero.

El sector metales continúa inmerso en un proceso de interés mayor para los inversores, la próxima semana actualizaremos situación, proyecciones y estrategias.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta