Siempre brillante El Erian, ex CEO de PIMCO y actual consejero de la matriz Allianz, ofreció la semana pasada a Bloomberg una opinión sobre el posible origen de los futuros dolores de cabeza y prueba de fuego para los bancos centrales.

La volatilidad en los mercados de divisas suele provocar fracturas que lentamente se trasladan los mercados de acciones, porque los inversores no suelen cubrir los riesgos de divisa…. literalmente afirmó:

“Historically, when you have very sharp moves in the currency [markets], something breaks volatility in currency markets slowly gets translated to equity markets.

Why? Because most equity investors don’t hedge their currency risk”. “You can have this transmission mechanism,” … “and if volatility comes back, then it is going to question the ability of central banks to suppress it.”

Los bruscos movimientos experimentados por distintos cruces de divisas, entre las que destacar el Rublo, Yen, Dólar, Euro… con desplazamientos superiores incluso al 50%, están pasando aparentemente desapercibidos, de momento.

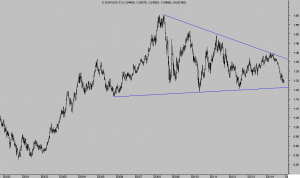

EURO-YEN semana

Este es probablemente uno de los cruces que presenta mayor volatilidad histórica entre las grandes divisas.

Dada la coyuntura y perspectivas económicas de cada región, intereses comerciales globales, políticas monetarias cortesía de Madman Kuroda y Mago Draghi… la devaluación competitiva –race to the bottom– fomenta entre otras cosas, la reciente rebaja de calificación de la deuda de Japón o el salvaje comportamiento de la divisa, como muestra el gráfico.

Moody`s ha rebajado la calificación de Japón, recordaba el post de ayer «Moody’s ha asestado un golpe de desconfianza al modelo económico Abenomics, “doble o nada” refrendado por “Madman” Kuroda, rebajando un escalón la calificación de la deuda de Japón, que pasa de ‘Aa3′ a ‘A1′ con perspectiva estable.»

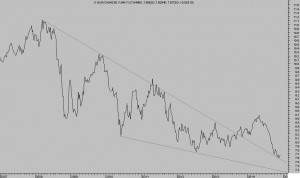

EURO-RUBLO semana

El rublo también despliega una velocidad en sus desplazamientos capaz de provocar desajustes en multitud de carteras de inversión, no cubiertas, a pesar de los más de $70.000 millones gastados por el Banco Central ruso para defender su moneda.

Las insalvables diferencias entre Putin y «Occidente» agravan las relaciones y ponen en peligro la situación y posibilidades económicas en Rusia. Putin «They (the U.S.) do not want to humiliate us, they want to subdue us, No one in history ever managed to achieve this with Russia, and no one ever will “

Mientras Rusia defiende intereses en Ucrania, la Segunda Guerra Fría está siendo económicamente dirigida por Occidente para destruir la capacidad de financiación internacional rusa. Como consecuencia, la economía soviética ha entrado en recesión y la inflación está subiendo con fuerza, los capitales huyen del país, este 2.014 se estima saldrán alrededor de $110.00 millones, y la inversión ha frenado en seco.

Además, el precio de la energía se ha desplomado en los últimos meses descuadrando de arriba a abajo previsiones y los presupuestos rusos… asegurando una crisis fiscal además de la crisis de divisa y las agencias de calificación han castigado el rating, como recordaba el post del 21 de octubre:

«Moody´s rebajó la calificación de la deuda soberana rusa hasta situarlo en Baa2, sólo un grado sobre nivel de inversión que peligra por la persistente perspectiva negativa que mantiene la agencia de calificación. Una nueva rebaja conduciría a la deuda rusa a estatus de bono basura!».

Hasta el momento, sin embargo, no se aprecian signos de contagio de la volatilidad en divisas al resto de mercados financieros, quizá esperando a que el cruce por excelencia, Euro-Dólar, pueda desencadenar tal virus.

Comparados con los anteriores ejemplos, el Euro-Dólar es un cruce «dormido», su volatilidad es baja y el precio se mueve dentro de unos parámetros técnicos bien definidos, vigentes desde hace 10 años.

Los niveles de cotización que delimitan la figura técnica de largo plazo están en la mente de todos los inversores y presumiblemente su ruptura será la que haga buenas las previsiones arriba descritas por El Erian.

EURO-DÓLAR semana

¿Cuándo, cómo, en qué dirección se producirá, hacia qué niveles?… (reservado en atención a suscriptores)

Un cruce de divisas también relevante, EURO-YUAN, podría sufrir brotes de volatilidad imprevistos en cualquier momento, quizá derivados de una ruptura violenta en el cruce antes mencionado.

EURO-YUAN semana

El comportamiento entre ambas monedas está realmente controlado, el Euro se ha depreciado en el pasado reciente de manera ordenada, alrededor del 30% en 6 años, a partir de que China permitiera entonces romper su sistema controlado de flotación»peg» del Yuan. Será muy interesante seguir el previsible impacto de la ruptura Euro-Dólar en el cruce Euro -Yuan.