La economía global alcanzó un PIB próximo a los $85 billones el pasado año y las previsiones para este 2020 apuntaban a desaceleración moderada y crecimiento de la economía próximo al 3%, hasta que el coronavirus se ha interpuesto en el destino de los consumidores, economías y sistema financiero global causando unos estragos hasta hace poco inimaginables.

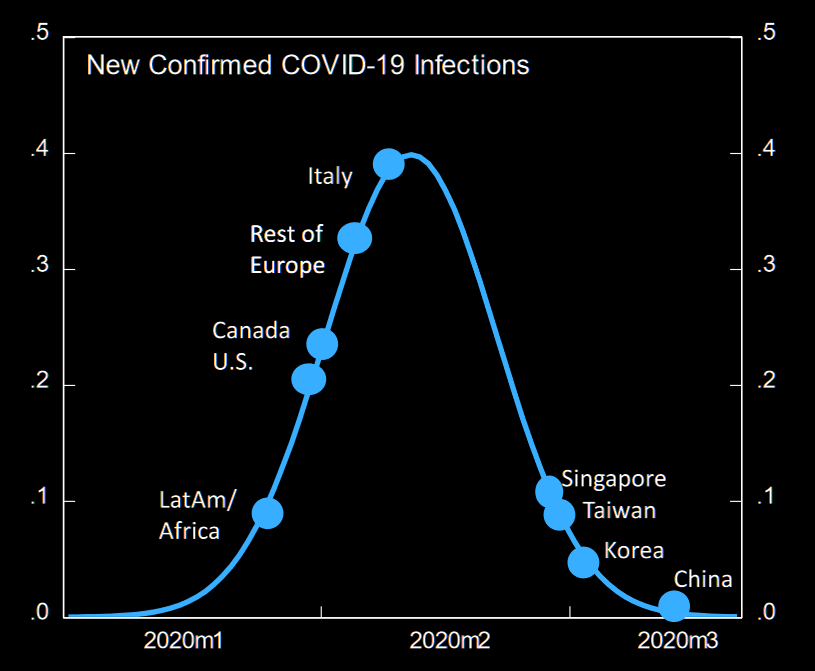

Mientras se deteriora el clima económico y desploma la actividad económica, la estadística del comportamiento de la epidemia en distintos países indica que aún vienen tiempos duros y muy particularmente en USA, donde los contagios y víctimas podrían estar ahora en la mitad de su camino.

Las crisis en general afloran problemas de oferta o de demanda pero no un shock de ambos al tiempo, o bien suelen de arriba abajo, es decir, surgen riesgos en determinadas áreas de economías y mercados que generan miedos al fallo de contraparte como sucedió en 2008, cuando los banco o entidades financieras perdieron la confianza entre sí y se congeló el crédito.

En esta ocasión el problema surge desde abajo, la salud de los ciudadanos está comprometida y los sistemas sanitarios colapsados, desde ahí crece el miedo y se modifican las actitudes y hábitos, cae el consumo junto con las economías y los beneficios empresariales, entonces aumentan los riesgos y el de contraparte se hace presente en el sistema.

Antes de la congelación total del crédito aparecen las autoridades monetarias obligadas a tomar decisiones y prometen bombear tanta liquidez como sea necesario o más todavía para que no quepa la menor duda, crearán tanto dinero como consideren oportuno, «ad infinitum», sin límite alguno,

Se acerca el mes de abril y con las usuales lluvias llegará también una tormenta de datos de evolución económica y de beneficios empresariales del primer trimestre del año. Máxima tensión asegurada!.

Un indicador ligeramente adelantado y uno de los testigos más fiable para medir la evolución del PIB es el índice de actividad PMI.

Ayer se hicieron públicos los índices PMI compuestos en distintos países de la Eurozona. El índice PMI compuesto de Francia quedó en 29, frente al 40 que esperaban los expertos y muy lejos del 52.5 anterior.

Un nivel así de bajo no se había visto nunca ni en la gran crisis del 2008, cuando lo máximo que llegó a caer fue a la zona de 37. Este dato muestra un colapso de la economía sin precedentes.

En Alemania tampoco pinta mucho mejor el panorama:

Según los expertos una caída de los índices PMI como la vista, Markit apunta que va a ser mucho peor el dato del mes siguiente, es compatible con un desplome anualizado del PIB alemán próximo al -8%.

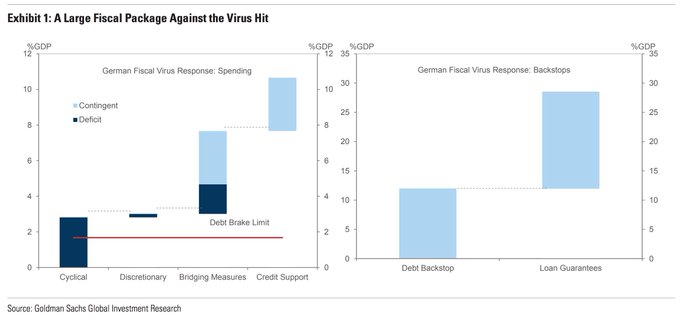

El gobierno alemán ha anunciado el segundo acto o respuesta fiscal a la crisis consistente en paquetes de gasto discrecional y cíclico de 156.000 millones de euros o el 4.6% de su PIB, cuantía que será ampliada con otros €200.000 millones para ayudar a empresas a sobrevivir el embate de la crisis. Además, estarían también en la idea de ofrecer hasta 750.000 millones de euros para el sector privado, en forma de créditos de acceso cómodo.

«La actividad empresarial en toda la zona euro se desplomó en marzo con una intensidad que superó con creces la caída observada en lo peor de la crisis financiera mundial», señaló ayer el Sr. Chris Williamson, economista jefe de IHS Markit.

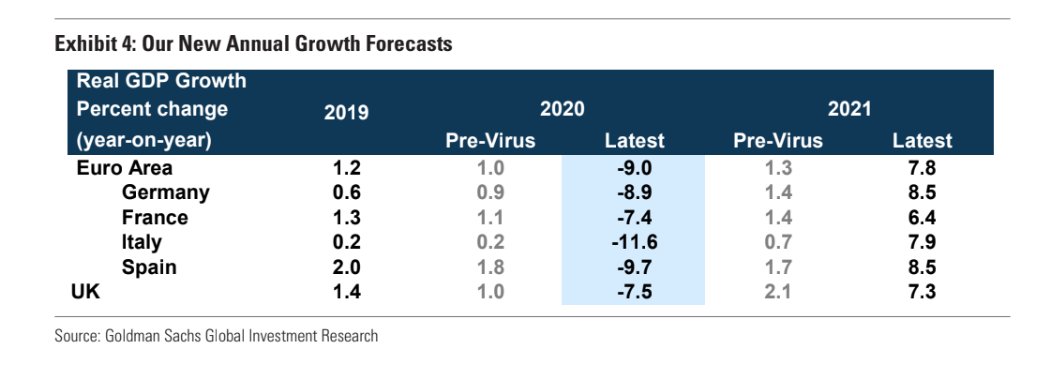

El golpe más duro en las previsiones de PIB para este año entre las grandes economías europeas se espera para Italia y España, las dos economías con desempleo y debilidad corporativa más acusadas, vean las de Goldman Sachs y su interesante contrapunto de optimismo para 2021. Desafortunadamente, la recuperación económica prevista para 2021 no sería suficiente para recuperar la debacle de este 2020.

El índice PMI compuesto de la Eurozona, agregado de datos de actividad manufacturera y de servicios, recogido según datos de evolución del 12 al 23 de este mes cae hasta el nivel 31,4, la próxima semana conoceremos el dato oficial de marzo. Los datos recopilados durante los días citados fueron anteriores a las últimas medidas de confinamiento aprobadas por diferentes gobiernos, es más que probable que el dato PMI de marzo sea extremadamente negativo.

El nivel 50 se considera umbral que distingue entre situaciones de expansión y contracción económica y el último dato recogido muestra la dureza de las condiciones actuales, peores que las más negativas durante la crisis de 2008

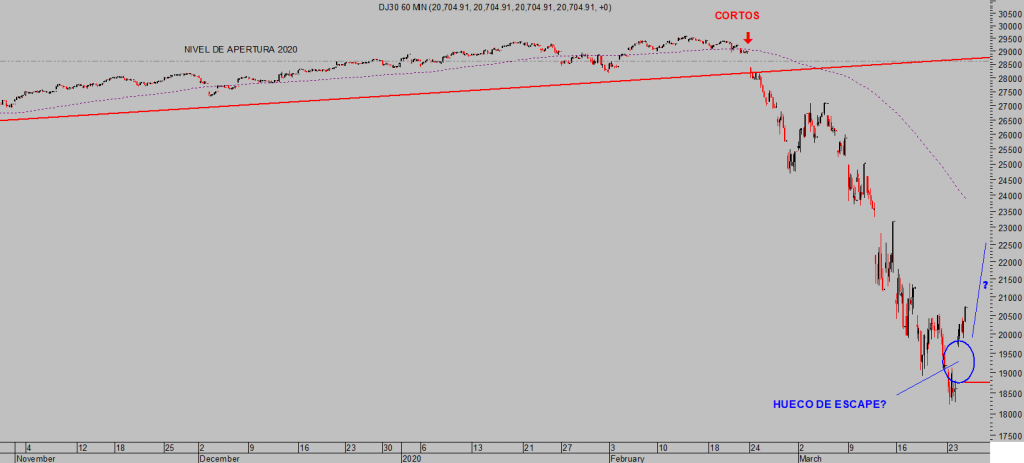

Aprovechando que los datos resultaron francamente negativos y el clima de los inversores extremo y difícil de empeorar, se conformó un momento perfecto en las bolsas para proceder a un rebote del mercado de acciones, brutal, el más fuerte y vertical de las últimas semanas.

Fueron subidas importantes y superiores en muchos casos al 10% en una sesión, la más intensa en la historia de algunos índices, precedidas por el típicamente tramposo hueco alcista de apertura, amplio y suficiente para dificultar la entrada a munchos inversores, Hueco de escape?

DOW JONES, 60 minutos.

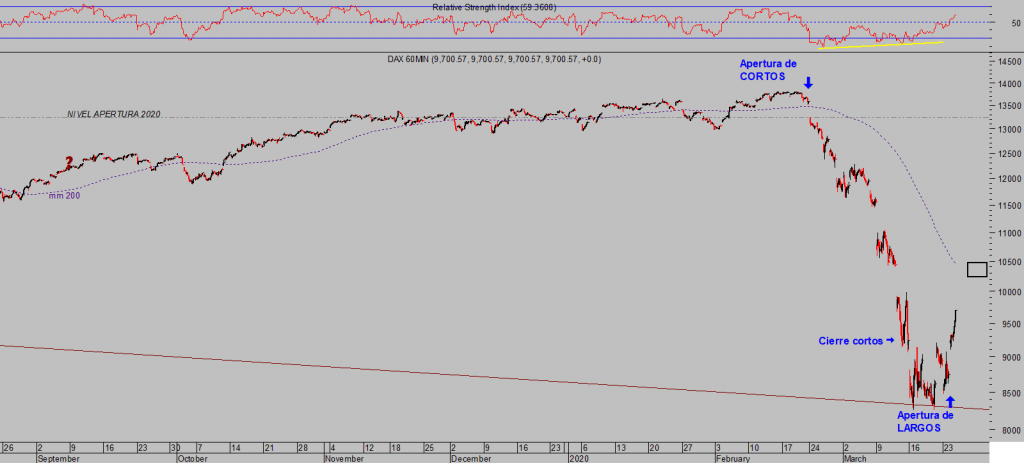

DAX-30-, 60 minutos.

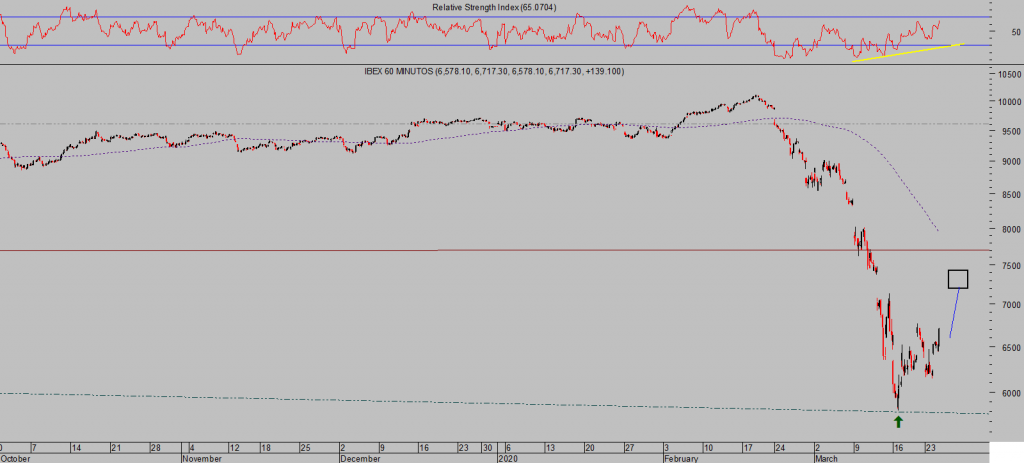

IBEX-35, 60 minutos.

El entorno técnico y depresión total del sentimiento de los inversores ya presagiaba intentos de fuga al alza, la forma de dispararse típicamente tramposa a través de «huecos de escape» sugiere la posibilidad de que la subida aún tiene recorrido.

Lo que es mejor, permite visibilizar referencias técnicas fiables y críticas para detectar nuevo cambio de dirección, en su caso, e intenciones de las cotizaciones.(reservado).

En momentos de pánico nadie se atreve a comprar un mercado abatido y tan violento como el actual, pero si además la oportunidad se empaña a través de artimañas técnicas como el hueco de escape, la posibilidad de entrar comprando se aleja para la mayoría.

Sólo recomendable para inversores con experiencia dilatada y confianza basada en unas estrategias de gestión del riesgo bien afinadas, afrontar un enfoque operativo en un entorno tan complejo y volátil como el actual con posibilidades de éxito no está al alcance de todos.

Las esperanzas depositadas en la capacidad de las medidas de estímulo deben permanecer activas para que los mercados puedan recuperar atisbo de normalidad y ambas, las monetarias y fiscales, deben incidir en los multiplicadores del dinero, mejor si además lo hace en la Velocidad de Circulación del Dinero, para generar el optimismo necesario para comenzar a ver luz al final del túnel. El post de mañana explorará este asunto.

Mientras, vigilamos las estrategias sugeridas y abiertas en pasadas jornadas, algunas suman rentabilidad superior al 20%, y ajustamos niveles de control de riesgo asegurando rentabilidad positiva bajo el escenario más negativo previsible.

Vean ejemplo de una de las varias recomendaciones reciente, una realizada en favor del DAX alemán a través de un ETF que replica su comportamiento multiplicado por dos veces, que suma una rentabilidad próxima al 21%:

XDEL2, diario

Take care out there!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta