La curva de tipos de interés es un sencillo indicador de expectativas económicas, fiable y muy intuitivo. Se calcula situando en una gráfica puntos, señalando los niveles de tipos de interés para cada plazo, que unidos conforman una línea o curva.

Como es natural, los tipos a corto plazo apenas contienen riesgo son los más bajos de la curva de tipos, que van aumentando a medida que aumenta el plazo.

En condiciones económicas normales, la curva de tipos presenta pendiente positiva, muy inclinada reflejando un amplio diferencial entre tipos de corto y largo plazos.

En la medida que se estrechan los diferenciales se aplana la curva, generalmente debido a que el mercado secundario muestra desconfianza sobre el futuro de economía y/o inflación, y el riesgo de desaceleración económica aumenta.

Cuando la curva se invierte, es decir, los tipos de corto plazo se sitúan sobre los de plazos largos, entonces advierte riesgo severo y alta posibilidad de recesión a la vista.

En este interesante enlace pueden observar de un vistazo la evolución de la curva de tipos de interés comparada con la del índice S&P500, la denominada Dynamic Yield Curve.

Actualmente la curva de tipos se está aplanando, los tipos oficiales -muy corto plazo- están subiendo ligeramente y presionando levemente al alza los tipos de plazos más inmediatos mientras que los del largo plazo no acompañan en las subidas.

Desde hace meses venimos analizando el comportamiento de los Bond Vigilantes y desvelando el descrédito sobre el futuro económico que manifiestan sus decisiones de inversión. No se fían de que la economía vaya a explotar al alza hacia el 4% prometido por Trump, ni tampoco de la inflación sobre el 2% prometido o anhelado por la FED.

Los tipos de corto plazo están inmersos en un proceso de normalización, de subida gradual decidida desde los despachos de las autoridades monetarias.

La semana próxima, la FED previsiblemente volverá a subir otros 0.25 puntos, mientras que los tipos largos, el T-Bond, está cayendo hasta el 2.82% de ayer, niveles de hace 5 años.

T-BOND semana

La recomendación o estrategia de compra sugerida hace semanas avanza dentro de estimaciones. Confiamos en asistir a alzas adicionales del precio de los bonos -caída de rentabilidad-, volatilidad y cierta brusquedad derivada del «flight to quality» o tradicional vuelo a la calidad, hoy presunta, que se produce cuando las bolsas comienzan a corregir.

El aplanamiento actual que refleja la curva de tipos advierte riesgo de ralentización económica, o algo más, además de descontar escasas presiones inflacionistas.

La FED opina lo contrario, o no, pero continuará intentando normalizar la política -subiendo tipos- con el fin de recuperar herramientas de política monetaria con el fin de poder actuar cuando se presente la siguiente recesión económica.

La semana próxima seguramente habrá subida de tipos, al margen de los datos macro publicados en las últimas semanas, analizados en distintos posts, cuya evolución resume el Índice de Sorpresas Económicas elaborado por City. Vean gráfica:

ÍNDICE DE SORPRESAS ECONÓMICAS, USA

Al margen también del dato de Pedidos a Fábrica de Bienes Duraderos, ayer publicado, en negativo un -0.50% y sustancialmente más bajo de lo esperado.

PEDIDOS A FÁBRICA, USA

Los índices USA merodean somnolientos referencias de máximos históricos, ajenos a la realidad económica y previsiones, a las expectativas de los Vigilantes o a los seis trimestres consecutivos de caída de beneficios empresariales registrados hasta el Q1 de este año.

S&P500 mes

La caída del precio del crudo es otro factor de incertidumbre y que suele ser interpretada en clave bajista para las bolsas, aunque sólo cuando interesa.

La resiliencia (esa palabra tan de moda en Wall Street para describir capacidad del mercado para superar circunstancias traumáticas) de los mercados es histórica, tanto como o en sintonía con la manipulación de Autoridades y Wall Street en su determinación de aplicar la política de reflación de activos vigente y en marcha desde 2009.

S&P500 semana

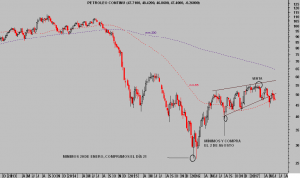

El West Texas ha perdido más del 14% desde sus máximos de febrero de este año mientras que el mercado de acciones ha continuado al alza.

Los intentos de la OPEP, recortando producción primero y la semana pasada extendiendo esos recortes hasta marzo de 2018 no han conseguido cambiar la tendencia.

WEST TEXAS semana.

La ruptura de relaciones de Arabia Saudí, también Egipto, Yemen, Turquía o Dubai con Qatar ha sido la última noticia de impacto para los mercados de la energía y supone riesgo de caídas adicionales del crudo.

El desequilibrio global entre oferta -muy generosa- y demanda -al ralentí- son un motivo de presión de los precios a la baja. Los intentos de la OPEP por mantener altos los precios del crudo recortando producción no están causando efecto y la ruptura de relaciones con Qatar supone un nuevo riesgo.

Qatar es el mayor exportador mundial de Gas y aunque su cuota de producción de petróleo es baja comparada con la de sus homólogos, sus alianzas con Irán son estrechas y pueden significar la voladura del recorte de cuotas impuesto por Arabia Saudí.

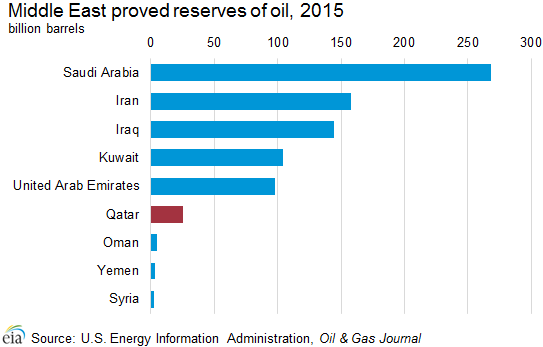

RESERVAS DE CRUDO EN ORIENTE MEDIO

El impacto de Qatar desobedeciendo los recortes, podría ser amortiguado por el resto de miembros de la OPEP pero no es seguro que Irán, Venezuela o incluso Irak colaboren.

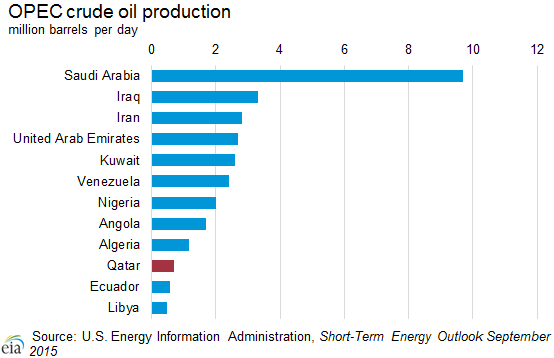

CUOTAS PRODUCCIÓN OPEP

Continuará…

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com