Las Ventas al Menor decepcionaron ampliamente en Estados Unidos, ayer se publicó el dato de evolución de noviembre, cayeron un -0.6% frente al -0.2% esperado y al positivo +1.3% de octubre, excluyendo el sector transportes, las ventas cayeron también aunque un más modesto -0.2%.

Noviembre debería haber recogido el ímpetu comprador del consumidor asociado a la semana de Acción de Gracias, no pudo ser,

En tasa interanual, las ventas continúan en positivo +6.5%, aunque la tendencia permanece claramente bajista.

VENTAS AL MENOR, EEUU.

Vean desglose de evolución de las ventas por categorías, con dato del mes anterior entre paréntesis:

- Comida y Bebidas +0.9% (+1.6%). Gasolineras -0.1% (+4.8%). Ropa -0.2% (0%). Productos deporte -0.6% (+0.7%). Vehículos a motor y Componentes -2.3% (+1.6%). Materiales de Construcción -2.5% (+1.3%). Muebles -2.6% (+2%). Centros Comerciales -2.95% (-2.5%).

El dato de Ventas no fue el único desafortunado de ayer, también se dieron a conocer datos de evolución de la producción industrial, la capacidad productiva, inventarios empresariales, Empire State Manufacturing o Philadelphia FED Index, todos en negativo, peores que el mes anterior y peores también que las expectativas de consenso.

Los inversores reaccionaron con una gran avalancha de ventas que causaron duras caídas en los índices, el Nasdaq cayó un -3.23%, el SP500 un -2.49% y el Dow Jones -2.25%. Las ventas se amontonaron justo en el momento en que los índices perforaban sus respectivas referencias técnicas, cuando quebraron las pautas que han dirigido el fuerte rebote técnico desplegado desde los mínimos de octubre

S&P500, 15 minutos.

NASDAQ-100, 15 minutos.

(Para ampliar los gráficos: hacer click derecho del ratón y seleccionar abrir imagen en nueva pestaña)

La última reunión del año del Consejo de gobierno del BCE se celebró ayer y el mercado tampoco escuchó lo que esperaba, el discurso resultó más duro de lo anticipado y la respuesta se hizo notar,

- “los tipos de interés todavía tendrán que aumentar significativamente a un ritmo sostenido para alcanzar niveles suficientemente restrictivos que garanticen el retorno oportuno de la inflación al objetivo a medio plazo del 2%”.

- “Las futuras decisiones del Consejo de Gobierno sobre los tipos de interés seguirán dependiendo de los datos y se adoptarán en cada reunión”.

Respecto al balance, el BCE apuntó:

- “a partir de principios de marzo de 2023, la cartera del programa de compras de activos disminuirá a un ritmo moderado y predecible, dado que el Eurosistema no reinvertirá todos los pagos del principal de los valores que vayan venciendo. La disminución será de 15 mm de euros al mes por término medio hasta el final del segundo trimestre de 2023 y su ritmo posterior se determinará con el tiempo”

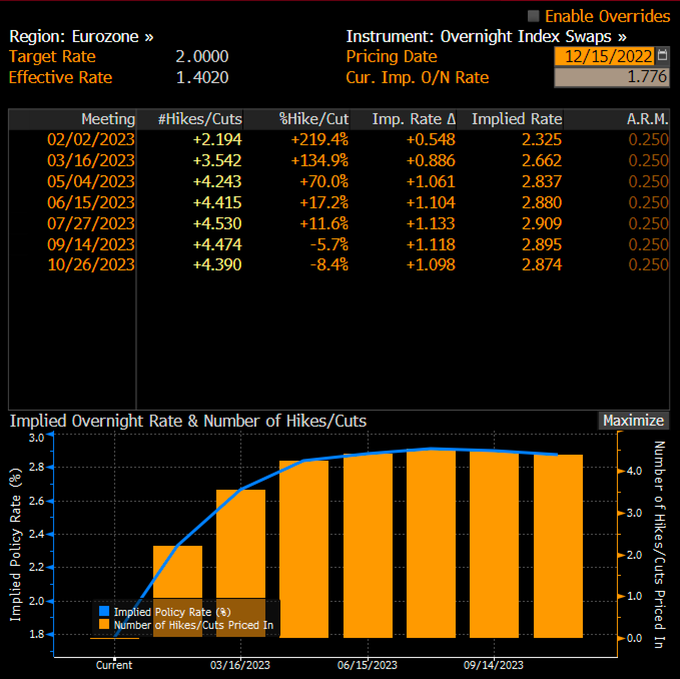

El BCE elevó el tipo de interés oficial en 0.50 puntos hasta el 2.5% actual y nivel más elevado desde hacía 13 años ye indicó que el programa de reducción de balance -QT- comenzaría a partir de marzo de 2023 «de forma mesurada y predecible«.

TIPOS OFICIALES Y BALANCE BCE.

La tasa terminal del BCE, medida a través del tipo repo, respondió a la reunión considerada «hawkish» subiendo hasta el 2.91%.

TASA TERMINAL BCE

Las previsiones del BCE continúan descontando una leve contracción, en tiempo y profundidad, que muy pronto será resuelta y el conjunto del ejercicio 2023 cerrará con un PIB positivo del +0.5%,

De igual manera que la FED, el BCE defiende un «soft landing» o aterrizaje suave como sucedió con el infame relato de inflación transitoria.

- “La economía de la zona del euro podría contraerse en el trimestre actual y en el siguiente”

- “la recesión sería relativamente breve y poco profunda”

Ambas instituciones parecen padecer el mismo problema, o bien se trata del peligroso «wishful thinking» o bien sólo el deber de unas autoridades de no divulgar noticias negativas que puedan alimentar el cumplimiento de la profecía.

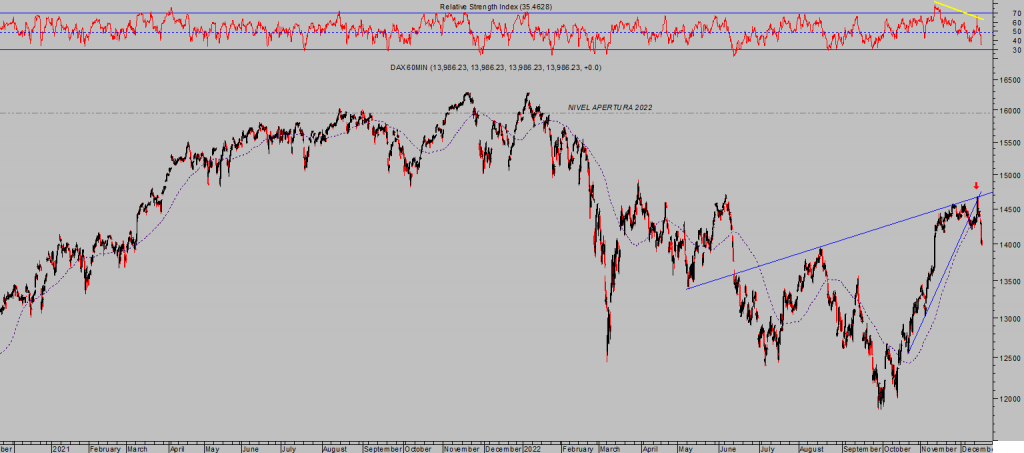

Una de las primeras reacciones en los inversores tras conocer el veredicto y comentarios del BCE fue vender acciones, las bolsas se deslizaron a la baja con fuerza y el DAX, por ejemplo, cerró perdiendo un -3.2%.

No obstante, lo peor, si cabe, fue el reajuste en tipos de interés e intensificación de la posición invertida de la curva de tipos alemana, ¿recesión?

El DAX perdió importantes referencias técnicas de control de corto plazo y su aspecto técnico quedó deteriorado

DAX-40, 60 minutos.

En realidad, el deterioro venía de antes, sobrecompra y divergencias bajistas después de un impresionante rally del 23% en 8 semanas consecutivas de alzas. Recientemente compartimos una estrategia de riesgo casi cero y controlado para aprovechar el desenlace ayer desplegado por las bolsas.

La posición, abierta a través de un sencillo ETF, acumula ganancias de +7% y el comportamiento reciente del mercado permite ajustar el nivel de control de la posición para garantizar un resultado positivo:

DES2, diario

La configuración técnica del mercado americano, los datos internos, la pauta y lecturas de distintos indicadores y osciladores, también sugirieron apostar por un desenlace bajista, a pesar de la trampa alcista reciente o precisamente gracias a su presencia…

NASDAQ-100, 60 minutos.

… y abrir posiciones a la baja también a través de un sencillo ETF y que acumula ya una rentabilidad superior al 14%.

QQQS, semana.

Santa Rally?, más en próximos posts.

Buen fin de semana a todos !!!