Comienza nueva semana con las bolsas USA cerradas, día en atención a Martin Luther King, y los inversores centrados en el acontecimiento global del mes, líderes políticos y económicos se reúnen en el Foro Económico Mundial de Davos que empieza mañana.

Una cita de mayor importancia dada la variedad de frentes abiertos (Brexit, batalla arancelaria USA-China, auge del populismo o tentaciones proteccionistas, desaceleración global o algaradas callejeras permanentes en Francia) pero que probablemente pasará sólo como un mero encuentro entre dirigentes, ya que personalidades de primer nivel como Theresa May, Xi Jinping, Donald Trump o Emmanuel Macron no asistirán.

Theresa May está centrada en desbloquear sus problemas internos y presenta hoy en el parlamento británico el borrador de un plan B para el Brexit. Trump continúa enfangado con las negociaciones sobre Shutdown y China.

Hoy también se reúne el Eurogrupo en Bruselas, con un asunto de máxima importancia como es la creación de un Fondo de Garantía de Depósitos europeo, de difícil consenso por las reticencias de los países del norte de Europa. Se trataría de un fondo para garantizar hasta 100.000 euros de las cuentas corrientes abiertas en los bancos de la zona Euro.

Un asunto de gran relevancia pero dado el momento de ciclo de deuda y económico en Europa, también puede ser interpretado como un aviso a navegantes.

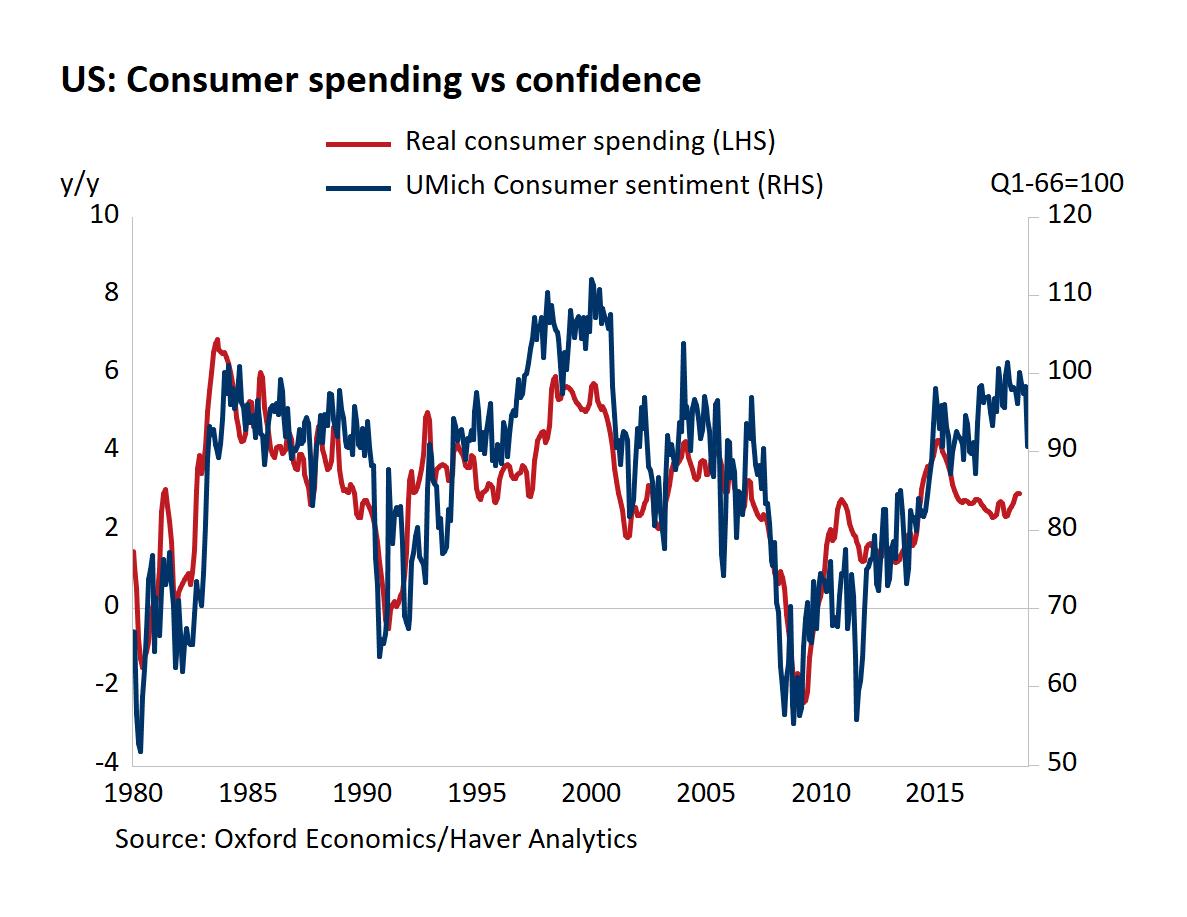

El Índice de Confianza del Consumidor de la Universidad de Michigan ha caído hasta niveles mínimos de dos años, un fuerte descenso desde 98.3 hasta 90,7 en un mes y la peor lectura desde la llegada de Trump al gobierno.

Por tanto, la confianza del consumidor USA, avanza según las expectativas explicadas en distintos post en los últimos meses, en los que se han destacado motivos por los que estando en zona de máximos pronto comenzaría a perder terreno.

Las caídas bursátiles siempre terminan pasando factura y también sobre la confianza, especialmente si son de la violencia de los pasados meses.

La confianza ha permanecido desconectada de la realidad desde la llegada de Trump, dos años en los que mejoraba mientras que el gasto en consumo perdía fuerza.

La fuerte caída de confianza presagia dificultades para el consumo y actividad económica.

Por otra parte, el cierre de la administración USA -Shutdown- continúa vigente y transcurridos 30 días se trata del más largo de la historia, con toda seguridad tendrá impacto económico, pero ante la imposibilidad de publicar datos macro, todavía no puede ser visualizado.

Más de 800.000 funcionarios federales USA no cobran desde hace semanas ni saben cuándo comenzarán a recibir sus sueldos pero además, la paralización de actividad pública (servicios, infraestructuras, mantenimiento…) es en parte subcontratada a empresas privadas, muchas han tenido que ajustar trabajos y plantilla, retrasar pagos, y una vez concluya el cierre de la administración, aún necesitarán tiempo para retomar la actividad normal.

El índice de Expectativas Económicas de Bloomberg ya ha comenzado a descontar deterioro económico, y lo manifiesta con un ajuste contundente, vean:

El dato de confianza antes comentado no es oficial, es elaborado por la Universidad de Michigan, pero otras magnitudes macro relevantes como las Ventas al Menor, Iniciación de Vivienda Nueva, Pedidos de Bienes y otros que no han sido publicados, sí son oficiales y están suspendidos debido a que el Bureau of Economic Analysis es una de las agencias del gobierno que permanece cerrada, gentileza del Shutdown forzado por Trump.

Si el Shutdwon se prolonga y más aún si finalmente surge otro en primavera con motivo de problemas en la negociación para elevar el techo de deuda se convertiría en un asunto mucho más serio, las agencias de calificación pueden rebajar la flamante calificación triple A, tal como ya han advertido.

El Estado americano, financiado durante años a tipos ZIRP ya sufre en sus cuentas el alza del coste de la deuda, uno de los causantes de la subida del déficit, que se podría disparar ante una eventual rebaja de calificación.

La oficina presupuestaria USA -Congress Budget Office- aún no asume en sus proyecciones la posibilidad de asistir a una recesión económica y, sin embargo, trabaja con previsiones de aumento del déficit y la deuda.

En las condiciones previstas para la economía USA y con un ratio de Deuda-PIB del 106%, el aumento de las necesidades de financiación no será absorbido por los mercados con facilidad y el CBO proyecta que serán los ciudadanos USA quienes compren esa deuda.

Una realidad todavía en proyecto que puede no cumplirse y que en caso de hacerse realidad será un riesgo realmente inasumible para unos ciudadanos también endeudados en niveles históricamente altos. El consumo aporta dos tercios a la formación del PIB!

El post de mañana traerá la actualidad del consumo USA, evolución y desglose de los datos que conforman los índices, los considerados «hard» y «Soft», y previsiones. También, atenderá a la situación de los principales pilares de la recuperación y sobre los que mayor esfuerzo apuntalador se ha producido por parte de las autoridades, sectores vivienda y automóvil.

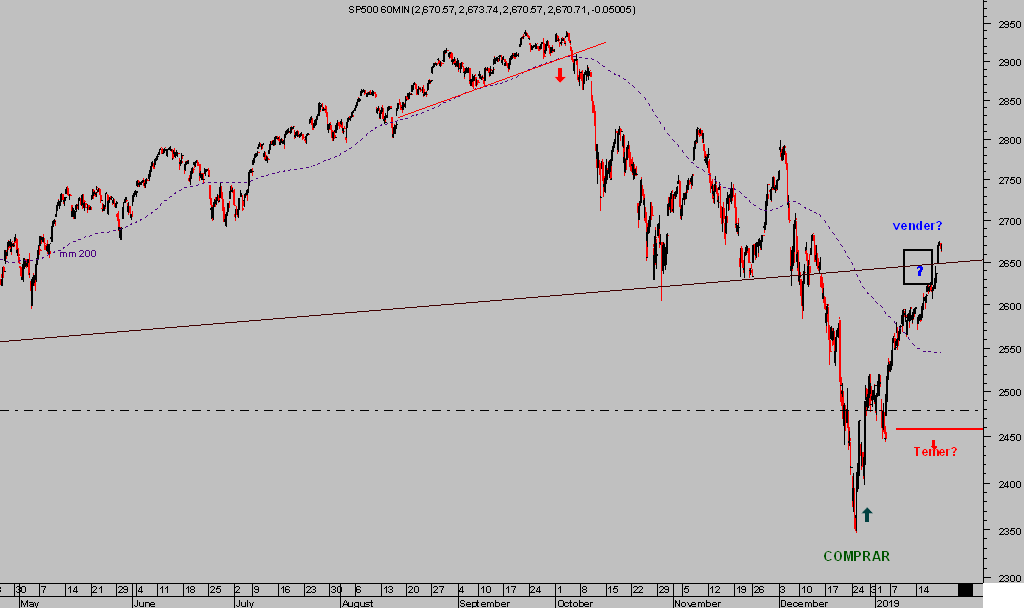

Las bolsas escalaron de nuevo posiciones en la sesión del viernes, el Nasdaq subió un 1.03% y el S&P500 un +1.32%, una más de alzas desde que hace tres semanas comenzase el potente rally que ha impulsado al S&P500 a recuperar un +13.8%.

S&P500, 60 minutos

La recuperación del precio del crudo desde mínimos también contribuido y ha animado el sentimiento de los inversores. El viernes el West Texas subió hasta superar los $53 por barril y de igual manera que el S&P500 se aproxima con rapidez hacia la zona objetivo para el tramo advertida desde el inicio del rally, cuando lanzamos las estrategias o recomendaciones de compra.

WEST TEXAS, diario.

Una de las recomendaciones de compra del sector energía, sugerida en zona de mínimos con la empresa del sector preferida por Warren Buffet, Phillips 66, ha desplegado un rally potente y alzas que han conducido la cotización hacia referenias técnicas de control.

PHILLIPS-66, (PSX), diario

La estrategia cumula rentabilidad cercana al 20% y aunque el nivel técnico de control (Stop de protección) asegura una ganancia mínima cercana al 10%, el entorno invita a la cautela.

La zona objetivo inicial proyectada a principio de año para el West Texas (caja negra del gráfico) aún no han sido alcanzada y podría continuar arañando posiciones al alza.

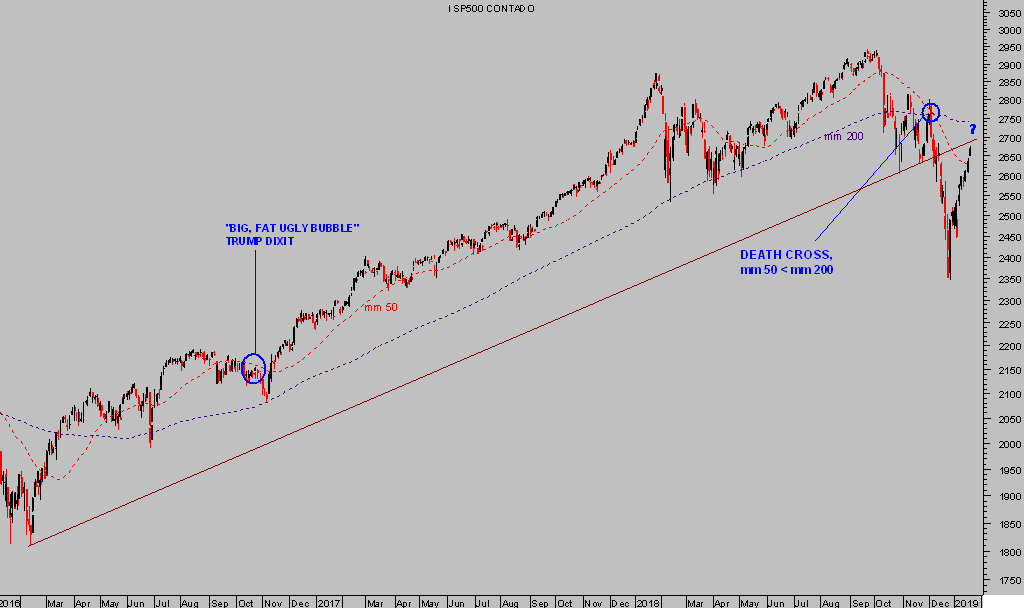

El S&P500 así como el resto de índices USA, sin embargo, sí han alcanzado zonas objetivo inicial (vean caja negra del gráfico del SP500) y según lecturas de indicadores/osciladores, de estructura de pauta y análisis gráfico o de estacionalidad, conviene (reservado suscriptores)

S&P500 diario.

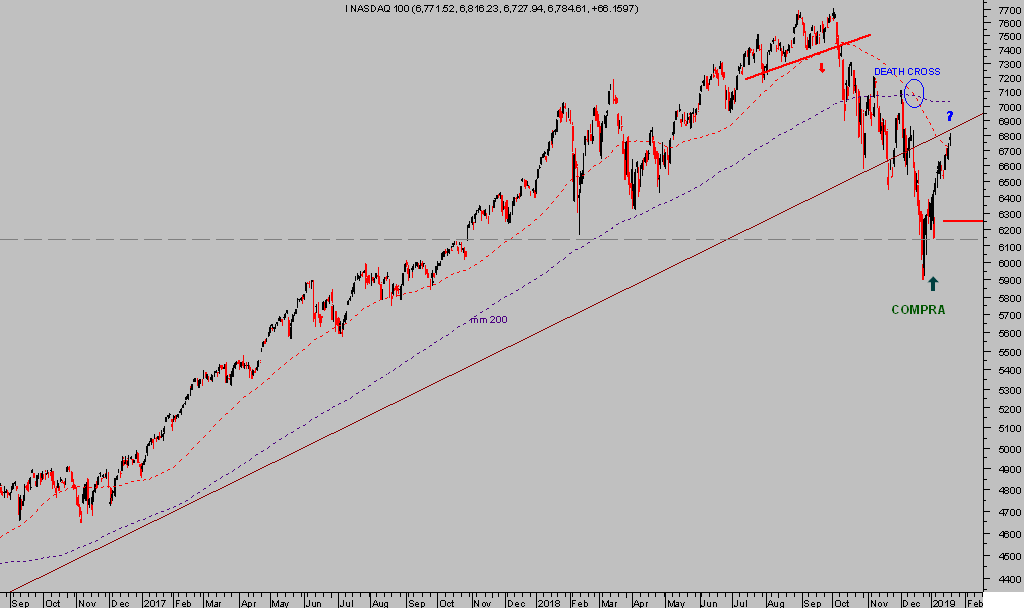

NASDAQ-100, diario.

El post de mañana incluirá también lecturas y proyecciones técnicas de índices europeos como el IBEX, DAX, o Eurostoxx-50.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta