El interés de los inversores por el sector bancario y financiero es bajo y decreciente, igual que las cuentas de resultados, previsiones de sus beneficios para el futuro y tendencia reciente de las cotizaciones.

Los flujos de demanda de acciones hacia el sector, cuadro expuesto en post de ayer, reflejan ventas o salidas netas de fondos en los últimos meses y las cotizaciones revelan debilidad comparada con el comportamiento del conjunto del mercado.

Los bancos más grandes del mundo han registrado unos ingresos bajos, los más flojos desde 2006. En el primer semestre, los ingresos de los principales 12 bancos de inversión de EU y USA han caído un 11%, hasta $76.800 millones y, además, los despidos han sido masivos y aún insuficientes para ajustar la capacidad necesaria al negocio. las necesidades de ajuste de plantilla y de estructuras no han terminado

El índice bancario europeo cotiza en zona de mínimos de 3 décadas y amenaza con perforar. El sectorial bancario USA cotiza cerca de un 20% por debajo de sus máximos de 2018.

INDICE BANCARIO USA. BKX, semana.

La ralentización económica, tipos de interés cero y negativos, excesos de deuda y ligeras alzas de morosidad invitan a los expertos a infra-ponderar el sector en sus carteras y a los inversores en general a oscurecer el sentimiento, provocando ventas y una evolución bursátil del sector negativa, así como sus perspectivas.

El presidente de la FED de Nueva York, John Williams, consciente de la situación y de la necesidad de reducir tipos adicionalmente, apuntó en una conferencia el miércoles, que el principal problema de nuestros días es la ausencia de inflación y es por eso que la Reserva Federal tendrá que actuar:

- “Low inflation is indeed the problem of this era. The current outlook of moderate growth, low unemployment but stubbornly low inflation is a reflection of the broader economic picture,”

- “I am carefully monitoring this nuanced picture and remain vigilant to act as appropriate to support continuing growth, a strong labor market and a sustained return to 2% inflation.”

- “Germany, the UK, and China are all experiencing slowdowns, and the euro area is of particular concern,” “On our own shores, concerns around trade policy with China are adding to an uncertain picture. My contacts in the business community have said this is making them more cautious about investment. The effects of this angst are already showing up in the investment numbers.”

- “While there’s not been a dramatic change seen in the overall numbers yet, the more detailed picture that emerged by summer of this year pointed to an outlook of slowing growth and inflation falling short of our goal” .

- “This in turn argued for a somewhat more accommodative monetary policy stance.”

La FED se encuentra en posición realmente incómoda y dificil de gestionar, entre la espada y la pared.

Si se muestran y actúan en modo «dovish» o pro-mercados admitirían la debilidad económica existente pero que aún no quieren reconocer en público. Si, por contra, el modo es «hawkish», entonces la reacción de las bolsas y bond vigilantes será muy agresiva y presumiblemente obligara a actuar.

Sería una eventual reacción más tardía y en peores condiciones financieras sólo para salvar a los mercados de un desplome.

Por cierto, respecto de la inflación, es baja e inferior al objetivo del 2% de la FED, aunque ayer se publicaron datos de evolución de salarios, algo por encima de lo esperado que deberían trasladar cierta presión al índice general de precios. Nuevo dilema para la FED. Veremos!.

Sin embargo, presumiblemente la FED desoirá el dato y bajará tipos, so pena de tener que salir después con más arsenal a defender la cascada de ventas de los mercados.

El Libro Beige de la FED (o informe de coyuntura de condiciones económicas) publicado el miércoles indica que la economía avanza y las empresas se mantienen optimistas (?¿):

- On balance, reports from Federal Reserve Districts suggested that the economy expanded at a modest pace throughthe end of August.

- Although concerns regarding tariffs and trade policy uncertainty continued, the majority of businesses

remained optimistic about the near-term outlook

Las empresas muestran una imagen, sentimiento y evolución de resultados que dista de ser tan positiva como pretende hacer ver el informe Beige.

Además de los datos expuestos en post recientes, observen otros como los planes de inversión -CAPEX- de las empresas, cayendo de nuevo en el mes de agosto, otros 3.4 puntos.

Cuando las empresas no invierten y congelan sus planes de desarrollo y/o renovación es porque ven un futuro incierto o poco favorable.

Por otra parte, el modelo de predicción de recesiones de la FED de Nueva York, basado en los diferenciales de rentabilidad de la deuda USA, se ha disparado de forma inquietante, ha alcanzado niveles -trazo naranja- desde los que en otras ocasiones han comenzado recesiones económicas -barras verticales gris-:

Aunque son muchos los informes y análisis advirtiendo que tipos ZIRP o NIRP, programas QE y similares medidas que se puedan adoptar, considerando que las condiciones monetarias se encuentran en el nivel más expansivo de los últimos 25 años, dificilmente revertirán la tendencia económica estructural o anularán el ciclo, todas las esperanzas de los mercados están depositadas en la acción e intervención de los bancos centrales.

Los mercados de deuda cotizan en máximos de precio y mínimos de rentabilidad, sólo sustentados por las políticas ultra expansivas, los mercados de renta variable y particularmente el americano en zona de máximos se mantienen sostenidos por igual motivo.

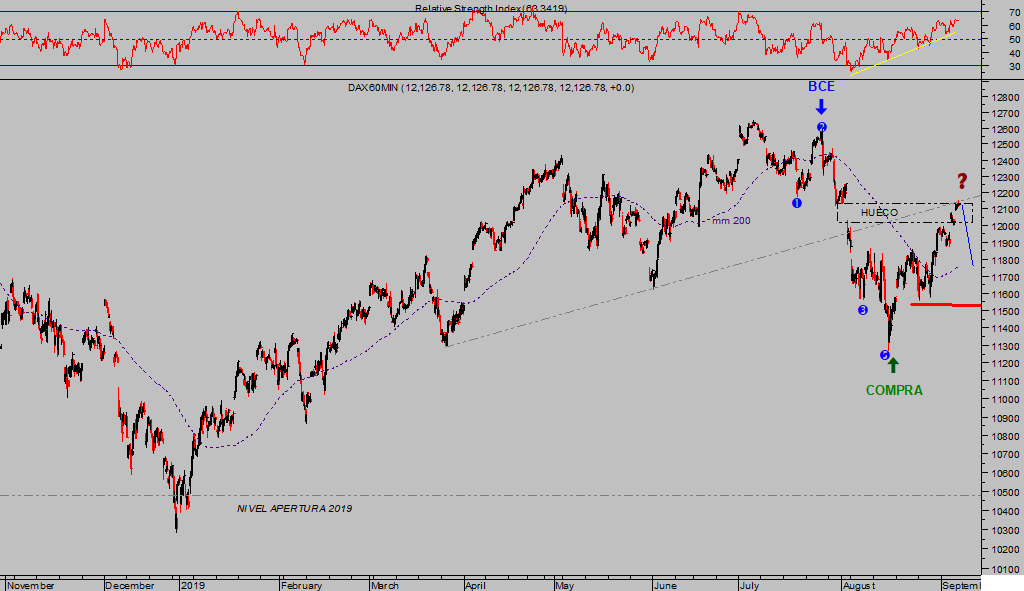

Vean, por ejemplo, la divergencia entre la evolución del Índice de Sorpresas Económicas alemán y el Índice de Comercio Global (la economía alemana es eminentemente exportadora), con la del selectivo bursátil DAX-30. Impresionante e histórica, razonablemente explicada por las expectativas de intervención del BCE.

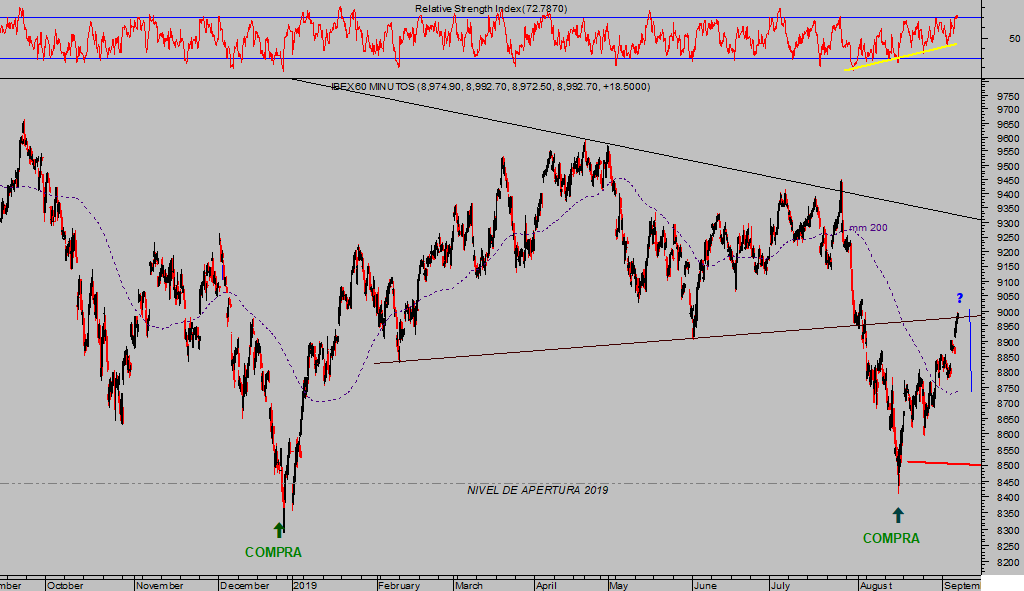

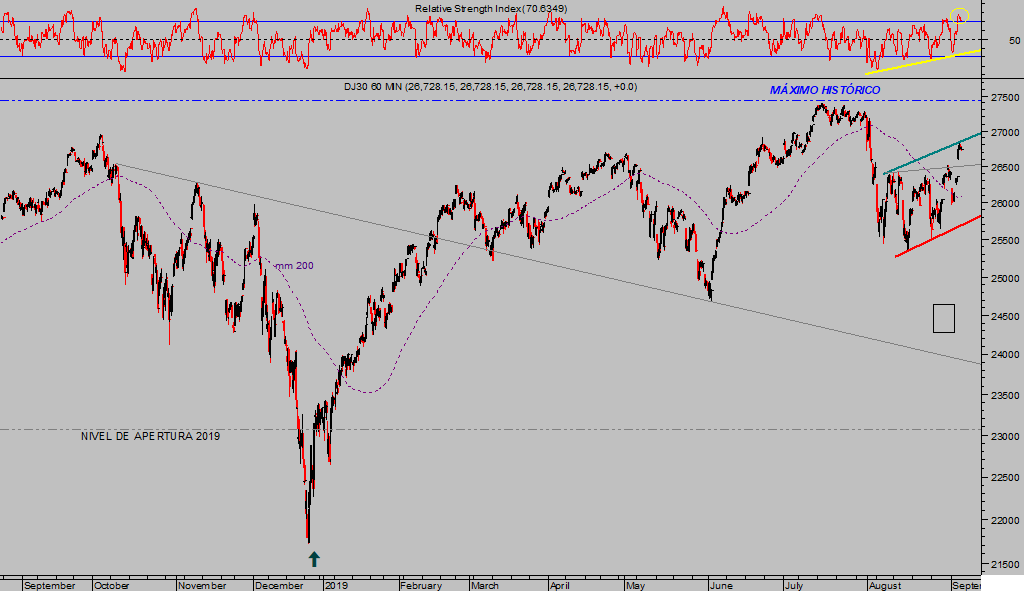

Las bolsas continúan su particular rally iniciado desde los mínimos de agosto y en espera de acción «dovish» de los bancos centrales, reunión del Consejo del BCE el día 12 y de la FED el 17-18. Sell the news?.

DAX-30, 60 minutos.

IBEX-35, 60 minutos.

DOW JONES, 60 minutos.

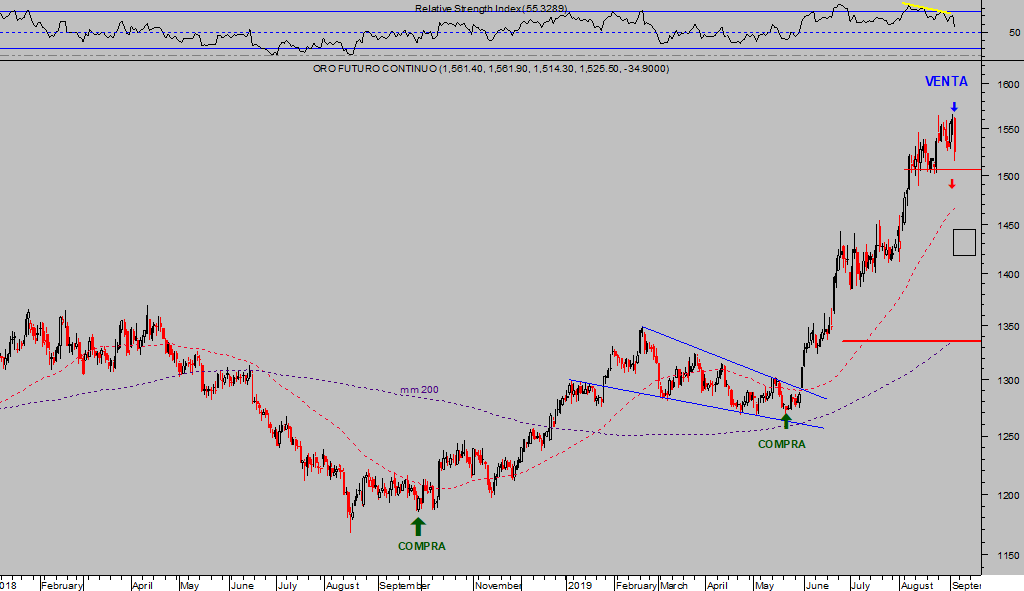

Los inversores en metales preciosos han anticipado un escenario de economía incierta y en desaceleración continuada, acompañada de tipos de interés negativos y en un ambiente de incertidumbre al alza, vienen comprando los metales, Oro y Plata, y empresas mineras desde hace meses. Las compras han propulsado los precios al alza con gran energía, lo que ha atraído aún más interés inversor retroalimentando el proceso de subidas.

No obstante, desde hace varias sesiones venimos recomendando reducir o cerrar posiciones, realizar beneficios ante factores que así lo recomendaban como las propias lecturas técnicas y despliegue de pauta, el extremo de optimismo o de posicionamiento COT.

El posicionamiento «largo», alcista, de los inversores de acuerdo con las lecturas de Commitment of Traders -COT- ha alcanzado niveles extremos y según datos de CFTC o Commodity Futures Trading Commission, los contratos largos abiertos en futuros de Oro registraron máximos la semana pasada en 287.851 contratos. Datos que coincidían con un rally del Oro en el año del 21% y precios máximos en 6 años.

ORO diario.

Ante semejante escenario, vuelve a funcionar la siempre útil Teoría de opinión Contraria, ayer los precios de los metales sufrieron ayer fuertes giros a la baja y el escenario (reservado suscriptores).

Numerosos inversores se han sumado al rally en los últimos coletazos, han comprado arriba de la tendencia y después de fuertes revalorizaciones, esperando continuidad lineal de lo sucedido en los pasados 3 meses. Ahora salen corriendo y asumiendo minusvalías

La rentabilidad se consigue actuando de forma contraria, cuando el sentimiento torna negativo y las lecturas técnicas y de posicionamiento COT emiten señales rojas, muy rojas mejor, es momento de comenzar a analizar posibilidades y escenarios de oportunidad bajo el criterio del binomio rentabilidad riesgo.

Las posiciones abiertas según estrategias compartidas con nuestros suscriptores enmayo han sido cerradas en la sesión de ayer, con rentabilidades realmente jugosas, esperamos fuera a nuevo

BARRICK GOLD semana.

SI3L, diario.

El entorno aconseja posición de espera y vigilancia ante un sector de gran interés para el futuro, analizando el comportamiento y desarrollo de escenarios probables con el fin de recomprar tan pronto las condiciones (rentabilidad riesgo) mejoren. Preferiblemente en las proximidades de los $1.420 por onza.

Entre tanto, conviene estrechar la atención y seguimiento al un sector especialmente castigado y denostado por los inversores (reservado suscriptores) cuyo aspecto técnico y señales invitan a observar estrategias orientadas a comprar con horizonte de medio plazo.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta