La desinflación y caída de precios en España pasó a territorio de incrementos negativos sistemáticos, deflación, el pasado verano.

La inflación española es actualmente negativa, -1.5% interanual en enero, y oficialmente considerada deflación al permanecer dos trimestres consecutivos en cotas negativas.

Sin embargo, las autoridades defienden una situación menos realista, de perspectivas positivas de precios. ¿Por qué?

El Ministro De Guindos (desvelando la confianza que deposita en los eventuales efectos positivos de la acción masiva del BCE sobre los precios) comparó en Davos la inflación con el colesterol: «España hay colesterol del bueno», en un intento de distracción para que el ciudadano medio no llegue siquiera a reparar en la idea de posponer compras.

Mario Draghi: «Deflation is a protracted fall in prices across different commodities, sectors and countries. In other words, it is a generalised protracted fall in prices, with self-fulfilling expectations. Therefore, it has explosive downward dynamics.»

El comportamiento del consumidor está ligado a la evolución de los precios. El riesgo de la deflación radica en que una vez el consumidor es consciente de la progresiva caída de los precios, y las proyecta a futuro, opta por posponer las compras para adquirir bienes a precios más bajos.

El colectivo de consumidores españoles no ha activado las alarmas ante las consecuencias de la deflación, en España la deflación está coexistiendo con un repunte de la demanda inédito en los últimos 6 años.

EL ENIGMA ESPAÑOL.

Luis de Guindos, así como el propio Banco de España, trasladan la imagen de una situación temporal de precios en negativo, intentando evitar conciencia colectiva del asunto y que se instale la dinámica bajista explosiva aludida por Draghi.

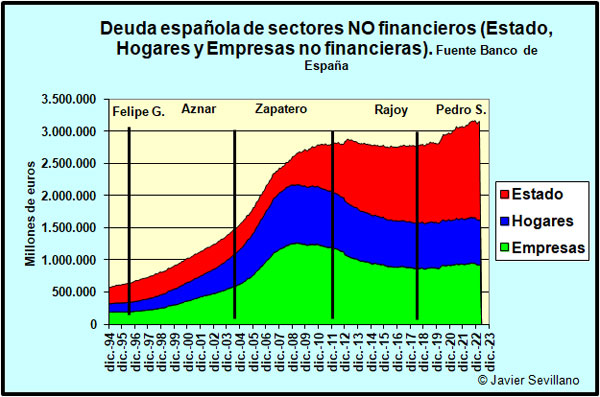

Además, España es un país altamente endeudado y la deflación impacta negativamente sobre las deudas al no diluir su valor real con el paso del tiempo, como sí ocurre con la inflación.

El ratio de Deuda PIB ronda el 100%. La deuda privada ronda los 900.000 millones y la deuda empresarial -no financiera- el Billón de Euros.

El desapalancamiento experimentado por el sector privado desde 2008 ha sido anulado por la excesiva acumulación de deuda del sector privado en el mismo periodo, tal como muestra el gráfico anterior cortesía del Sr. J. Castellanos.

Un proceso deflacionista duradero sería letal para la economía

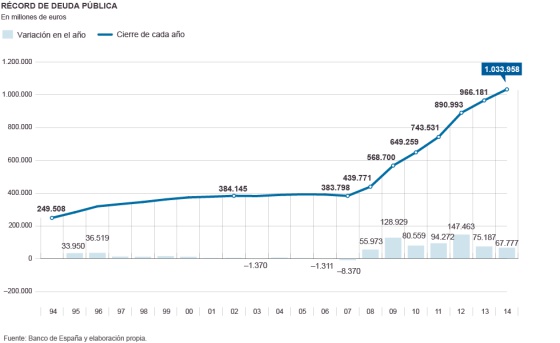

La deuda bruta alcanzó en diciembre pasado 1,034 billones. frente a los 966.181 millones de un año antes, de los que 747.492 millones son a medio y largo plazo frente a los 677.640 millones del año anterior.

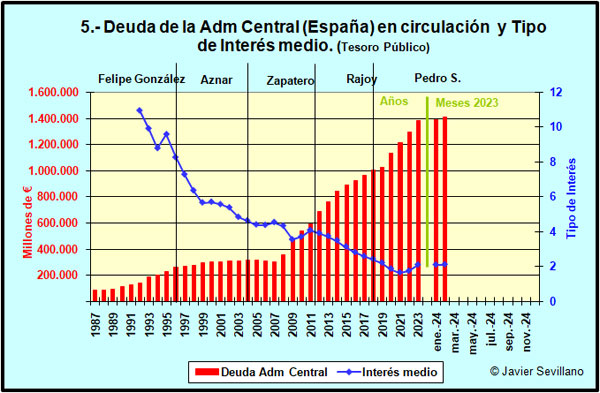

La acción del BCE suprimiendo las inercias normales del mercado e interviniendo de facto los tipos de interés en todo el espectro de la curva, hasta aplanar su aspecto alrededor de zona de tipos cero, está permitiendo que tal incremento de las deudas no se traduzca en igual incremento de la carga de intereses que genera sobre las cuentas del Estado.

El fuerte ajuste interno de la economía española (sufrida vía ajuste salarial, de prestaciones, pensiones y servicios sociales) consiguió un fuerte aumento de productividad.

Sin embargo, como consecuencia, la Renta per Cápita de los españoles, en 2006 era de € 22.400 y nueve años después, hoy, sigue en los mismos niveles.

El PIB alcanzó su máximo en 2008, €1.087 billones, en 2014 un 4% por debajo.

La contención de precios y consecuente ganancia de productividad, han facilitado a la economía española capacidad para escapar de la espiral de crecimiento económico negativo gracias fundamentalmente al aporte del sector exterior, al incremento de exportaciones.

Aún, la Posición de Inversión Internacional Neta es negativa del orden del 100% del PIB y esta magnitud revela la debilidad de fondo y dependencia que sufre el endeudamiento español.

Más ahora que el sector exterior está dejando de actuar de motor de la recuperación y ha pasado el testigo al consumo interno que mejora, vean gráfico de arriba, aumentando las importaciones a ritmos superiores al 5%.

La fuerte dependencia energética exterior de España, es también un factor que incide en la caída de los precios y el crudo ha perdido la mitad de su valor en pocos meses, coincidiendo con la presión deflaciniosta de precios.

La caída ha sido muy abrupta y rápida, los niveles de oferta y demanda de crudo están alineados y el precio ha descontado perspectivas negativas, que apuntan a precios de equilibrio en la zona $70 por barril.

Cabe, por tanto, esperar un apoyo energético futuro a la batalla «inflacionista».

La actuación del BCE es decidida y presumiblemente contendrá cualquier amenaza deflacionista, además la predisposición expresada por Draghi para combatir tal escenario es directa y clara.

La inercia económica actual debe continuar, Draghi actuar, el precio de la energía colaborar y el colectivo de consumidores proyectar el futuro con expectativas positivas para evitar un dañino proceso deflacionista en España.

El consenso anhela y descuenta este escenario. Estas proyecciones generan un panorama a futuro que descontar por el mercado de acciones español.

IBEX-35, mensual

Un mercado bursátil que ha subido un 90% en poco más de dos años,desde los mínimos de verano de 2012 tras el famoso «whatever it takes» pronunciado por Draghi. En sólo las últimas 5 semanas ha subido un +13.5%.

Alcanzado este punto y analizando las perspectivas técnicas que ofrece el IBEX-35 el interés aumenta, ante la posibilidad de… (reservado suscriptores).

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento. Gracias.

Información en cefauno@gmail.com

Twitter: @airuzubieta