Los desafíos actuales para la economía y mercados financieros globales se amontonan y hasta ahora han estado siendo combatidos por la vía fácil, indolora en el más corto plazo, de inventar dinero fake -QE- y eliminar el coste del mismo (tipos de interés al 0%).

En teoría estas medidas nacieron como extraordinarias y limitadas en tiempo y forma, el tiempo se extendió y la forma se salió también de lo inicialmente previsto a pesar de haber advertido años atrás que los esfuerzos monetarios habían entrado en la fatídica Ley de Retornos Decrecientes y aconsejaba poner freno inmediatamente. Según indicaba el post de 7 de diciembre de 2020 CURVA DE TIPOS, COMPLACENCIA INVERSORA Y LEY DE RETORNOS DECRECIENTES:

- «La Ley de Retornos Decrecientes, tantas veces mencionada en estas líneas, se impuso en la creación de deuda hace años (cada vez es necesario inventar más unidades de deuda para conseguir la misma unidad de crecimiento económico) y lejos de mejorar no deja de advertir eventuales problemas»

Las autoridades no prestaron atención, caso omiso, y más bien pisaron aún más a fondo el acelerador de creación de partículas monetarias, de dinero, y desde diciembre de 2020 hasta la fecha la FED inventó casi $2 Billones más.

BALANCE FED

Las intenciones primigenias de las autoridades debían ser constructivas e ilusionantes pero también ilusorias, conocían las consecuencias del experimento llevado a cabo por el Banco de Japón durante años pero replicaron exactamente las mismas políticas que, curiosamente, muchos expertos americanos habían criticado durante años.

La Reserva Federal tiene el mandato de gestionar y de controlar el paro y la inflación, la misión de promover confianza entre la población en general y más concretamente entre la comunidad inversora.

La sucesión de errores cometidos en política monetaria junto con la pérdida de independencia han degenerado en una situación diabólica, la Reserva Federal ha creado inflación y destruido la confianza.

Comprar deuda soberana sin límites desvirtuando la realidad del riesgo, pasar después a comprar también deuda corporativa, incluso la de bajo grado de calificación de riesgo, o permitir distintos casos de uso de información privilegiada por miembros en el seno del consejo, vicepresidente incluido, tampoco ha sido de ayuda para el prestigio y reputación de la institución monetaria más relevante del mundo.

De igual manera que crear y mantener las condiciones adecuadas para construir la mayor burbuja de activos generalizada o «everything bubble», liderada en los mercados de renta variable por el tecnológico Nasdaq:

NASDAQ-100, mensual

Los ciclos son parte inherente e inseparable del comportamiento de los mercados, de la evolución económica, de la naturaleza… pero la FED creía tener unos super poderes y capacidad para manejar los ciclos a su antojo. Error de base que precedió a los sucesivos errores en política monetaria.

Los mercados subieron muy fuerte, la liquidez corría por los circuitos financieros con gran fluidez y abundancia, las cotizaciones parecían no tener techo y los inversores encantados con la fiesta de barra libre gratis.

Las subidas no estaban justificadas por igual mejora de los beneficios empresariales y, por tanto, se produjo lo que se conoce en el argot como expansión de múltiplos o subida de las cotizaciones contra valoraciones.

Las valoraciones se dispararon al alza sin pausa y se situaron en niveles máximos históricos, vean el Nasdaq:

La corrección del índice tecnológico ha sido próxima al 30% y las valoraciones han caído fuerte, aunque todavía se encuentran ligeramente sobre la media histórica

En el caso del SP500 las valoraciones alcanzaron también registros históricos y después de corregir alrededor del 20% han mejorado pero todavía están en niveles altos:

Las bolsas permanecen caras y además con el agravante de menos sustentadas por unos resultados empresariales débiles y para los que los expertos esperan moderación y rebajas.

Observado las valoraciones desde la perspectiva del famoso Ratio Buffett, relación entre capitalización del mercado y PIB, el mercado de acciones se encuentra extraordinariamente caro.

BUFFETT RATIO, (Capitalización/PIB) USA

La FED también permanece todavía alejada de la realidad y bien por detrás de la curva, tal como demuestra la Regla Taylor (relaciona la tasa de interés nominal que debe adoptar un Banco Central en relación con la inflación, con el PIB y otras variables económicas):

En estas condiciones, la FED debe comenzar a retirar liquidez y a elevar tipos (después de meses de amenazas y elocuentes declaraciones «hawkish», la FED sólo ha elevado los tipos hasta el 1% y no ha comenzado a drenar liquidez aún).

Sin embargo, sólo con «mentar la bicha», y dejar de inventar dinero, los inversores han tomado nota y han dejado el sentimiento acomodaticio atrás para pasar a un nuevo escenario de mercados sin tutela.

NASDAQ-100, diario

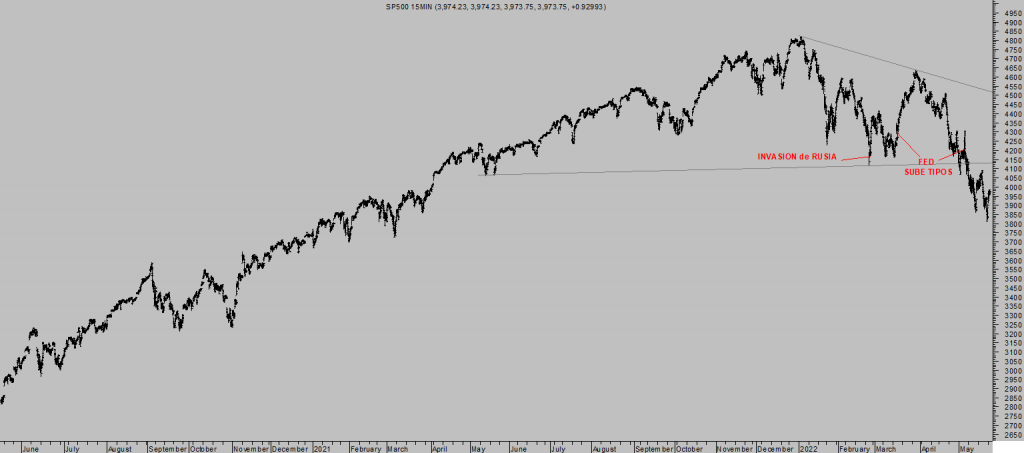

La respuesta de los índices ha sido contundente, caídas como las mencionadas que configuran este inicio de año como el peor de la historia del SP500 en sus primeros 96 días de cotización de año.

S&P500, 15 minutos.

La liquidez se ha evaporado en los mercados y todavía la FED no ha comenzado a drenar!. Los mercados se han precipitado hacia la cruda realidad cuando la FED apenas ha subido tipos ni combatido las presiones de precios (ahora la FED dice que no puede hacer mucho, que sube por factores alejados de su control, que el lado de la oferta no lo manejan y bla, bla, bla…)

Si al final la FED cumple con el plan anunciado de retirar cerca de $1 billón en el próximos 12 meses, muy dudosa premisa, entonces si habrá una verdadera corrección de los mercados, particularmente si el relato «sofl landing» se demuestra tan quimérico y engañoso como el de la inflación transitoria y como manifiestan numerosos testigos.

Las elecciones de mitad de legislatura o «Midterms» tienen su impacto sobre los mercados, analizado en distintos posts, que altera las pautas normales de comportamiento, los índices tienen un patrón singular durante los meses previos.

La inflación incide también en las posibilidades de vencer y aceptación de los votantes, los demócratas se presentan con una importante merma de credibilidad con la inflación desbocada y empobreciendo a la población, sobre todo a la más necesitada y caladero de votos de la izquierda.

El nivel de aprobación de las políticas de Biden y su equipo pinta un escenario complicado de cara a los comicios «midterm».

La proximidad a las elecciones provocará reacciones del ejecutivo y ayer mismo el Sr Biden afirmó su intención de relajar las sanciones (aranceles) impuestos contra China: «currently considering lifting some trade tariffs that have been imposed on China». Al retirar aranceles se reducirá el precio de compra de artículos importados desde USA, previsiblemente también la inflación.

La Reserva Federal, presumiblemente, actuará en favor de la causa del gobierno de turno y de igual manera que viene tiempo preparando a los inversores para alzas de tipos de medio punto en sus reuniones de junio y julio respectivamente, también afirma que hará una pausa a partir de entonces con el fin de evaluar las condiciones de los mercados y economía antes de volver a elevar tipos.

Ayer lo deslizó también el Sr. Bolstic, presidente de la FED de Atlanta: «A pause may make sense. Comfrotable with 50bp rate hikes in the next couple of meetings. Open to moving more aggressively if higher inflation».

Las elecciones se celebran el día 8 de noviembre y los tiempos de la FED coinciden perfectamente con los intereses electorales. Coincidencia?, independencia de la FED?.

Las bolsas ayer rebotaron alrededor de un 2%, al calor de unas declaraciones del Sr James Dimon, CEO de JP Morgan aludiendo a una supuesta fortaleza de la economía americana capaz de soportar los vientos de cara.

Los datos publicados niegan tal fortaleza, la economía se contrajo un -1.4% en el Q1 y las dificultades del consumidor crecen por días, caída de la actividad, aumento de la morosidad, etc… son ignorados, el relato político y de Wall Street siempre contiene un sesgo optimista y esperanzador, aunque conviertan el mensaje ostensiblemente falaz y peligroso para los inversores.

El post de mañana analizará una serie de datos muy importantes de sentimiento y posicionamiento de distintos grupos de inversores que aporta una información realmente valiosa para el devenir de las cotizaciones.

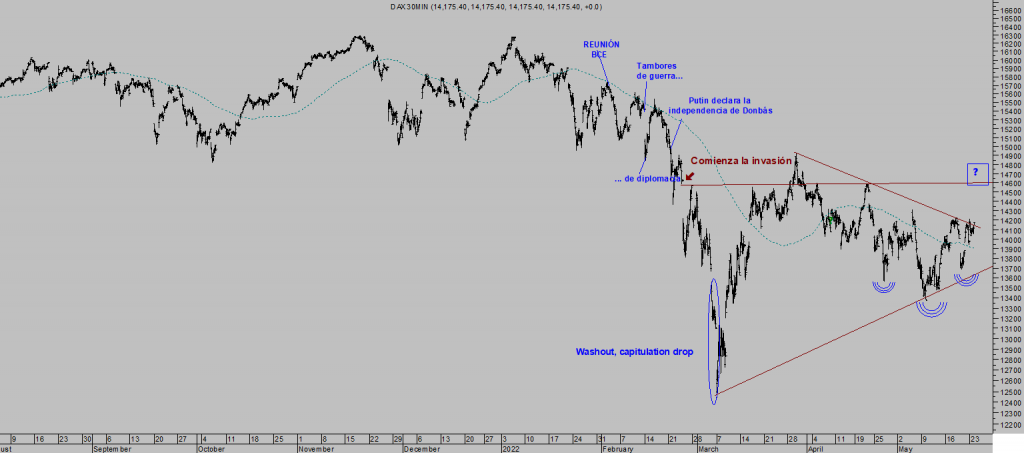

La huella técnica de los índices puede estar anticipando sorpresas…. alcistas de corto plazo!

DAX-40, 30 minutos

Continuaremos vigiando acontecimientos y atentos a la marcha de nuestras estrategias, como la siguiente abierta recientemente, de riesgo muy controlado y dinámicamente ajustado, de momento suma un +20% y ya no existe riesgo alguno, en el peor escenario será rentable un +6% gracias al control dinámico del riesgo:

CRSP, semana

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta