Las elecciones italianas han provocado una enorme sorpresa, también desde la perspectiva de los inversores, quienes podían anticipaban tal resultado como una posibilidad marginal.

Un resultado que deja al mando de la política al partido quizá menos adecuado dada la coyuntura y además necesitado de coaliciones para llevar a efecto sus objetivos. Las coaliciones suelen ser fuentes de problemas. El resultado electoral, por encima de todo, muestra el rechazo de los italianos al gobierno de tecnócratas pro-europa, impuesto tras el desastre de Berlusconi.

Las opciones de gobierno y coaliciones posibles poco indicadas para la estabilidad futura, más bien al contrario, y como consecuencia la confianza de los inversores ha caído y la rentabilidad de los bonos, así como el general de testigos de riesgo soberano, han repuntado al alza considerablemente.

Aún se baraja la posibilidad de nuevos comicios en la búsqueda de un resultado mayoritario más uniforme y estable. Escenario improbable pero que en cualquier caso dejaría un vacío de poder durante meses y enorme incertidumbre mediante.

La ideología parece haber sido postergada, la fractura socio política es máxima y el hartazgo de la ciudadanía inefable. Peligrosa coyuntura para un país con gran peso específico global, que ostenta el cuarto lugar económico europeo y tiene el tercer mercado de bonos soberanos más grande del mundo, detrás sólo de USA y Japón.

La gran diferencia con los dos primeros reside en las rentabilidades, el bono USA a 10 años paga un 1.87%, el japonés 0.63% pero el italiano hoy se sitúa en el 4.78%, después de haber subido enérgicamente desde el día de las elecciones.

La gran coincidencia es que estos tres grandes países han superado la barrera del 100% en la relación de deuda sobre PIB. USA supera por poco, pero Japón e Italia rondan el 210% y 127% respectivamente.

De manera que, subidas adicionales de rentabilidad derivadas de la creciente incertidumbre y presión vendedora sería letal para las cuentas italianas. Su bono a 10 roza el cotiza cerca del 5% y el entorno del 5.20% se configura como una zona de resistencia técnica relevante que de ser superada podría causar un rápido desorden en los mercados.

Desde la perspectiva española, una lectura egoístamente positiva es la reducción fulminante del diferencial de deuda. Viene de los casi 100 puntos básicos, al calor de la caótica situación española el pasado año, y se ha estrechado hasta los 20-30 pb. actuales.

España ha sido la pantalla de los problemas y posible semilla de la desintegración del Euro, ha ocupado las portadas de los diarios e informes financieros internacionales durante largo tiempo, sufriendo un daño incalculable en términos de inversión y reputación. Si ahora Italia retoma el primer puesto en atención internacional negativa, tal como estaba antes de la llegada de Monti al poder, supondrá cierto alivio para la marca España.

Entretanto, los mercados de acciones siguen levitando alrededor de máximos anuales, exceptuando precisamente el italiano y español,

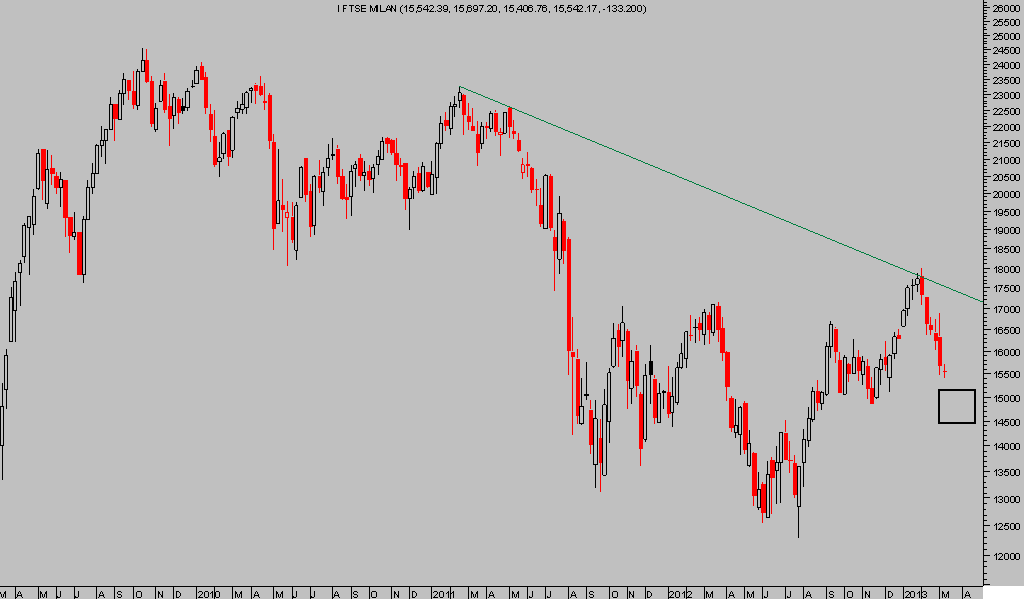

FTSE MILAN, Semanal

IBEX-35, Semanal,

Ambos índices cotizan por debajo de sus respectivas directrices de tendencia y están corrigiendo niveles después de las fuertes subidas iniciadas el pasado verano. Una vez concluya esta corrección será muy interesante analizar la coyuntura ante la posibilidad de que el siguiente tramo al alza consiga romper las directrices y en consecuencia los procesos técnicamente bajistas en que se encuentran.