El endurecimiento monetario está en vigor y se espera continuará al menos durante el próximo trimestre. Después de 14 años de políticas y condiciones monetarias ultra laxas, de agentes económicos acostumbrados al dinero abundante, de fácil acceso y casi gratuito y de inversores acostumbrados a unas autoridades monetarias saliendo al rescate, habrá consecuencias aunque todavía no se han manifestado.

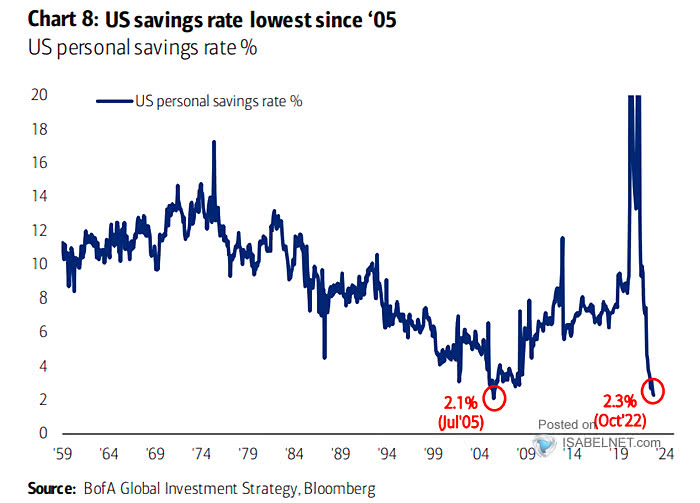

Por el momento se observa enfriamiento del consumo y de la actividad económica en general, menos inversión y aumento del crédito entre particulares como consecuencia del fuerte aumento de los costes, los de financiación incluidos, la caída de la tasa de ahorro está siendo histórica y vertical, un desplome en toda regla.

TASA AHORRO EEUU.

La inflación está corrigiendo pero continúa en niveles muy elevados del 7%, los tipos de interés continúan bajos pero +4.5% subiendo y este combinado es letal para salud de las finanzas personales.

El mercado de trabajo permanece fuerte, aparentemente, aunque han comenzado los ajustes de plantilla, congelación de nueva contratación y caída de perspectivas. En estas condiciones, el riesgo de aumento de morosidad es paulatinamente más elevado, también entre el sector corporativo de menor calidad crediticia, y en la medida que el paro aumentará al menos en un punto hasta el 4.6%, los peligros irán convirtiéndose en realidad.

Los bancos están alerta y restringiendo el acceso al crédito, los hábitos de consumo y de inversión están retraídos y tomando un tono de cautela considerable.

El impacto del endurecimiento monetario sobre el sector inmobiliario está siendo importante, la demanda y las ventas están cayendo, la construcción de nueva vivienda se ha congelado y los precios también están cayendo. Es sólo el principio del ciclo correctivo del sector, la limpieza aún no se ha producido y en la medida que más crezca el desempleo, el ajuste será más sonado según afirman desde Bloomberg:

- The wave of [bankruptcies] that’s coming could be the worst since the housing bubble burst about 15 years ago.

La crisis del año 2000 provocó un alza de la tasa de paro del 4% al 6%, aproximadamente, la del 2008 del 5% al 10%, también en números redondos, y durante esta desaceleración de 2022 y en adelante, el mercado de trabajo todavía se muestra resistente, aunque previsiblemente no por mucho tiempo.

TASA DE PARO, EEUU.

En el año 2000 y también en 2008 la subida del desempleo originó importantes aumentos de morosidad. La crisis subprime -2008- devino en un grave problema para el sistema bancario y financiero, el sector inmobiliario quedó verdaderamente dañado, muchas familias fueron desalojadas y el sueño de millones de jubilados y prejubilados enterrado. Cerca de 8.7 millones de personas perdieron su trabajo, casi 10 millones perdieron sus casas y el impacto total de la crisis superó los $10 billones.

Actualmente, el crecimiento del crédito se ha mostrado robusto pero en los últimos meses se observa que los bancos están endureciendo el acceso ala financiación por temor a la llegada de una recesión económica. Vean el porcentaje de bancos que reporta intención de facilitar préstamos al consumo:

Los bancos rebajan exposición al riesgo, de morosidad, y los expertos continúan rebajando expectativas y calificaciones de riesgo de las empresas, principalmente debido también al deterioro de las condiciones de liquidez y de financiación.

Los tipos de interés han subido con la mayor rapidez de la historia y la economía y mercados aún no han digerido las consecuencias, además el ciclo de subidas aún no ha finalizado y el impacto continuará creciendo.

Las bolsas descuentan el comportamiento de las autoridades monetarias, subidas y bajadas de tipos y programas QE o QT, con más inmediatez y antelación que la economía.

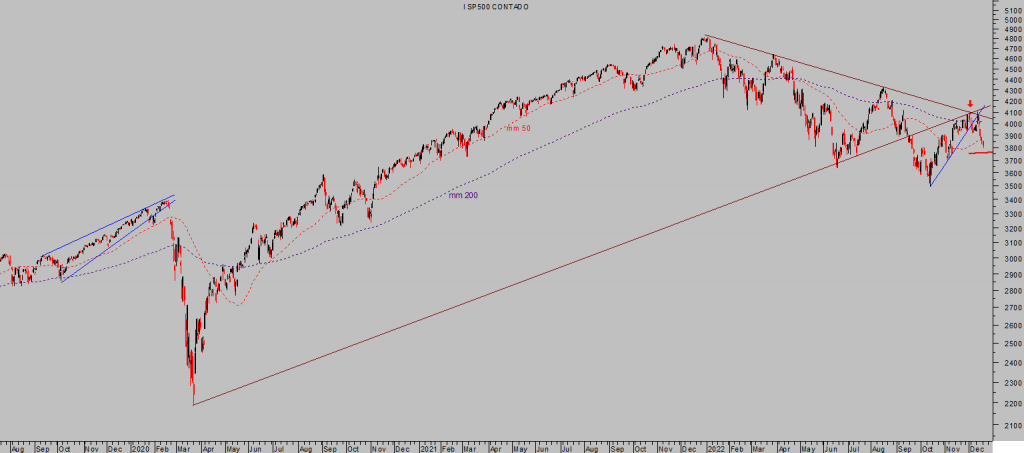

El SP500 cotiza hoy cerca de un 10% por debajo de los niveles previos a la primera subida de tipos de este año:.

S&P500, 15 minutos.

En una economía basada en consumo y éste dependiente a su vez del crédito, los tipos de interés, (el precio del crédito) juegan un papel fundamental. La tasa terminal o tipo máximo al que se espera que la FED eleve los FED FUNDS está cada vez más cerca, se proyecta la zona del 5%-5.5% y será a partir de entonces cuando comience la cuenta atrás en el tiempo que debe transcurrir hasta que el impacto en economía monetario se deje notar.

La FED continúa defendiendo el relato de aterrizaje suave o «soft landing», ojala lo consiga para evitar mayor daño a multitud de familias que están sufriendo y aumentando los niveles de pobreza de forma alarmante.

Las espadas están en alto, ciertamente las políticas monetarias están en modo restrictivo, sorbiendo, pero las fiscales ultra expansivas, soplando, y actuarán de contrapeso. ¿Será suficiente para evitar una recesión?.

Ojala, aunque no está nada claro aún y atendiendo al comportamiento de distintos indicadores adelantados o a la marcha del sector inmobiliario, del crédito y ahorro, de la inversión etc… las posibilidades no son mayoritarias.

No obstante, el sector financiero no actuará como amplificador de la recesión y el corporativo en general tampoco debería, a menos que el consumo se desplome y esto explicaría la apuesta de la FED pro un soft landing,

Actualmente existen potentes muelles de absorción ante los problemas derivados de las recesiones, los bancos y entidades financieras están muy bien capitalizados gracias a la fiesta de liquidez de pasados años, el empleo caerá pero se muestra resistente y no debería ir más allá del 5.5% gracias a que las empresas en general también están razonablemente saneadas, aunque algunas con muy elevados niveles de apalancamiento que sufrirán en mayor medida.

Si las empresas consiguen mantener congeladas las plantillas y no despedir en masa, suponiendo un escenario de paro creciendo de manera limitada y también la morosidad creciendo de manera controlada, la recesión podría ser de baja intensidad.

Los mercados apenas han descontado el impacto de caída de márgenes, de ventas y de resultados, las valoraciones aún son elevadas y cualquier episodio recesivo de la economía por leve que sea tendrá su reflejo en las cotizaciones.

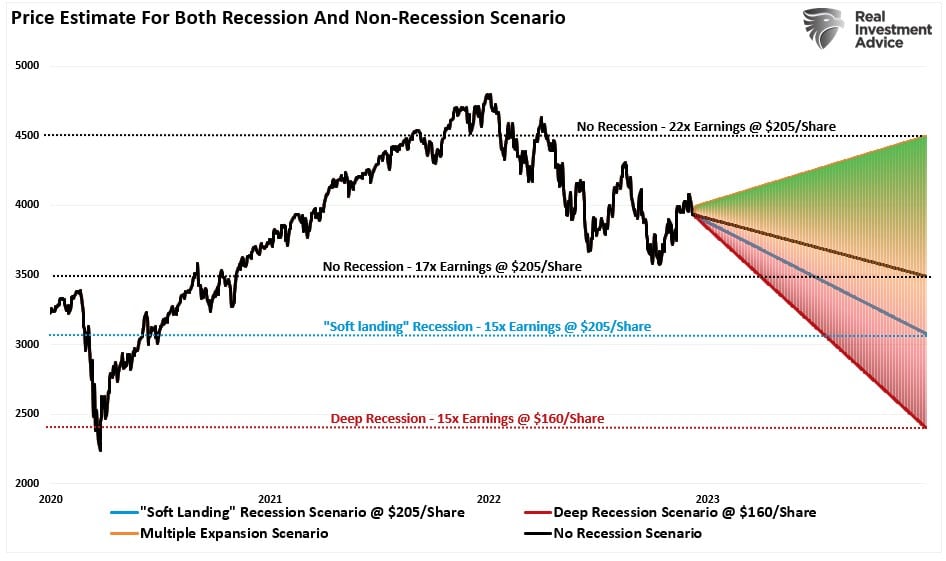

Según analistas de Real Investment Advice, una recesión moderada presionaría al SP500 hacia la zona de los 3.000 puntos, una recesión seria hacia los 2.500 puntos.

S&P500, diario.

Los muelles de contención existen aunque también existen riesgos verdaderos y de peso para contrarrestar las fortalezas del sistema.

El Tesoro afronta un año complicado de enormes déficit (comentado en post reciente) que obligará a realizar de emisiones masivas en un entorno de mercado, de demanda, poco amigable.

La deuda del gobierno EEUU tiene una vida media (vencimiento) de 6 años, es decir, las necesidades de emitir nueva deuda (refinanciación) son de un calado increíble, Hasta 2028 se estima que vencerán unos $12 billones y no serán refinanciados a tipos cero precisamente,

La dura caída del mercado de bonos ha erosionado el valor de los ahorros para la jubilación y para el ahorro en general (fondos de pensiones y de inversión) or billones de dólares y además ha introducido un verdadero foco de peligros para los mercados.

Según advierte el Bank for International Settlements (BIS), fondos de pensiones y otras corporaciones no financieras han sufrido pérdidas importantes, en conjunto mantienen ahora cerca de $80 billones invertidos en mercado opacos, sólo posiciones fuera de balance en operaciones swap sobre el mercado de divisas). Un peligro cuando la volatilidad de las divisas es tan acusada como en los últimos meses y mantiene visos de seguir alta.

Los fondos inmobiliarios afrontan también un futuro delicado, bien apalancados y ante el ciclo bajista en que está inmerso el sector, caída de precios, de la demanda y de la actividad general, han comenzado ya a limitar/prohibir los desembolsos de los inversores para evitar episodios de iliquidez.

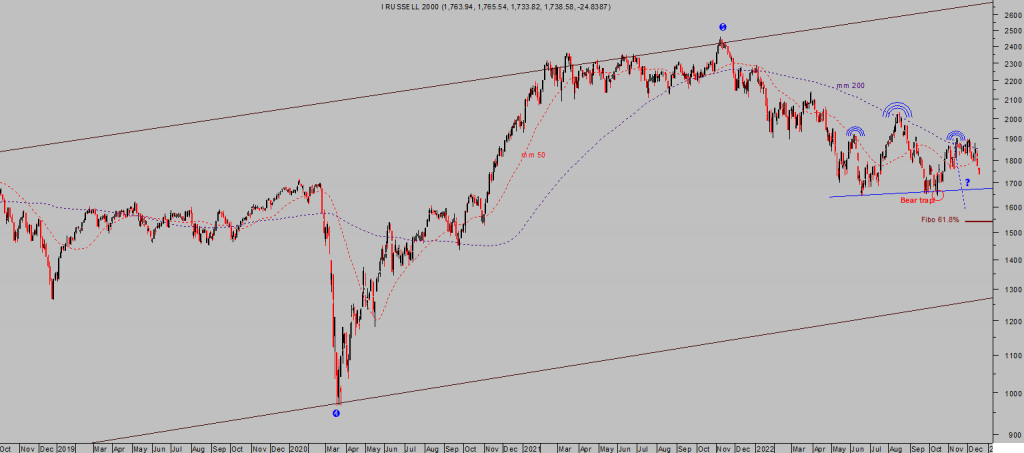

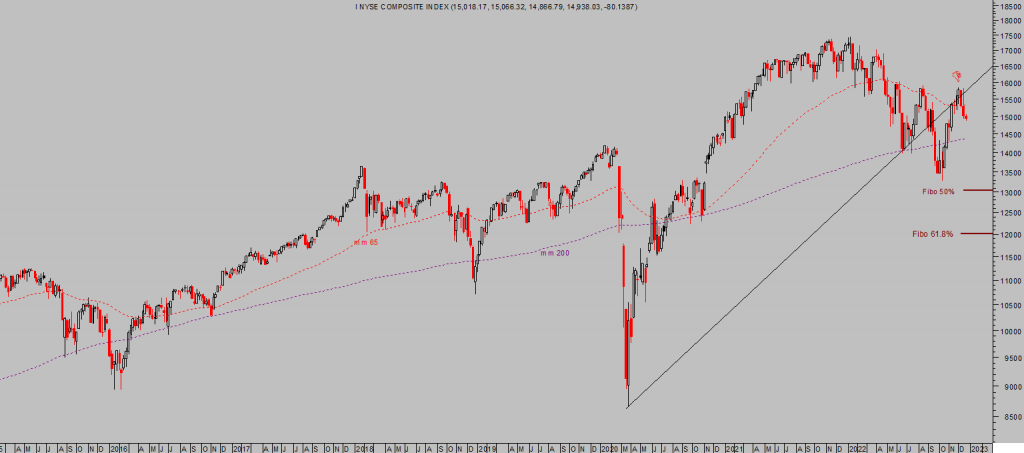

Los distintos índices bursátiles han rebotado fuerte en octubre y noviembre, alcanzando niveles técnicos de resistencia que de momento no han conseguido rebasar y tienen aspecto complicado para reintentarlo con éxito.

RUSSELL-2000, diario.

NYSE, semana.

Anticipando el giro de l atendencia, la semana pasada abrimos posiciones en favor de caídas de los índices, a través de ETFs de sencilla operativa y en un entorno de riesgo limitado y controlado. Posiciones que acumulan +20%, COM LA SIGUIENTE:

QQQS, semana.

El post de mañana incluirá, entre otros, datos sobre los sectores que mejor y peor se comportan en entornos de precios como el como el actual, de inflación alta pero en proceso de moderación.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta