Hoy miércoles se celebra la reunión de política no monetaria del BCE y los inversores estarán atentos ante la posibilidad de que se avance alguna previsión o guiño sobre las intenciones de comenzar pronto a rebajar los tipos de interés.

Está descontado en un 90% que el BCE bajará tipos 25 puntos básicos en su próxima reunión del 6 de junio, a pesar de que presumiblemente la Reserva Federal no actúe tan pronto.

Así, finalmente se dará el caso que hace pocas semanas nadie descontaba, rebajas de tipos en Europa sin esperar a que la FED inicie el cambio de ciclo de tipos.

Mario Centeno, miembro del Consejo de Gobierno del BCE, aludió hace unos días a la posibilidad de asistir a 4 bajadas de tipos en 2024, recortes de 25 puntos básicos cada una siempre que la inflación se dirija hacia el 2%, lo que conduciría los tipos de interés oficiales en Europa hacia el 3.5% para final de año.

Comentarios que favorecen las posibilidades de recorte en junio pero que se aventuran demasiado optimistas para después, máxime si la FED termina recortando sólo una o dos veces en todo el año. En tal caso, BCE bajando tipos más contundentemente quela FED, el Euro-Dólar continuará a la baja y podría dirigirse hacia la paridad…. y Europa comenzaría a importar inflación.

Cualquier dato que anticipe la posibilidad de que la FED reduzca tipos pronto, además de estabilizar el cambio Euro-Dólar, es susceptible de facilitar un rebote relevante de las bolsas, entre otras cuestiones porque el sector tecnológico es líder de los movimientos del mercado y muy sensible a movimientos de tipos de interés.

Sin embargo, la economía se está enfriando según manifiestan distintos datos macro y también según el comportamiento del índice de sorpresas económicas.

La desaceleración económica sugiere menores presiones inflacionistas y ambos son cotizados por el mercado de bonos, los inversores compran y favorecen alzas de precio, es decir, cae de la rentabilidad.

ÍNDICE DE SORPRESAS ECONÓMICAS vs RENTABILIDAD BONO 10 AÑOS.

La rentabilidad de la deuda a largo plazo en Estados Unidos es clave para el funcionamiento de los activos de riesgo. Cuando la rentabilidad sube (cae el precio del bono), las bolsas tienden a caer y viceversa,

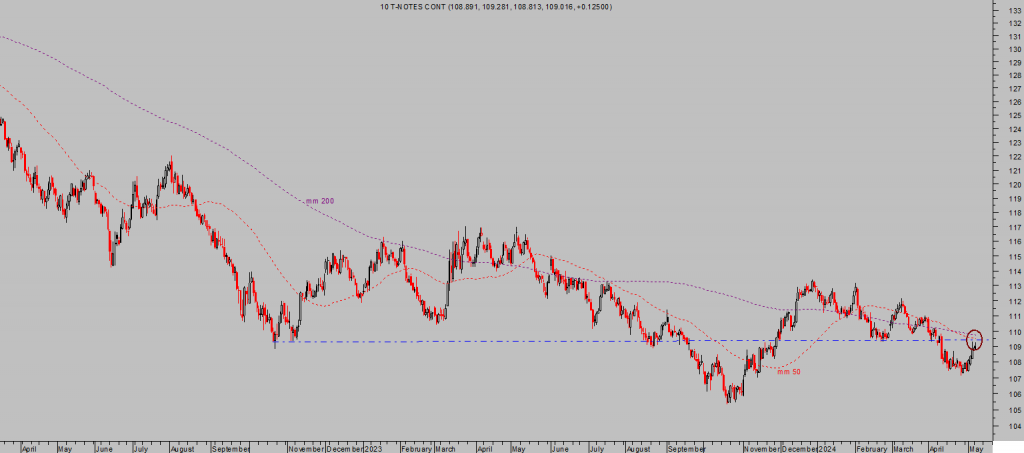

BONO 10 AÑOS, semana, EEUU.

El entorno del 4.5% – 4.7% de rentabilidad del Bono a 10 años se ha demostrado como un umbral a vigilar e importante nivel para conformar los ánimos de los inversores y también los precios de la renta variable.

La caída de la rentabilidad de los bonos (subida del precio) en las últimas 10 sesiones ha servido como catalizador para el rebote que también han experimentado las bolsas en este periodo.

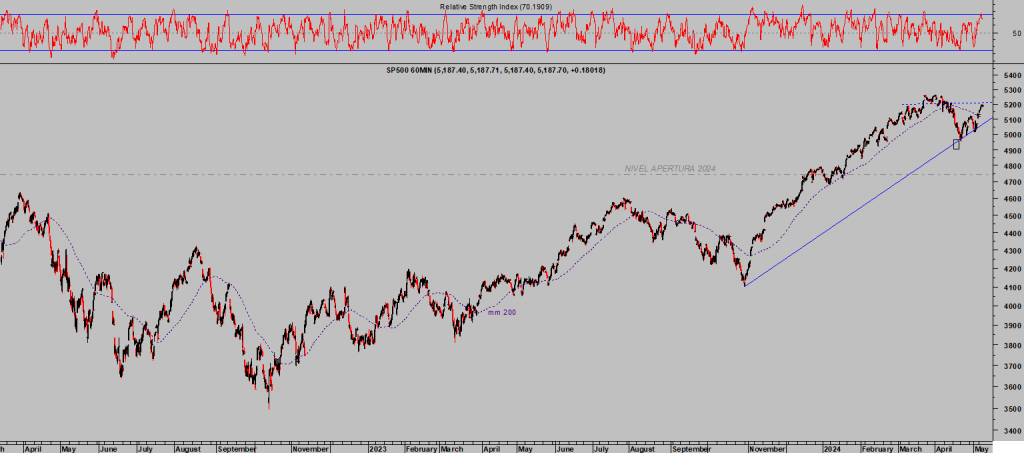

S&P500, 60 minutos

Ahora bien, el precio del Bono ha alcanzado una zona de gran relevancia técnica en el que coinciden varias referencias técnicas de control (medias móviles de 50 y de 200 sesiones además de resistencia horizontal de gráfico).

Esta zona no será fácil de superar, es decir, la rentabilidad encontrará dificultades para continuar a la baja en el más corto plazo, aunque si/cuando finalmente lo consiga mejorará mucho el entorno de inversión hacia los activos de riesgo.

BONO 10 AÑOS, diario. EEUU

Todo el mundo está deseando asistir a una caída de la rentabilidad, caída del coste de la deuda. El Tesoro en primer lugar, pero también la Reserva Federal y en general el gobierno, los consumidores y las empresas.

El coste de la deuda está disparado y causando problemas a muchos acreedores, reduciendo el poder adquisitivo, creando situaciones de estrés en el pago de las hipotecas, préstamos, en financiación, etcétera.

La avalancha de emisiones de deuda del Tesoro no ayudará a que caigan las rentabilidades, especialmente en la medida que la oferta de “duraciones” continúe elevada (tal como confirmó la semana pasada el informe QRA del Tesoro y entonces comentado en estas líneas).

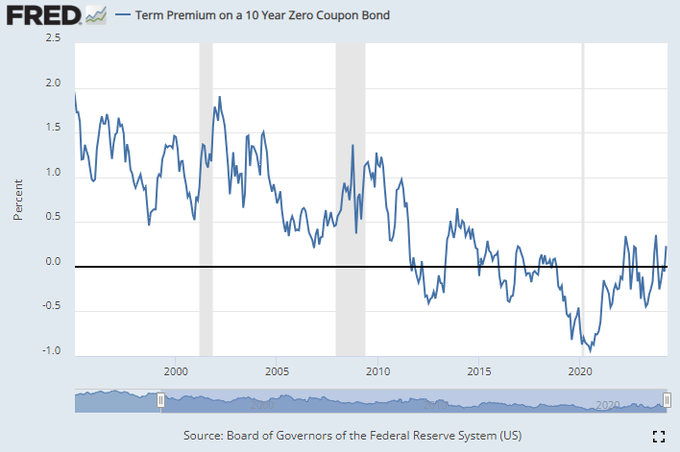

El problema que se plantea es que el denominado “term premium” o prima de riesgo asociada al plazo es aún baja, aunque está subiendo, y puede retraer la demanda de bonos.

TERM PREMIUM BONO 10 AÑOS, EEUU.

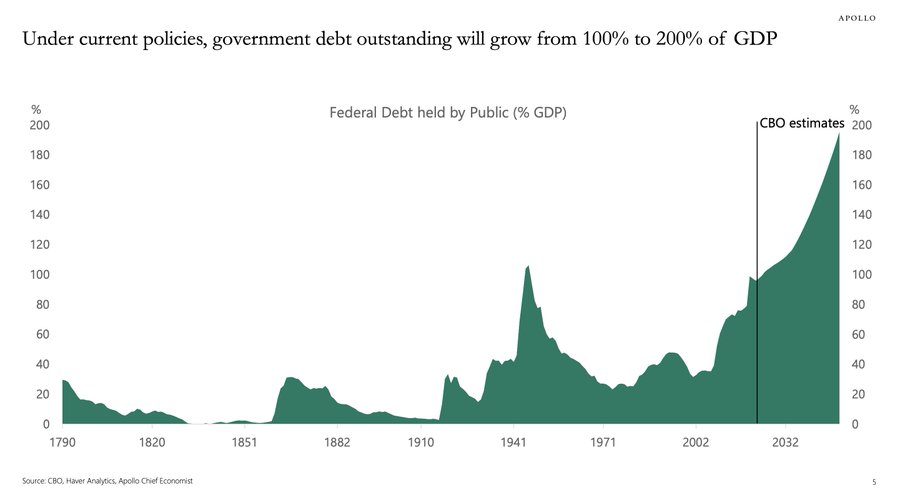

Analizar la evolución y el resultado de las subastas de deuda del Tesoro, vigilar las advertencias que en su momento puedan comenzar a lanzar las agencias de calificación del riesgo o los “term premiums” es clave, no sólo para las próximas semanas y meses, sino en plazos más largos a tenor de las expectativas de crecimiento descontrolado de la deuda USA y de su ratio Deuda-PIB.

EVOLUCIÓN Y PROYECCIONES REATIO DEUDA-PIB, EEUU

En estas condiciones y con la inflación resistiéndose a caer no será tan sencillo rebajar los tipos de interés oficiales ni tampoco los del mercado secundario.

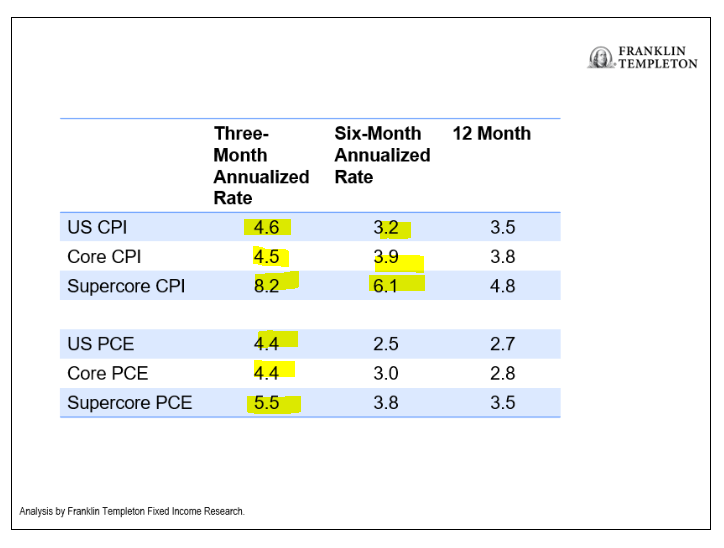

La inflación, lejos de los anhelos de los mercados o de las previsiones de las autoridades, está mostrando signos de fortaleza y se está acelerando en sus principales métricas de cálculo y plazos, el umbral del 2% queda lejos, vean:

INFLACIÓN EEUU.

Jamie Dimon, CEO de JP Morgan, alertó el pasado mes de abril en la carta anual a accionistas que existen distintos factores que pueden jugar en favor de aumentos adicionales de la inflación:

- “All of the following factors appear to be inflationary: ongoing fiscal spending, remilitarization of the world, restructuring of global trade, capital needs of the green economy and possibly higher energy costs due to a lack of needed investment.”

Y peor aún, sugirió la posibilidad de que los tipos de interés puedan escalar hacia el 8%:

- «We are prepared for a very broad range of interest rates, from 2% to 8% or even more, with equally wide-ranging economic outcomes — from strong economic growth with moderate inflation (in this case, higher interest rates would result from higher demand for capital) to a recession with inflation; i.e., stagflation,”

La triste realidad es que las naciones super endeudadas, mayoritariamente occidentales, y con economías tan dependientes del crecimiento de la deuda se benefician de tasas altas de inflación (agenda oculta de las autoridades).

El contexto de inflación, deuda, tipos de interés y crecimiento económico es verdaderamente complejo y anticipa un futuro convulso para la economía y mercados.

Tienes ORO?. Importante activo alternativo cada vez más empleado como refugio (los bancos centrales están comprando como nunca antes) y que, a través de sencillas estrategias de riesgo limitado, está proporcionando interesantes rentabilidades a nuestros lectores. El post de mañana incidirá en el análisis de evolución, perspectivas y estrategias sobre el Oro y Plata.

Las bolsas han experimentado un violento rally al alza desde los mínimos del 21 de marzo. El post de ayer, y de días pasados, expone la situación técnica, niveles a vigilar y escenarios de continuidad.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com