La situación económica y financiera teledirigida desde los despachos de la FED avanza de manera gradualmente más compleja.

La realidad de los datos es sólo artificial, la economía crece estimulada con chorros de dinero fake y deudas, mientras que los mercados financieros y particularmente las bolsas mejoran asistidos por políticas de reflación de activos y ayudadas por también por la represión financiera que obliga al ahorro a buscar remuneración y refugio en activos de riesgo.

La operación rescate se ha convertido en la gran distorsión de la realidad, entre economía y mercados, en valoraciones, en evaluación de riesgos, etc… ¿cómo es posible que la FED continúe inventando $40.000 millones al mes para sostener el mercado de la vivienda y mantener los precios elevados cuando la capacidad de compra de los ciudadanos es la más baja de la historia?

Los fondos empleados por las autoridades para generar esta situación de fragilidad financiera entre los ciudadanos proceden de deuda, un pasivo que a la larga recaerá sobre ellos mismos (win-win?).

Coincidiendo con la reunión del FOMC del miércoles, mientras la FED balbuceaba mensajes acerca de la posibilidad de vigilar el balance, estaba registrando nuevo hito al rebasar por primera vez en la historia los $8 billones:

Según datos de consenso de expertos, lo más probable es que la Reserva Federal continúe inventando dinero al escalofriante ritmo actual durante todo el verano y el otoño, podría esperar a comunicar cierto ajuste del QE a finales de agosto (aprovechando el evento de Jackson Hole) o incluso esperar a la reunión de septiembre.

Aunque primero llegará la comunicación de las intenciones, fechas y cantidades previstas, y meses después la actuación efectiva. Los expertos descuentan que no habrá reducción de la expansión del balance, de la creación de $120.000 millones cada mes, al menos hasta el primer trimestre de 2022.

El balance continuará creciendo después a ritmos igualmente siderales estimados en $100.000 durante el primer trimestre de 2022 y de $80.000 en el segundo. Vean cuadro de proyecciones del consenso:

No obstante, la puesta en escena de la FED en su último encuentro ha servido de excusa perfecta para hacer caer el precio de los metales, bajo el argumento de haber adoptado una postura menos acomodaticia (?¿) o directamente «hawkish», según opinión de algunos medios.

Ayer los metales cedieron posiciones con gran fuerza, el Oro y la Plata se dejaron alrededor del 4% en la sesión, un movimiento correctivo esperado y bienvenido, anticipado desde aquí en las ultimas fechas.

ORO diario.

Buy the dip? (reservado).

La FED se ha situado claramente por detrás de la curva, mantiene el balance creciendo en modo «overdrive» y los tipos al 0% mientras que el IPC disparado ha alcanzado el 5% y seguirá subiendo en próximos meses, junto con el balance en su decidida carrera hacia los $10 billones.

Las autoridades en general y los bancos centrales más en concreto, dicen defender los intereses de la población. Vista su actuación y agenda oculta, más bien la población es quien debe defenderse de los intereses de las autoridades.

La represión financiera comenzó hace una década y ha alcanzado extremos insostenibles, el ahorro lejos de percibir retribución está perdiendo poder adquisitivo a un ritmo del 5%, pero las autoridades continúan insuflando dinero y estimulando alzas de inflación.

Además, la inflación crece más que los salarios empobreciendo a los trabajadores y también las empresas ven mermadas sus posibilidades gracias a los efectos de la inflación, vean la opinión de Warren Buffett respecto a la incidencia de la inflación sobre la inversión:

- High rates of inflation create a tax on capital that makes much corporate investment unwise – at least if measured by the criterion of a positive real investment return to owners.

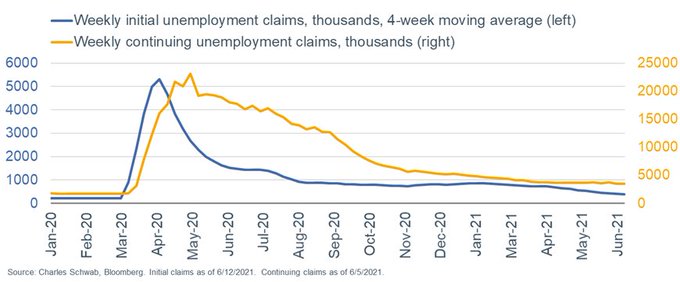

Las Peticiones semanales de Subsidio al Desempleo USA ayer publicadas rompieron con la buena racha de semanas previas al subir hasta 412.000, 52k más de lo esperado. Las peticiones acumuladas de las últimas 4 semanas quedaron inalteradas en el mismo nivel que la semana anterior, 3.520.000.

PETICIONES SEMANALES SUBSIDIO AL DESEMPLEO, USA

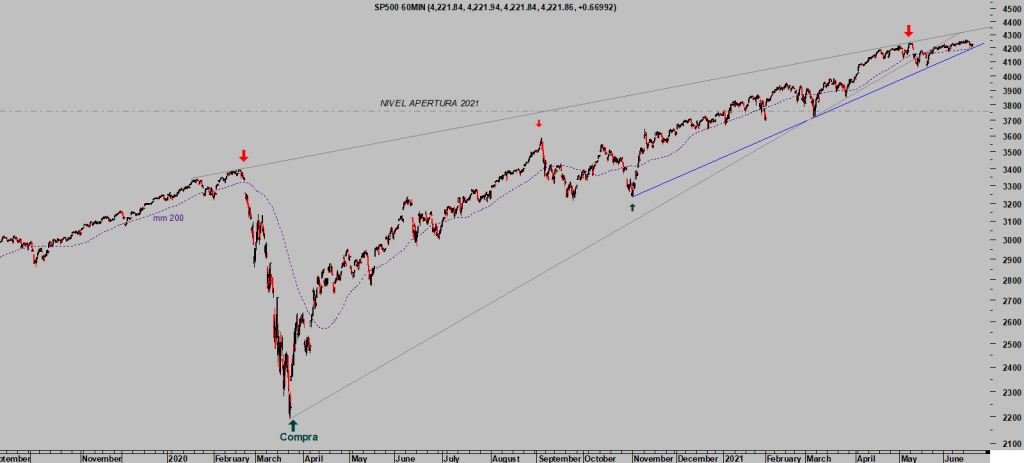

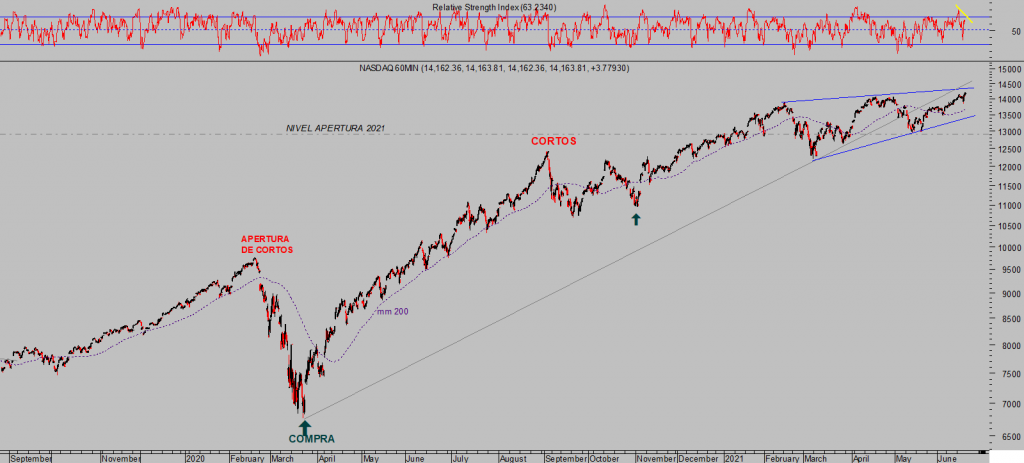

Tras la reunión del FOMC el miércoles y en espera de la cita de los inversores con el vencimiento trimestral de derivados de hoy, ayer las bolsas se comportaron de manera dispar, con el Dow Jones cayendo, -0.62%, el SP500 cerró prácticamente plano y el Nasdaq arriba un interesante +0.87%.

S&P500, 60 minutos.

NASDAQ-100, 60 minutos.

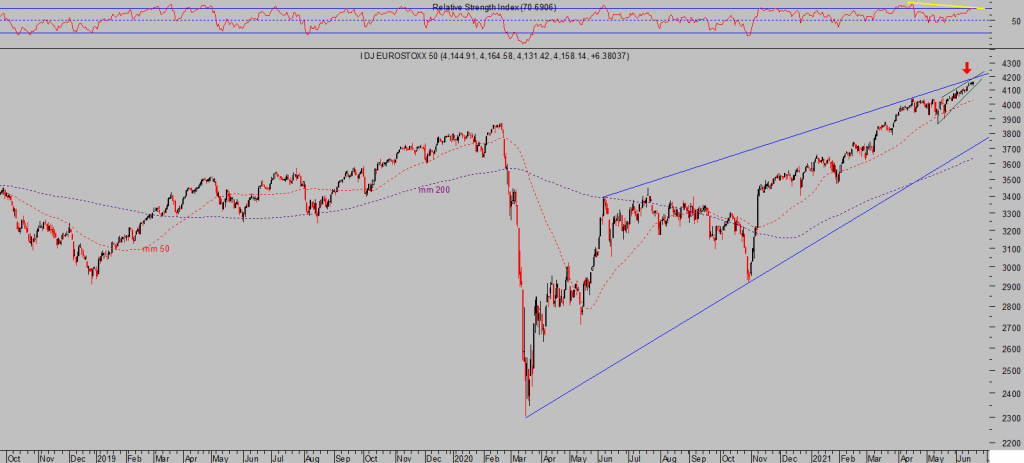

Las bolsas europeas también han aguantado en zona de máximos tras el Consejo del BCE celebrado la pasada semana y en situación de calma tensa ante el FOMC y ante el vencimiento de derivados de hoy, sin haber progresado apenas en las últimas jornadas (más allá de desplazamientos laterales) ni introducido novedades técnicas, afrontan un futuro delicado.

EUROSTOXX-50, diario.

DAX-30, 60 minutos.

IBEX-35, 60 minutos.

Las referencias de control se encuentran muy próximas a la zonas de cotización actuales y una vez pasada la semana de vencimiento trimestral y su sesgo tradicionalmente al alza, el riesgo podría hacerse visible.

Cierres por debajo de las zonas de control de los índices invitarán a los inversores de mas corto plazo y programas de trading a situar órdenes de venta, reforzando la inercia bajista y corrección necesaria pero aplazada durante meses por la acción de las políticas monetarias y de reflación de activos.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta