La guerra de divisas, o devaluación competitiva, se libra dentro de parámetros que parecen ajenos para las autoridades. En las últimas semanas distintos dirigentes se están manifestando en un discurso -ensayado- que coincide en trasladar un curioso trasfondo de normalidad compartida por todos.

El G7 reconoció en su última reunión no estar alarmado por la posibilidad de una guerra de divisas que dice no ver, incidiendo en su mensaje «las políticas fiscales y monetarias no deben ir orientadas a devaluar las monedas» además del consabido «los precios de las monedas deben ser fijados por los mercados«.

Poco después, desde el G8 se dijo «Reafirmamos que nuestras políticas fiscales y monetarias han sido y seguirán siendo orientadas hacia el cumplimiento de nuestros respectivos objetivos económicos, usando instrumentos domésticos, y que no apuntaremos a tipos de cambio«.

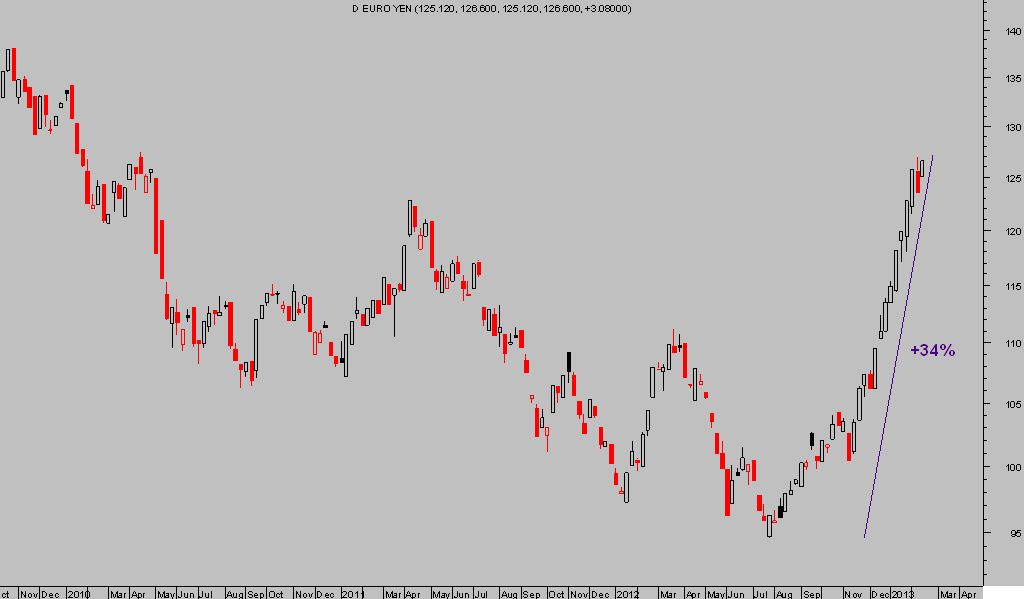

EURO-YEN, Semanal.

Naturalmente, el ministro de finanzas japonés tomó positivamente las declaraciones del G7 que en lugar se servir de aviso a su política ultra-expansiva y combativa en divisas, se interpreta como un mensaje de consentimiento pleno. Taro Aso afirmó que «el G7 reconoce adecuadamente que las medidas que estamos tomando para vencer a la deflación no apuntan a influir en los mercados de cambios«.

El señor Mario Draghi, por su parte, señaló que «es exagerado e inflado que se hable de guerra de divisas, no hay nada que se le parezca, ni tal declaración de guerra de divisas«. Las guerras de divisas no suelen anunciarse peor el gráfico anterior es muy elocuente sobre esas intenciones, según Draghi, no declaradas y por tanto inexistentes.

Sin embargo, el Comisario europeo de Economía, Olli Rehn, se expresa de manera más realista y recientemente se expresó diciendo «el exceso de volatilidad y movimientos desordenados en las tasas de cambio puede tener implicaciones adversas para la estabilidad económica y financiera«.

También lanzó el mensaje «los tipos de cambio nunca deben ser objetivos de las políticas, pero por supuesto tienen un impacto en el crecimiento y en la inflación, y eso tiene una influencia indirecto en la toma de decisiones políticas relativa a las políticas monetarias y a otras áreas«.

Desde el estallido de la crisis prácticamente todos los gobiernos de países desarrollados pretenden el mismo objetivo para crecer económicamente, consiste en emitir ingentes cantidades de papel, devaluar y exportar al máximo.

El Economist publicó la pasada semana su última revisión del famoso índice Big-Mac Index, índice de poder adquisitivo elaborado por la prestigiosa revista desde 1986.

Se trata de un índice elaborado con los precios de las hamburguesas Big-Mac en distintos países y sirve de referencia válida para comparar relaciones entre divisas y poner de manifiesto «sobre» o «infra» valoraciones entre sí. Podría ser inexacto en algunos cálculos dependiendo de países, en India por ejemplo se hacen con pollo en lugar de carne o en Argentina se comenta que desde hace un tiempo no desean aparecer en la foto y han decidido retirarlas de la carta -asunto no confirmado-.

Según el indicador, China es de los países cuya moneda -Yuan- está más ampliamente infravalorada, aunque las monedas cuya infravaloración contra cualquier moneda base que se tome como referencia son de Sudáfrica, Hong Kong e india, frente a Venezuela y los países nórdicos con monedas que presentan mayor sobrevaloración. Es una tabla muy interesante a la que se puede acceder a través del enlace arriba señalado.

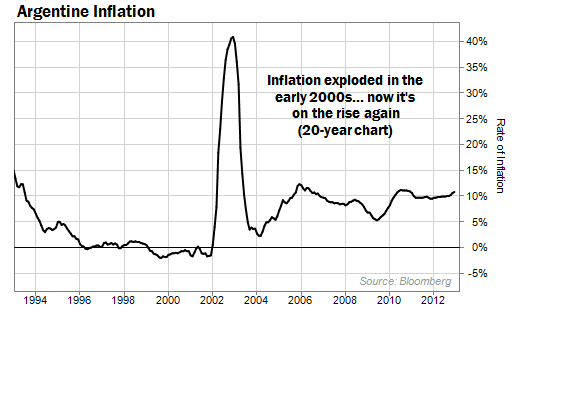

Para terminar, comentar la última idea de Cristina Fernández de Kirchner & Company. Como sabemos, la situación económica en Argentina es muy delicada en parte gracias a la triste gestión y falta de confianza jurídica irradiada.

Tal desconfianza se traduce en asuntos cardinales como que la inversión externa esté ausente y no se la espere, que los propios nativos prefieren ahorrar en Dólar mejor que en Peso, pero se lo han prohibido y están muy vigilados, las deudas ahogan a un país que no tiene acceso a los mercados internacionales del dinero por falta de confianza y entonces optan por la inflación permanente de dos dígitos, etcétera…

Los datos arriba recogidos en el gráfico son objeto de total desconfianza porque se cree que la realidad es aún peor. De hecho, el FMI requirió hace unos meses a las autoridades argentinas para presentar toda la documentación, datos, estadísticas y metodología de cálculo. Falta de confianza también.

La última es que han impuesto una medida de control de precios en Argentina de manera que los precios de los artículos de supermercados -comida especialmente- quedan congelados, creando así las bases para lo que suele suceder a continuación, que es un aumento brutal de transacciones en el mercado negro.

Bien, por norma general, las batallas competitivas por devaluar las monedas ocurridas en la historia han tenido la particularidad de degenerar en la imposición de controles de divisa y también, llegado el caso, en controles de precios, ambos extremos ya puestos en marcha en Argentina.

Traer el caso de Argentina es únicamente a modo de ejemplo, esperando que su situación de confianza mejore aunque sólo sea posible mediante el cambio de políticos, y no como conocido el «canario en la mina de carbón», al menos de momento.