La inflación USA se comportó en enero dentro de lo esperado por el consenso de expertos, subió una décima por debajo de las proyecciones, hasta el 0.3%, mientras que la tasa subyacente quedó como se esperaba, en el 0.2%.

La evolución de los distintos componentes desde el año 2000 destacan entre todas las partidas por arriba el encarecimiento tremendo del precio de los cuidados de salud, incluyendo ahí el precio de los seguros de salud disparado, y por abajo la caída del precio de la ropa.

EVOLUCIÓN ANUAL DE COMPONENTES IPC, USA

Falta la partida de energía, ¿por qué?.

Siendo la energía un factor de relevancia mayor (su coste repercute directamente sobre el precio y el gasto en combustible, en gas natural, en energía industrial…) el modelo de cálculo de IPC no contiene una partida concreta para reflejar la evolución del precio de la energía, a pesar de que su evolución desde el año 2000 (no mostrada en el gráfico anterior) fue la segunda más elevada con un +83%.

Los componentes del índice de precios al consumo y su correspondiente ponderación en la tasa final son los siguientes:

La evolución del precio de la energía no se evalúa como un componente mayor e independiente sino que se incluye en otras partidas, el Bureau of Labor Statistics estima que la energía incide en la categoría de vivienda, por su impacto en el precio de la calefacción, o en el de transportes, por los combustibles y es ahí donde las computa.

El BLS presupone y asigna un impacto global del precio de la energía sobre el total del gasto en consumo del 6.2% y esa sería, a vuela pluma, la estimación que las autoridades hacen del impacto total de la energía sobre la inflación.

Existen dos factores que conviene considerar para proyectar el comportamiento de los precios, abatido en los últimos años por diversos motivos estructurales (demografía, baja actividad económica, avances tecnológicos, excesivo endeudamiento…), uno es precisamente la energía y otro el de los costes laborales.

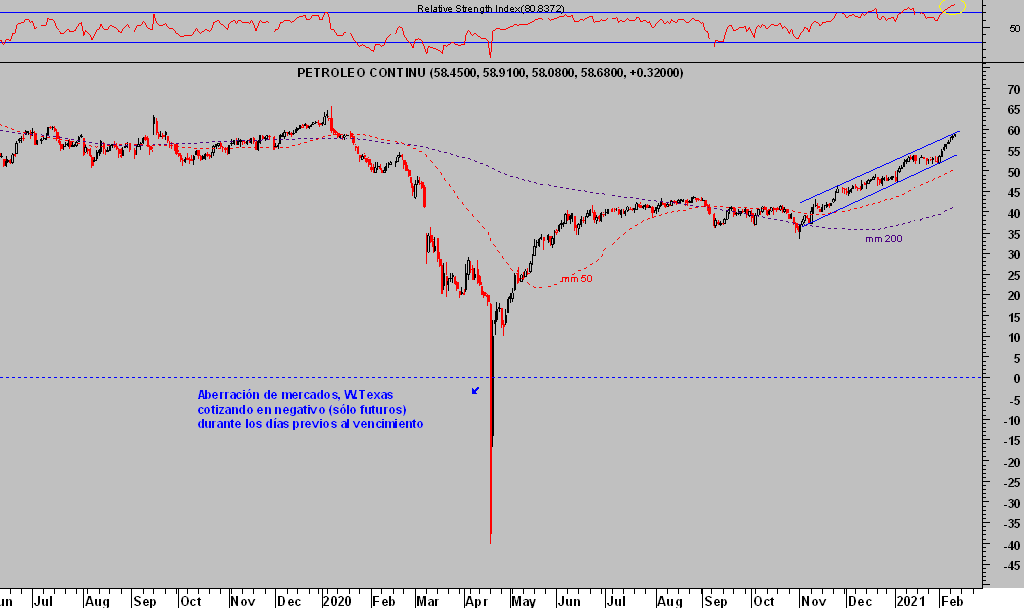

El precio del petróleo ha experimentado durante el año 2020 la mayor volatilidad registrada, abrió el año cerca de los $65 por barril, se desplomó hasta casi 0 y después subió de vuelta a recuperar los máximos, hoy cotiza en $59.

WEST TEXAS, diario.

Por cierto, el entorno en el mercado del crudo, análisis de pauta, técnicos o de posicionamiento presentan interesantes conclusiones, aprovechadas para el desarrollo de una interesante estrategia de muy fácil aplicación, con riesgo bajo y controlado (reservado suscriptores).

La energía ha mantenido un impacto mayoritariamente bajista sobre el IPC durante 2020, aunque la tendencia parece haber cambiado y los dos últimos meses de observa un giro al alza importante, particularmente el pasado mes de enero:

EVOLUCIÓN MENSUAL DE COMPONENTES DE PRECIOS, USA

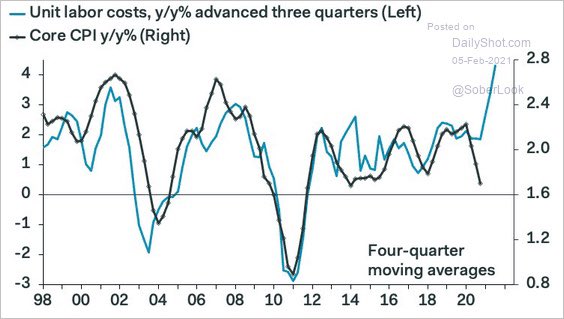

El otro facto de considerar en próximas fechas será la marcha de los costes laborales, estancados durante décadas en términos reales, desde el pasado otoño vienen subiendo muy marcadamente y rompiendo con la tendencia del pasado.

EVOLUCIÓN COSTES LABORALES, USA

La determinación de la Reserva Federal por crear inflación y dejar que corra por encima de su umbral del 2%, los chorros de liquidez fake creados o el lanzamiento del programa de estímulo fiscal de Biden por $1.9 billones, son grandes impulsores de precios que se enfrentan a los factores estructurales antes citados y predominantes en el sistema.

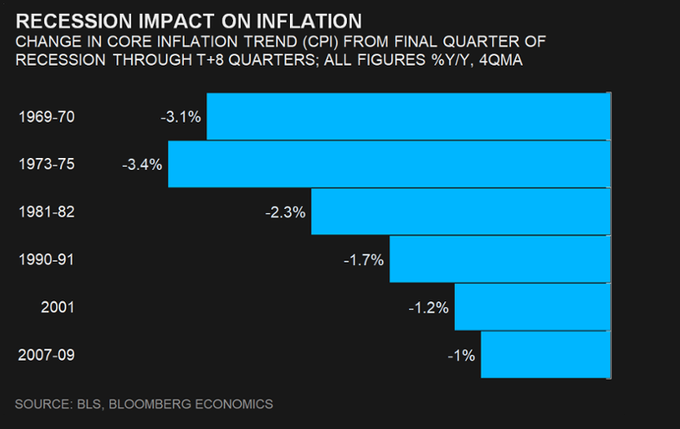

Además, las recesiones siempre han tenido un carácter desinflacionista, en los últimos 6 ciclos económicos las recesiones han restado de media 2 puntos porcentuales a la inflación.

La recesión económica americana ha quedado atrás y gracias a la gentileza de las autoridades, creando dinero fake para comprar crecimiento económico, previsiblemente este 2021 la economía americana crecerá entorno al 5% según estimaciones de la mayoría de organismos e instituciones. Mayor actividad económica, mayor consumo, gasto, demanda y se presupone mayor inflación.

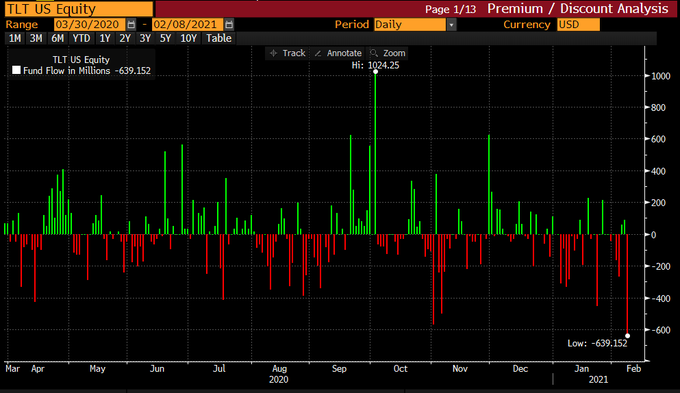

Las expectativas de inflación que maneja el mercado son inequívocas, comentadas en post recientes, y el comportamiento de los inversores en renta fija realmente esclarecedor. Por motivos obvios y muchas veces explicados en estas líneas, los inversores en renta fija huyen cuando la inflación amenaza y en el actual entorno de tipos ultra deprimidos más.

El ETF de renta fija que replica el comportamiento de la deuda USA a largo plazo, cotizado bajo el símbolo TLT, sufrió ayer una avalancha de órdenes de venta muy destacable, la mayor de su historia, salieron 639 millones en un contexto de tendencia general de flujos desde el pasado otoño tornada netamente vendedora.

TLT, VOLUMEN DIARIO DE TRANSACCIONES.

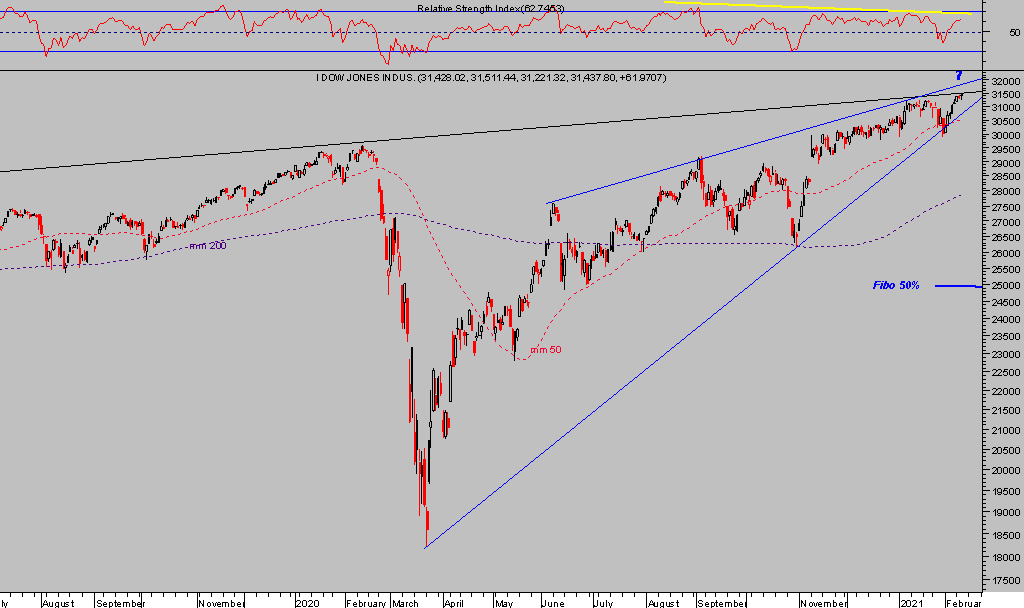

Al margen de lo anterior, o de cualquier testigo o advertencia que haga referencia a los excesos y peligro de invertir en acciones cotizando en estos niveles, ayer las bolsas consiguieron nuevamente subir y cerrar conquistando nuevos máximos históricos.

DOW JONES, diario

La explicación más extendida a las alzas de ayer se debe a las palabras del Sr Powell, insistiendo en la postura de la FED, ultra expansiva y manteniendo en el tiempo las condiciones monetarias extremas de hoy. Nada nuevo.

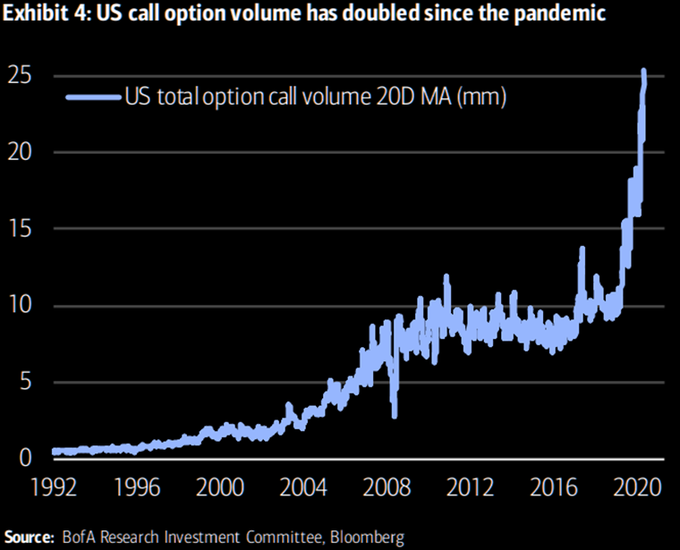

Así las cosas, la «Call Party», consecuencias de la euforia alcista generada por las políticas de reflación de activos combinadas con las de represión financiera, continúa más caliente que nunca, la compra de opciones CALL crece a diario y a ritmo dificilmente sostenible.

VOLUMEN DE TRANSACCIONES EN OPCIONES CALL, USA

Gran parte de los asistentes, especialmente los particulares y menos familiarizados con el comportamiento del mercado de opciones, saldrán esquilados de esta gran Call Party, como siempre sucede y la estadística demuestra tozudamente una y otra vez.

Además de lo anterior y de todas las argumentaciones exploradas en estas líneas, de análisis de valoraciones, posicionamiento, técnicos, de datos internos, sentimiento o de pauta, vean la situación de optimismo generalizado resumida en el siguiente cuadro de seguimiento de distintos factores de riesgo de mercado elaborado por analistas de Goldman Sachs.

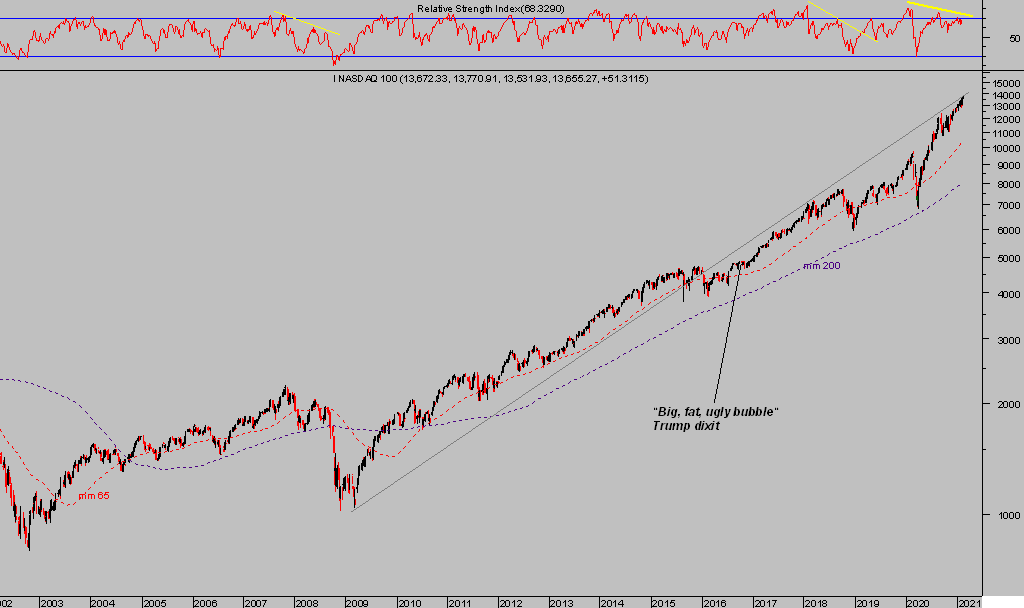

Otra imagen para la reflexión es la siguiente:

NASDAQ-100, semana

Entre los activos que pueden salir afectados por las nuevas dinámicas y tendencia de los precios los de renta fija son candidatos para sufrir, tal como ya está sucediendo, y otros son candidatos para beneficiarse como son los metales preciosos, sobre los que es muy recomendable analizar posibilidades para incorporar en carteras de largo plazo y sobre los que mantenemos interesantes sugerencias operativas en un entrono de rentabilidad esperada realmente atractiva frente a un riesgo bajo y limitado por las referencias de control dinámico facilitadas en estas líneas.

Un candidato a sufrir, en este caso a sufrir prestigio y reputación es la propia Reserva Federal, ante un escenario inflacionista más allá del control de las autoridades, escenario distópico que no sería novedoso y va ganando enteros de probabilidad.

En tal caso, es previsible que las inversiones en activos refugio anti inflacionista se comporten realmente bien.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta