El recién galardonado con el premio Nobel de Economía, Richard H. Thaler, por sus trabajos sobre la «economía del comportamiento», economía conductual o la interrelación entre el espíritu animal -sentimiento- de los agentes económicos y la evolución de economía y mercados, ha ofrecido una entrevista a Bloomberg de contenido relevante en la coyuntura actual

«Quasi racional Economics», es el título del libro que publicó en 1991, en el que presentaba su teoría sobre las deficiencias del enfoque económico tradicional. Considerando por tradicional que los seres humanos actúan racionalmente, generalmente defendiendo intereses propios porque no tiene en cuenta los factores mentales que conducen las decisiones humanas.

La Real Academia sueca de las Ciencias otorgó el premio a los estudios de Thaler quizá dada la gran importancia que hoy tienen las decisiones de la masa ante un escenario económico financiero tan distorsionado como el actual.

Paradójicamente, ahora es tan importante estudiar la «economía del comportamiento» como el comportamiento de la economía.

Loa análisis de Thaler, según el comité del premio nobel, abundan en la «construcción de un puente entre los análisis económicos y psicológicos de la toma de decisiones de los individuos». «El profesor ha demostrado que actitudes humanas como la racionalidad limitada, las preferencias sociales y la falta de autocontrol afectan a la toma de decisiones individuales en materia económica y, por ende, al mercado».

Así las cosas, la entrevista concedida a Bloomberg es realmente elocuente en la descripción de la situación actual de mercados:

- «Parece que estamos viviendo el momento con más riesgo de nuestras vidas, y sin embargo los mercados bursátiles parece que estén durmiendo la siesta. Admito que no lo entiendo».

- «No sé ustedes, pero yo estoy nervioso, y parece que cuando los mercados están nerviosos, son propensos a ser asustados. Pero parece que nada les asusta ahora».

Además de comenzar «haciendo amigos» en Wall Street, el Sr. Thaler también alude al presidente Trump y sus programas fantasma . «Si se trata de la posibilidad de la reforma fiscal prometida [que conlleva agudos recortes de impuestos para empresas e individuos], los inversores deberían haber perdido ya la confianza ante los continuos retrasos y batallas internas en el Congreso«. «Todo el mundo necesita mucha humildad, especialmente al hablar de economía».

A tenor del comportamiento bursátil de las compañías que más podrían beneficiarse de la potente rebaja del impuesto de sociedades anunciada por Trump, el Sr. Thaler no es el único en desconfiar de la reforma fiscal. El comportamiento de las empresas cotizadas cuya factura fiscal es más elevada es muy elocuente, vean:

La enorme dificultad que entraña gestionar la realidad económica y financiera actual, procurando «comprar crecimiento contra deuda» requiere de una sociedad y agentes económicos en general dispuestos a confiar y apoyar plenamente la actuación de las autoridades.

Pero las autoridades monetarias han tenido que actuar mucho más contundentemente de lo anticipado, inventando nuevos programas de expansión cuantitativa (QE, QE-2, Operación Twist, QE-3) y prolongando políticas de tipos cero por más tiempo de lo esperado. El cúmulo de desatinos obligó a la FED a inventar la data dependencia con el fin de evitar el error de comunicar unas perspectivas constantemente fallidas y un mayor deterioro de la imagen y confianza.

Además, la realidad económica del día a día de los ciudadanos es aún precaria, no termina de mejorar. En estas condiciones, la economía conductual y esperar comportamientos y respuestas afines es cada vez más complicado.

Son varios los factores de carácter estructural adversos para la economía y sus posibilidades futuras, que minoran considerablemente el impacto de las medidas de las autoridades por muy potentes que sean.

Como ejemplo, los BILLONES de dólares inventados para rescatar el sistema o el ciclo de tipos de interés que además de haber permanecido en modo ZIRP por largo tiempo, su reversión está siendo la más lenta de los últimos 6 ciclos de subidas, vean comparativo:

Observando el comportamiento histórico, no es descartable que las autoridades se vean en la obligación de bajar tipos, A estas alturas de ciclo, en 3 de las pasadas 5 ocasiones tuvieron que hacerlo.

La FED desearía retomar la normalidad económica y financiera y el regreso de la inflación. Además como la Sra. Lael Brainard, miembro del consejo de gobierno de la FED, ha reconocido en varias ocasiones, la desinflación es un peligro en una economía como la americana con niveles de deuda disparados y ratio superior al 100% del PIB.

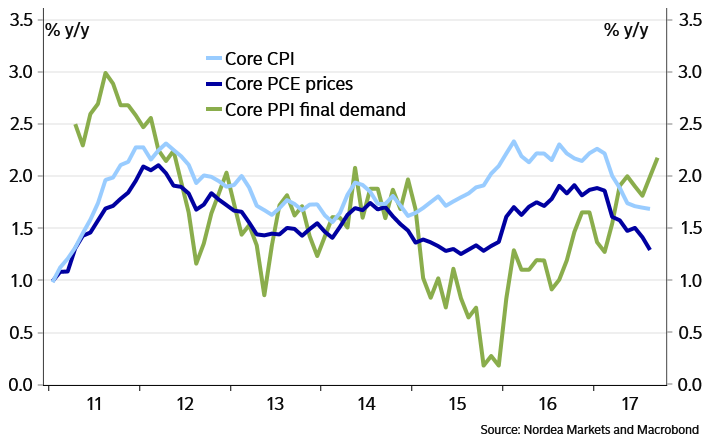

La subida del crudo o fuerte caída del dólar en el último año son factores que junto con la tímida subida salarial de los últimos meses generan ciertas presiones inflacionistas. El IPC o el Índice de Precios a la Producción han recuperado cierto tono desde los mínimos de principios del año pasado, aunque todavía falta recorrido y estabilidad en el proceso de alzas.

También, falta que el indicador más seguido por la FED y uno de los más relevantes en la toma de decisiones sobre tipos, el PCE o «Personal Comsumption Expenditures», sea arrastrado al alza con decisión aún se encuentra en el 1.3% muy alejado del famoso umbral del 2%.

Las alzas de IPC o PPI son bienvenidas por la FED pero aún son moderadas y no suficientemente bien apuntaladas, existen presiones desinflacionstas de fondo serias, como para trasladar seguridad suficiente al FOMC para proseguir con la normalización o subida de tipos sin riesgo de estrangular la economía.

De hecho, la curva de tipos de interés continúa aplanando su tendencia y el riesgo de invertir la curva de tipos es real. La inversión de la curva de tipos tiene un componente psicológico perverso, además de realmente negativo para las decisiones de inversión, y anticipa recesiones económicas con bastante precisión.

El largo periodo de persuasión y vaticinios positivos proporcionado por la FED desde la crisis, dentro de una política de comunicación utilizada como herramienta de gestión monetaria, también ha caído bajo las garras de la Ley de Retorno Decreciente. Son cada vez menos los agentes económicos que no cuestionan la veracidad y capacidad real de la FED para manejar la situación satisfactoriamente.

En estas condiciones, es importante para la FED la gestión de la posicología de la masa y muy interesante observar el comportamiento de las autoridades ante el desafío auto- impuesto de subir tipos en diciembre y otras tres veces más en 2018.

No en vano, es más frecuente de lo deseado que tras dos años de comenzar procesos de subidas de tipos de interés, las economías entren en recesión, vean cuadro:

Ayer las bolsas USA transitaron por una sesión de escaso rango y baja participación, de acuerdo con el guión de las últimas semanas, para cerrar con ligeras caídas que en nada afectaron al desarrollo de la pautas técnicas de los índices.

SP500 diario

NYSE semana

La labor conductual de las autoridades respecto de las cotizaciones de distintos activos, dentro de la política de reflación de activos, ha sido imprescindible en el desarrollo del mercado, en el potente rally de los últimos años.

El escenario técnico del mercado, así como el de activos de máxima relevancia como el Dólar, Oro o Bonos, presenta connotaciones (reservado suscriptores) en la mayoría de casos opuestas al posicionamiento y sentimiento general de los inversores.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com