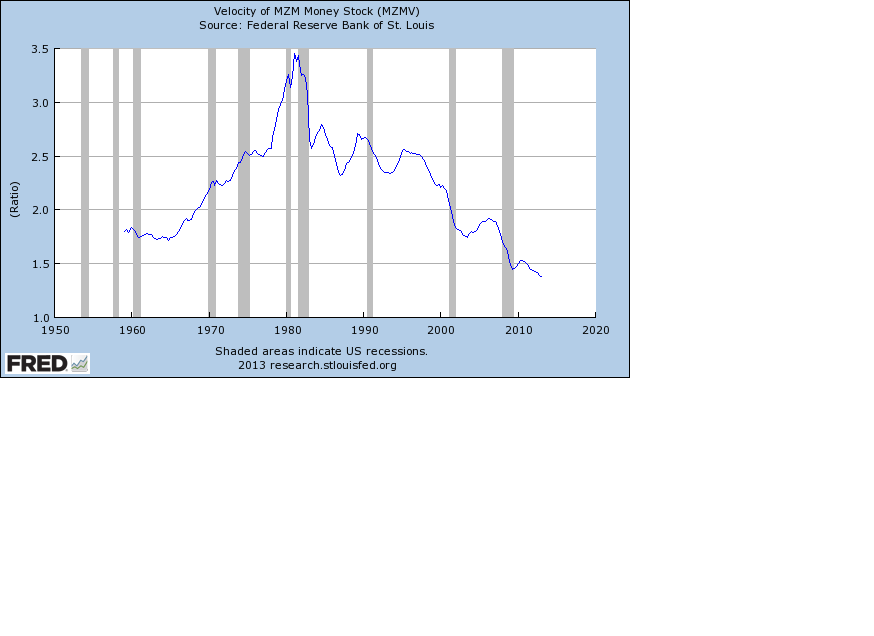

La falta de confianza de los agentes económicos en el futuro crecimiento, unido al elevado endeudamiento, están provocando un estancamiento en el flujo o movilidad del dinero, no circula.

De hecho, la velocidad de circulación del dinero se encuentra en mínimos del último medio siglo, el más bajo desde los años `50

VELOCIDAD CIRCULACIÓN DEL DINERO

Las empresas observan incrédulamente la expansión económica y no invierten. Muestra de ello es la inversión empresarial en el primer trimestre, que ha sido la más baja desde el primer trimestre de 2010 cuando estaba empezando la recuperación.

La demanda es muy débil e insuficiente como para que las empresas cobren confianza y aumenten las inversiones, los empresarios no esperan mejora sustancial en el gasto de los consumidores.

Así, utilizan el dinero para aumentar sus cofres de efectivo, para aumentar dividendos o bien para aumentar autocartera. El efectivo de las compañías USA ha aumentado de nuevo en el primer trimestre del año hasta alcanzar un nuevo máximo de $1.78 trillions.

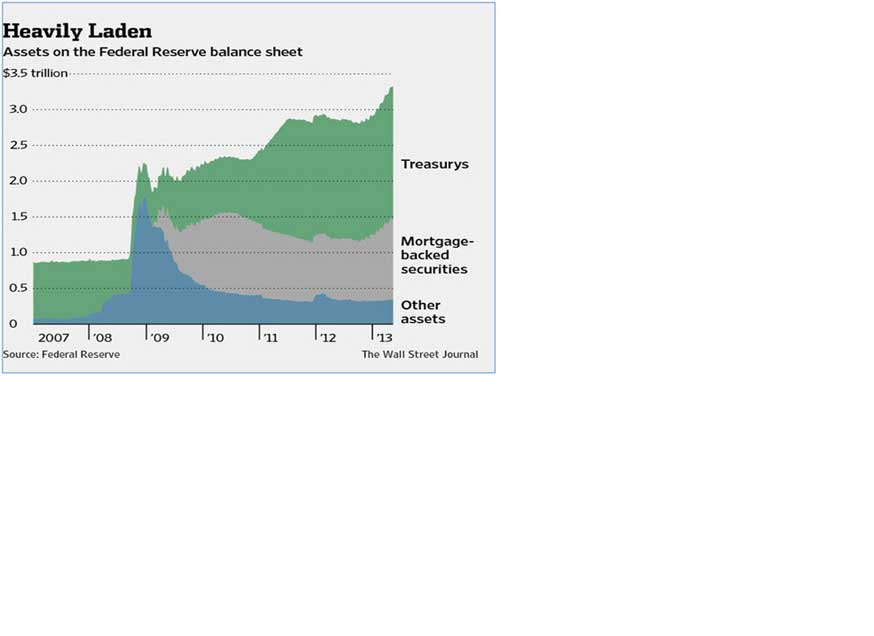

El banco central o FED ha cargado su balance con $3.28 trillions y continúa comprando deuda a ritmos elevadísimos, coadyuvando en una rápida recapitalización bancaria.

ACTIVOS EN BALANCE DE LA FED

Pero los bancos tampoco confían del todo en el futuro económico y a pesar de tener disponibilidad restringen el crédito, prefiriendo depositar el dinero de vuelta en las arcas de la FED.

De manera que el dinero estancado, las empresas sin invertir y el gobierno, obligado a controlar el déficit, ha reducido ligeramente el gasto, ¿de dónde proviene el crecimiento?. La respuesta está sólo dos párrafos más arriba.

La FED ha engendrado una brutal reflación de activos, subidas de precios en el sector inmobiliario y subidas de precios bursátiles, para generar efecto riqueza e intentar fortalecer la demanda y el gasto final del consumidor.

Los precios inmobiliarios según el índice SP Case-Shiller han subido un 10.9% entre marzo 2012 y marzo 2013 y el SP500 ha subido cerca del 150% desde marzo de 2009. Así el consumidor siente más riqueza y propensión a gastar, la confianza en este particular si va ganando enteros. Los empresarios desean ver cristalizada esa mayor confianza para lanzarse a invertir, pero no antes.

Esta recuperación inducida es aún muy dependiente de la FED, los agentes económicos no han cobrado suficientes dosis de confianza, aunque los del mercado están exultantes, y el ritmo medio de recuperación desde 2009 es del 2.1% anual, el más pobre en décadas, insignificante y nunca antes visto considerando los esfuerzos de las autoridades.

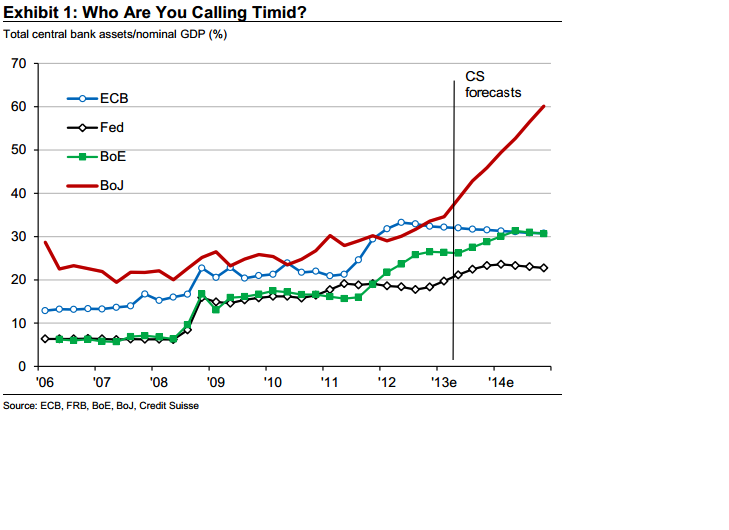

ACTIVOS TOTALES BANCOS CENTRALES- PIB

Precisamente por eso es que la FED continuará con el helicóptero en marcha hasta alcanzar su propósito, aunque modulando esfuerzos según necesidades. Algunas de ellas con origen en los posibles excesos exuberantes como los que hoy presenta en el mercado:

- Rentabilidad de los bonos de alto riesgo en mínimos

- Diferencial Treasuries- Bonos Basura en mínimos

- Margin Debt en máximos

- Flujos de demanda en renta variable subiendo en vertical

- Confianza inversora en zona de máximos

La habilidad de la FED para gestionar los mercados sólo mediante la comunicación (FEDSPEAK) es probada, tanto como la exuberancia actual del mercado. Así, cabe esperar una corrección normal de precios, limpiar excesos, desde la que presumiblemente el mercado intentará recuperar y asaltar los máximos de nuevo.

De otra manera, la expansión de múltiplos actual combinada con un estrechamiento continuado de los márgenes podrían terminar en un batacazo descontrolado de las bolsas e inmediata perdida de confianza de todos los agentes, daño que a estas alturas la FED no puede permitir.

El gestor de fondos John Hussman viene tiempo advirtiendo:

“On the earnings front, my concern continues to be that investors don’t seem to recognize that profit margins are more than 70% above their historical norms, nor the extent to which this surplus is the direct result of a historic (and unsustainable) deficit in the sum of government and household savings. As a result, investors seem oblivious to the likelihood of earnings disappointments not only in coming quarters, but in the next several years. We continue to expect this disappointment to amount to a contraction in earnings over the next four years at a rate of roughly 12% annually.”

Un comentario

Buenos días Antonio,

Porque cae el F.Bund Aleman, cuando las bolsas también caen?

Si las bolsas han hecho techo, que lo han hecho, el F.Bund tendría que romper los máximos

Y llegar como mínimo a 153.25 antes de noviembre.

Muchas Gracias.

Saludos Cordiales.

José Arranz