Los datos macro más recientes son inconsistentes con las estimaciones de la FED que, según indica, la economía está mejorando y es necesario un aumento de la inflación.

Forbes publicó el 10 de julio afirmaciones del Sr. Bernanke: «la inflación es demasiado baja y el desempleo alto«, argumentando así motivos para defender la continuidad de la política acomodaticia presente desde hace más de 4 años.

Bernanke: «given weakness in the labor market – the fact the unemployment rate probably understates the weakness of the labor market – and given where inflation is, I would suspect it may be well some time after we hit 6.5% before rates reach any significant level»

Datos como el de Ventas al Menor ayer conocido y muy débil -excluyendo autos y gasolina cayó un inesperado 0.1%, también se revisó a la baja el dato de ventas mayo en una décima- el Sentimiento del Consumidor de Michigan el viernes, también flojo, así como los últimos datos de evolución del sector inmobiliario y solicitud de hipotecas nuevas cayendo.

Por otra parte, la presión de precios en el sector industrial del mes pasado conocida el viernes fue muy elevada, PPI +0.8%, y hoy se dará a conocer el IPC, con expectativa de subidas de tres décimas.

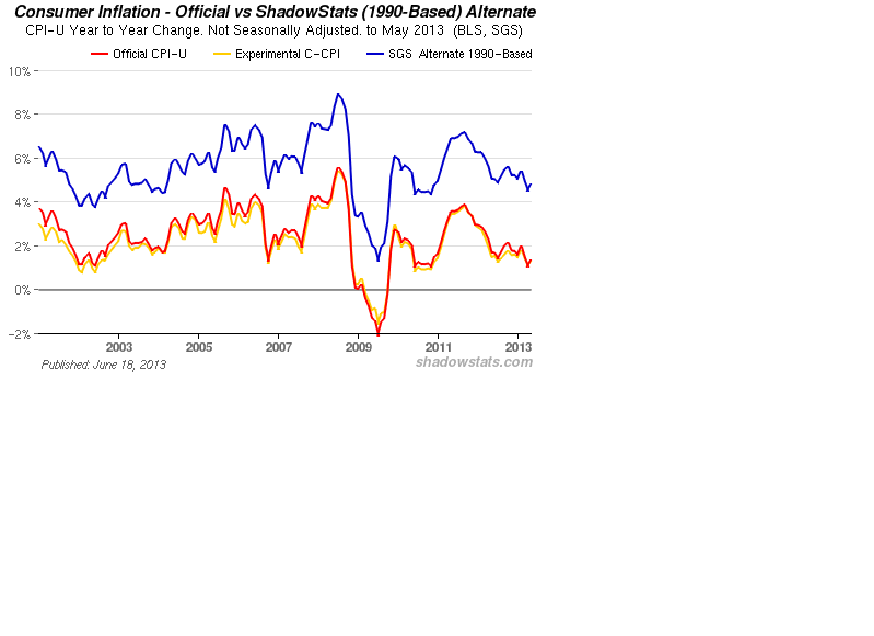

La inflación calculada según el método actual disfraza las cifras reales convenientemente, no hay más que observar la fuerte subida de la cesta de la compra o del combustible y la energía en general para comprobar que el IPC dista del dato oficial.

Existe cierto temor ante la idea de que después de tanto frotar la lámpara, el genio de la inflación saldrá desbocado. La dudosa capacidad histórica de los bancos centrales para anticiparse aumenta la preocupación.

Según datos de Shadowstats.com, la inflación de hoy calculada según metodología de 1990 rondaría el 5%, vean gráfico:

IPC hoy vs IPC BASADO EN CÁLCULOS DE 1990

La economía USA está sufriendo las consecuencias del «sequester», también la fuerte subida de tipos de interés -no oficiales- o la escalada del precio del combustible, que por cierto impactará negativamente en la evolución de los precios del mes de julio.

GASOLINA USA

Con este panorama, la tendencia central de proyecciones de la FED sobre el crecimiento 2013 -entre 2.3 y 2.6%-, tanto como la de 2014 -en un ambicioso rango del 3 al 5%- parecen demasiado optimistas.

De hecho, las grandes casas de análisis ya están reduciendo sus previsiones. Concretamente, Goldman Sachs emitió ayer mismo un informe rebajando perspectivas de crecimiento para el segundo trimestre por segunda vez, ahora desde el 1 al 0.8%, aludiendo sólo al dato de ayer «due to slower growth in retail inventories ex-motor vehicles».

El crecimiento del primer trimestre fue inferior al (+1.8%) de las expectativas y habrá expectación el próximo 31 de julio, día que se publica la cifra revisada del segundo.

En la coyuntura del cuanto pero mejor, el mercado ha descontado debidamente la racha de malos datos recientes, recuperando prácticamente las caídas de junio.

La recuperación de junio se está produciendo con baja contratación y existen numerosas divergencias especialmente en datos internos, transmitiendo argumentos para la cautela. El recorrido al alza parece muy limitado y las posibilidades de caída no tanto, vean gráfico

SP500 Semanal,