La inflación viene meses cayendo en casi todo el mundo y mejorando el ánimo a expertos e inversores, a pesar de la resistencia de los precios a ceder de la manera más decidida y contundente que anticipaban.

La denominada inflación pegajosa sigue viva y preocupa, las advertencias de parte de los bancos centrales sobre eventuales subidas de tipos adicionales con comprensibles en un contexto de salarios al alza, como también del precio de los alimentos o del coste de la deuda y con un escenario de precios de la energía tratando de emerger de nuevo al alza.

Han sido superadas las presiones de precios derivadas de los cuellos de botella en las cadenas globales de suministro y la escasez de componentes tecnológicos tan básicos como los microchips ha quedado atrás.

Así, el lado de la oferta ha dejado de tensionar los precios pero las presiones se han trasladado a la «pegajosa» demanda.

Las políticas de subidas de tipos tienen incidencia limitada sobre la inflación cuando surge desde el lado de la oferta, son más efectivas cuando el origen de las presiones procede de la demanda.

La Reserva Federal y el resto de bancos centrales mantienen posturas cautelosas, de momento no atisban el momento de decidir el «pivot», incluso podrían necesitar continuar elevando tipos para destruir la demanda, en la medida necesaria para doblegar la inflación, si verdaderamente apuestan por aplastar las tasas de inflación hasta el umbral del 2%.

De momento el consenso apuesta por un escenario de tipos altos por más tiempo del anteriormente esperado, por el lema «higher for longer».

No obstante, el efecto retraso del impacto de las alzas de tipos sobre la economía indica que todavía no se ha manifestado por completo el esperado enfriamiento de la demanda y en este contexto las decisiones sobre movimientos de tipos son cada vez más delicadas.

Particularmente porque la demanda ya presenta signos de estar retrayéndose y está abocada a caer con mayor severidad.

La situación del inmobiliario comercial en Estados Unidos es un caos, sin visos de frenar la precipitada corrección en curso. Factor muy deflacionista que conlleva además destrucción del crédito. Vean cita de Bloomberg:

- «The World’s Empty Office Buildings Have Become a Debt Time Bomb

- In New York and London, owners of gleaming office towers are walking away from their debt rather than pouring good money after bad. The landlords of downtown San Francisco’s largest mall have abandoned it. A new Hong Kong skyscraper is only a quarter leased. The trouble in property is set to play out for years».

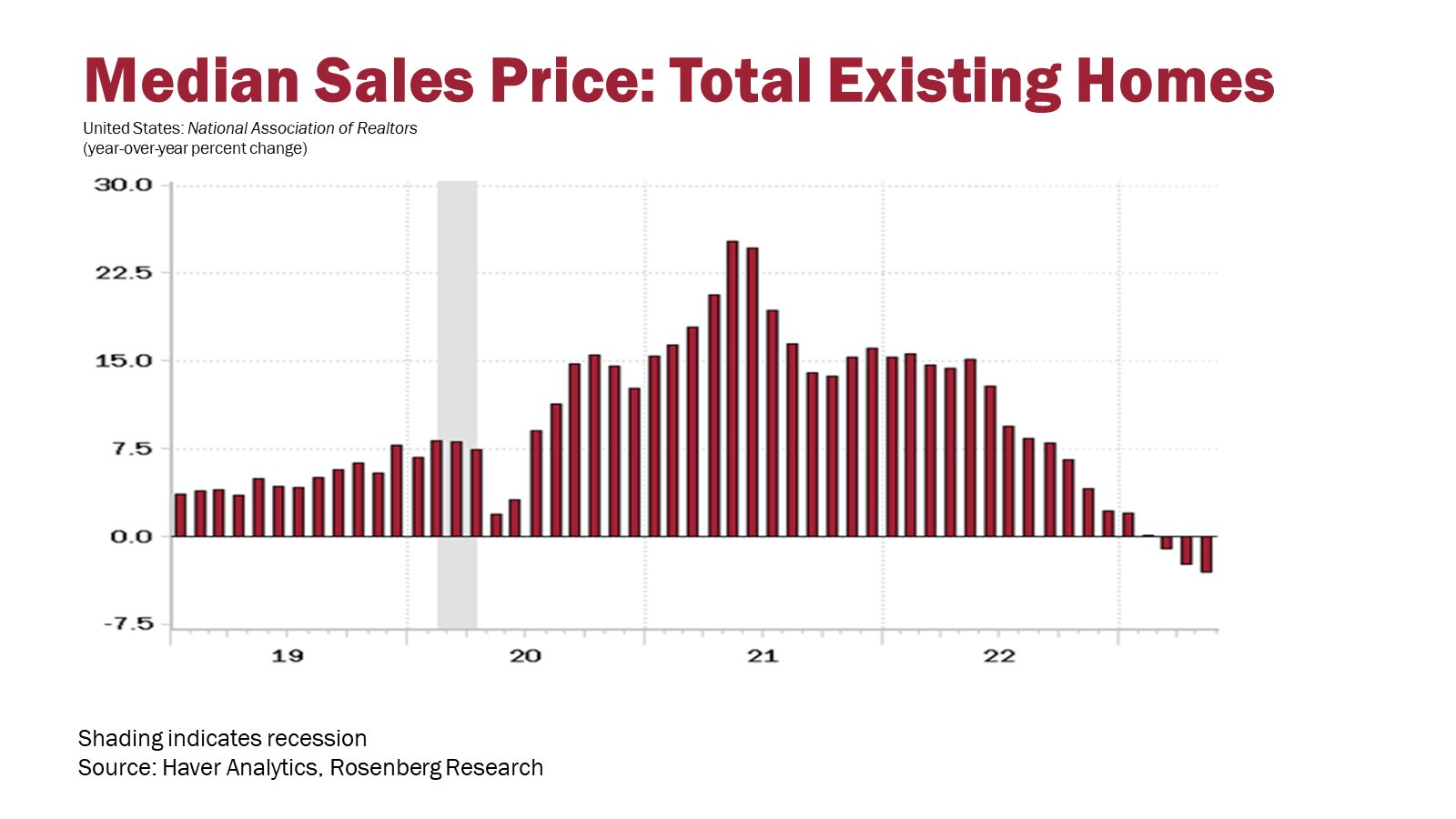

Aunque la construcción de nuevas viviendas ha conrado cierto dinamismo en las últimas semanas, asunto tratado en post reciente, la caída de los precios del sector inmobiliario residencial tampoco presenta evidencias de haber finalizado aún. Factor deflacionista.

Además de los tipos de interés, los programas de los bancos centrales, principalmente la FED y el BCE, de drenaje de liquidez, combinadas con la creciente restricción de acceso al crédito suponen también presiones de caracter deflacionista.

Por la parte de la liquidez, la emisión masiva de deuda por parte del Tesoro americano para reconstruir su cuenta de efectivo -TGA- drenará recursos del sistema.

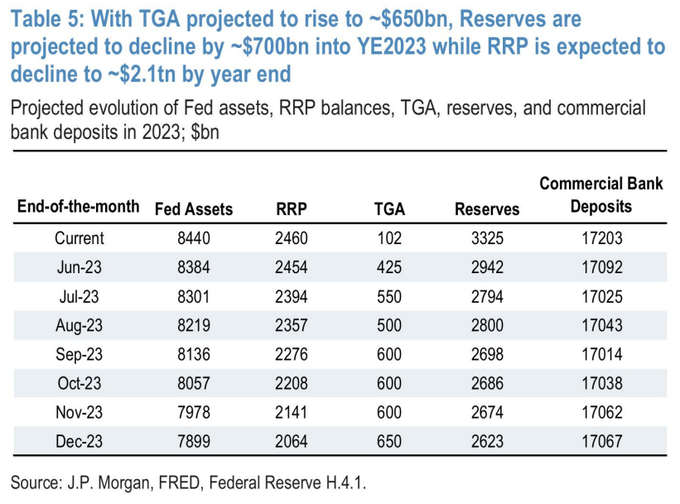

Vean las previsiones de analistas de JP Morgan para la reducción del balance de la FED, así como para el aumento de la TGA o para la de los depositos bancarios para el segundo semestre de este año 2023.

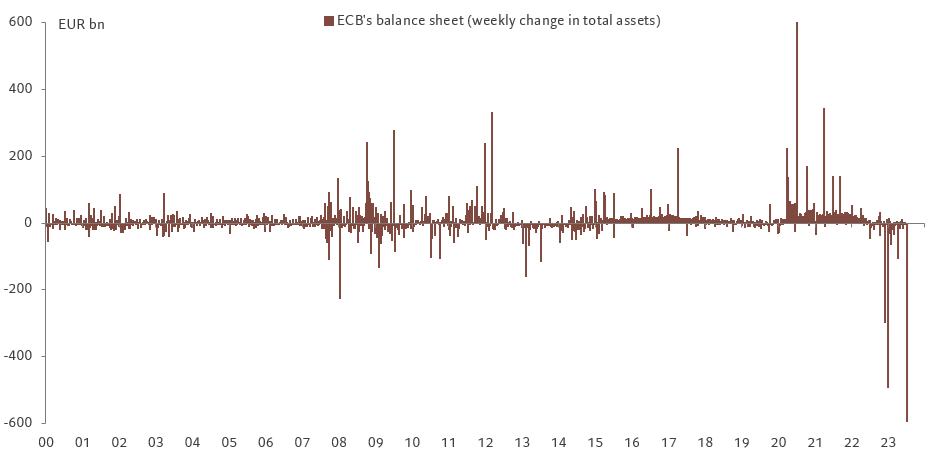

El balance del BCE también está en proceso de adelgazamiento, dieta que ha comenzado a agudizararse de manera muy notable y, en principio, continuará durante los próximos trimestres.

BALANCE BCE, EVOLUCIÓN SEMANAL.

La destrucción de la demanda supone un evidente aumento del riesgo de recesión.

El modelo de predicción económica de Deutsche Bank, entre otros, continúa advirtiendo la llegada de una recesión a Estados Unidos, con un 100% de probabilidad.

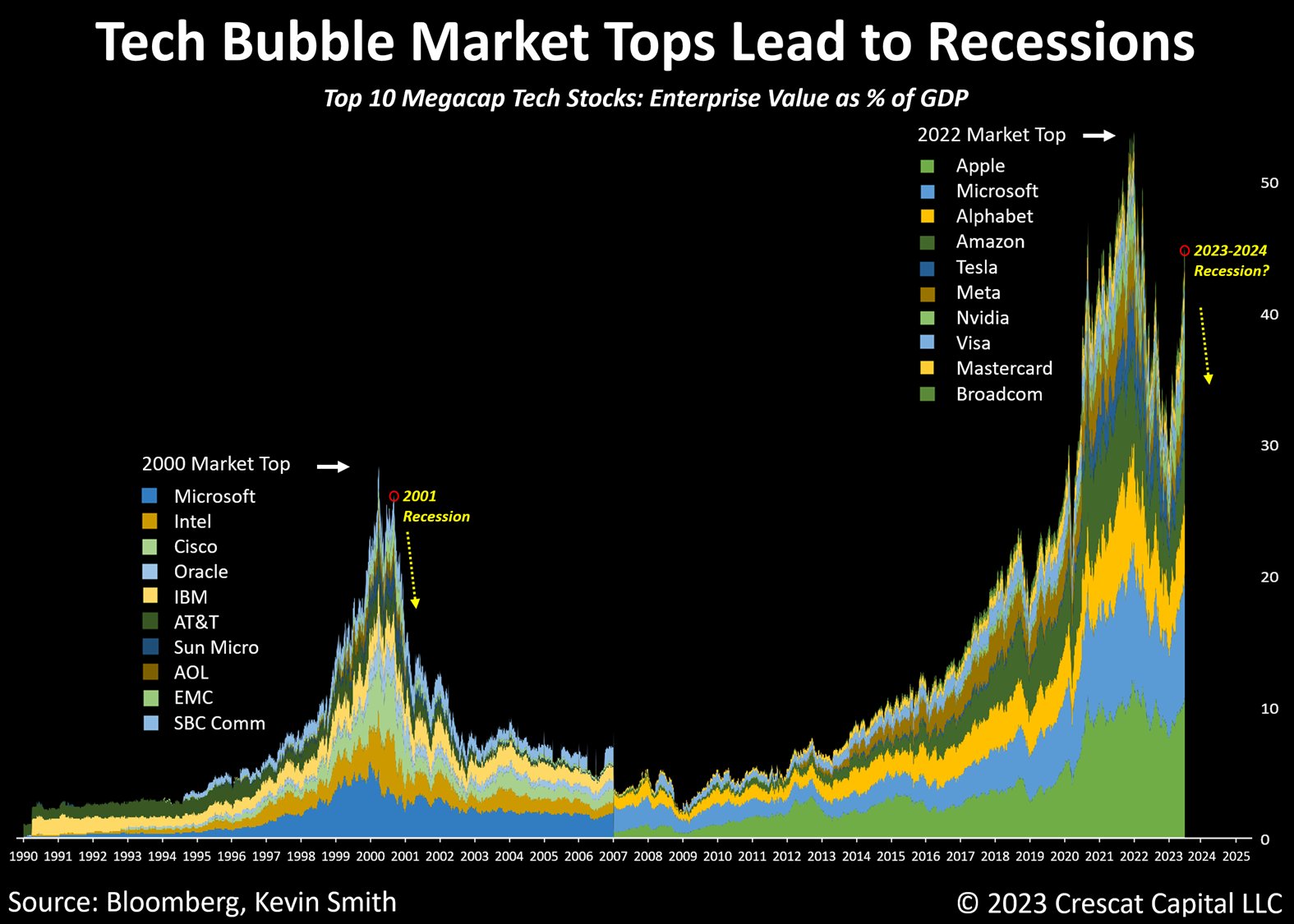

También el comportamiento del mercado de acciones, la concentración de la inversión en unos pocos valores y exceso de valoraciones ha sucedido antes y con antelación a un importante episodio de recesión económica en Estados Unidos.

Además de los excesos, otra similitud con las valoraciones de entonces, previas al estallido de la burbuja tecnológica del año 2000, es el exceso de valoraciones que estaba concentrado en las grandes empresas cuyas cotizaciones habían despegado como cohetes, similar a la situación de hoy.

El diferencial de valoraciones induce a algunos expertos a pensar que se producirá una rotación, venta de sobrevaloradas y compra del resto de acciones del mercado, que podría resultar en una estabilización de los mercados y en retomar eventualmente la tendencia alcista.

Veremos!, las posibilidades juegan en contra de ese escenario. Igual ocurrió en el periodo 2000-2002, pero nunca hubo tal rotación y la corrección de los mercados terminó arrastrando a la baja a la mayoría de las acciones cotizadas.

La longevidad del rebote de las bolsas desde los mínimos del pasado mes de octubre es otro factor que jugaría en favor de un mercado al alza, ya que es la mayor recuperación registrada en mercados bajistas y se podría inferir que no se trata de un mero rebote técnico dentro de una corrección de grado mayor sino un nuevo impulso de onda alcista.

En tal caso los objetivos alcistas serían muy ambiciosos, demasiado quizá para el trasfondo fundamental macro y micro económicos.

El rebote desde octubre no es sólo el más prolongado, es comparativamente con otros rebotes también el que más rentabilidad ha conseguido.

Sin embargo, nada confirma la reanudación de mercado alcista frente a la tesis de rebote técnico en curso.

Los rudimentos del análisis técnico y recuento de Onda indican que ni el tiempo empleado ni la rentabilidad alcanzada desde los mínimos de octubre invalidan aún la hipótesis de rebote técnico en curso.

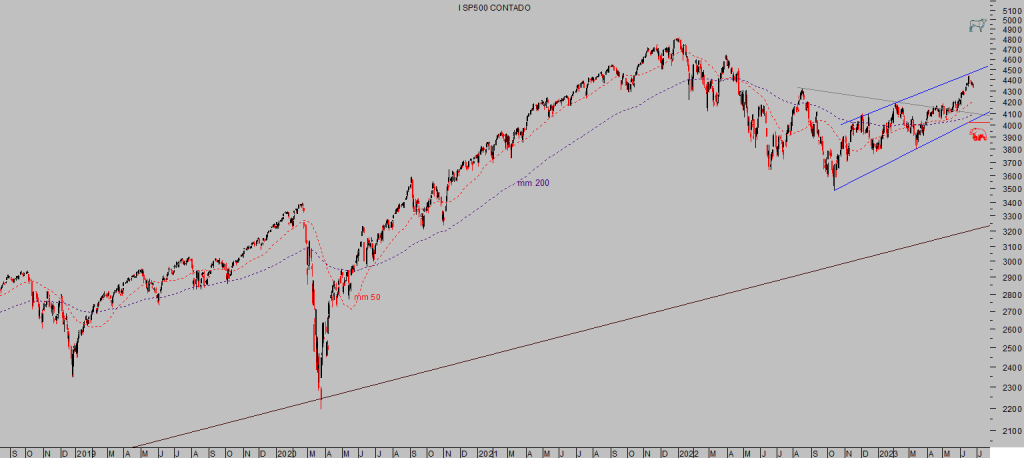

S&P500, diario.

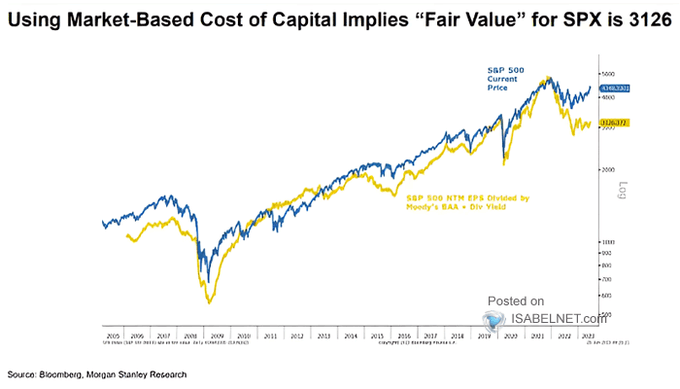

De acuerdo con valoraciones basadas en el coste de capital, el SP500 debería estar cotizando en la zona de los 3.100 puntos.

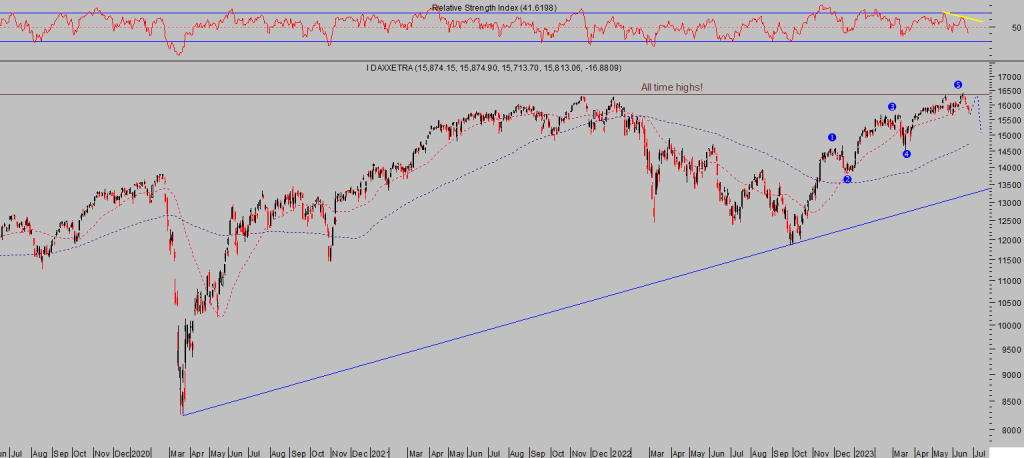

El mercado europeo y particularmente el DAX alemán en zona de máximos históricos presenta una imagen técnica cautivadora pero peligrosa.

DAX-40, diario.

Esta semana finaliza el trimestre y la reconfiguración de carteras y cocina de fin de periodo delas carteras de los grandes fondos de inversión suelen trasladar un sesgo positivo a los mercados de acciones,

Tras las caídas de ayer, estaremos vigilantes al desarrollo de los mercados hoy martes bajo la hipótesis de asistir al típico «tuesday turnaround».

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta