El Buerau of Labor Statistics publicó el viernes el informe de empleo de abril, se crearon bastantes menos empleos de lo esperado, 175.000 frente a 250.000, y la tasa de paro subió una décima respecto a marzo hasta el 3.9%.

TASA DE PARO vs S&P500

El mercado aplaudió la negativa noticia, menos empleos creados y tasa de paro más elevada, tal como explicamos en el post del viernes que sucedería, y abrió la sesión con alzas que en el particular del Nasdaq rondaron el 2%.

Alzas también ayudadas por un dato positivo de ganancias (salariales) horarias que aumentaron dos décimas cuando se esperaban 3 y existía el riesgo de ser incluso superior. Un cierto alivio en términos inflacionistas.

El mercado está deseoso de que la FED baje tipos de interés y cualquier dato favorable de inflación o de debilidad económica reforzará las posibilidades de recorte de tipos.

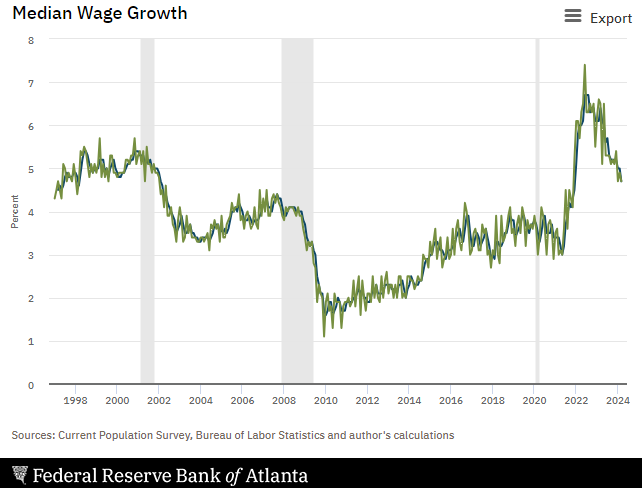

Las alzas medias de los salarios están descendiendo pero se encuentran aún en el 3.9%, en el nivel más alto de los últimos 22 años.

MEDIANA DE INCREMENTOS SALARIALES, EEUU.

La tendencia de creación mensual de empleos se está debilitando.

CREACIÓN MENSUAL DE EMPLEOS, EEUU.

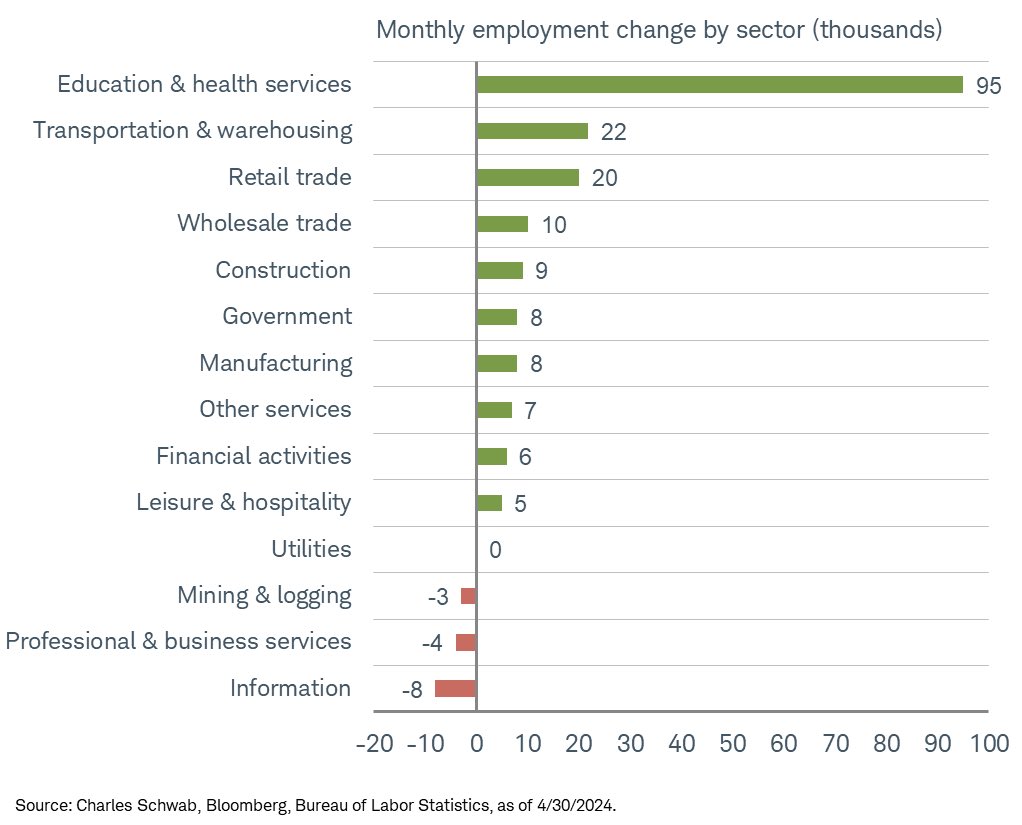

Vean desglose de creación de empleo por sector de actividad, destaca el de educación y salud que junto con transportes y logística suman más de dos tercios del total de empleos creados en abril.

CREACIÓN DE EMPLEO POR SECTORES DE ACTIVIDAD.

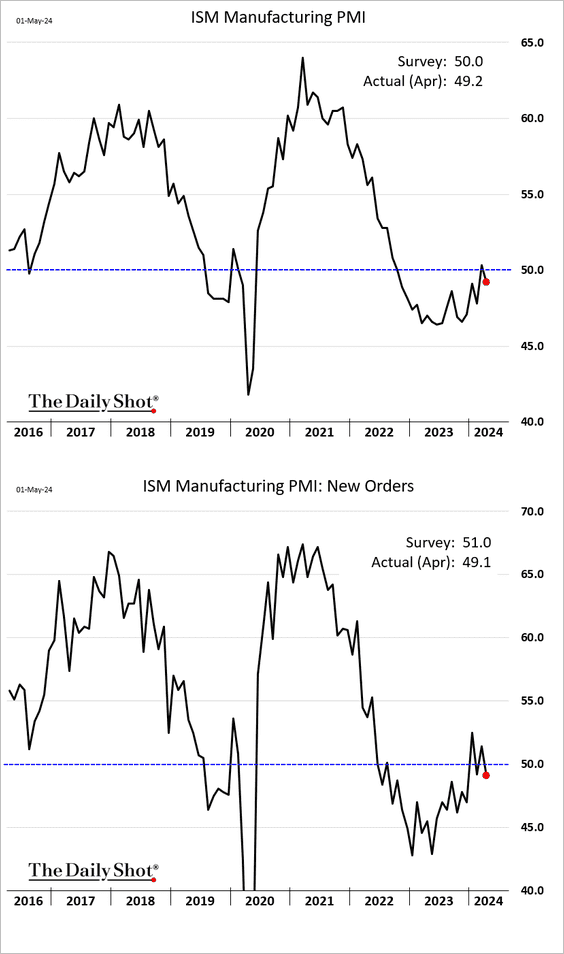

Después de la apertura del mercado el viernes se publicó el dato de evolución de la actividad no manufacturera ISM en Estados unidos, ha entrado en terreno contractivo (<50) al caer hasta 49.4 frente al 51.4 anterior.

La partida de empleo del ISM (en línea con la pérdida de inercia de creación de puestos de trabajo mostrada en el informe de empleo) descendió con más fuerza hasta 45.9, mientras que la partida de precios pagados subió hasta 59.2.

ISM NO MANUFACTURERO EEUU.

Los datos publicados en las últimas fechas apuntan a enfriamiento de la actividad económica y del empleo.

El margen de actuación de la FED para rebajar tipos es mejor con en este escenario económico, a pesar de que la inflación siga resistiéndose a caer. Aunque por ese motivo, algunos miembros de la FED se muestran prudentes con las bajadas de tipos, incluso abogarían por nuevas subidas.

La Sra Bowman, gobernadora de la Reserva Federal, recordó el viernes que, en vista de la adversa evolución de la inflación y la posibilidad de que persista, estaría de acuerdo con elevar los tipos si la inflación no remite, vean comentarios:

- “Mi perspectiva de referencia sigue siendo que la inflación seguirá disminuyendo si se mantiene la tasa de interés oficial, pero todavía veo una serie de riesgos al alza que afectan a mis perspectivas”,

- “Aunque la orientación actual de la política monetaria parece estar en un nivel restrictivo, sigo dispuesta a elevar las tasas de los fondos federales en una reunión futura si los datos indican que el progreso (en la reducción) de la inflación se ha estancado o ha retrocedido”.

El problema de la inflación, alta y con presiones de fondo que amenazan con continuar, es que dificulta a las autoridades monetarias rebajar los tipos de interés.

“Higher for longer” y tipos altos se traducen en menor crecimiento económico, en coste de la deuda caro y caída del poder adquisitivo. Además de disparar el coste de intereses que afronta el Tesoro, hoy ya superior a UN BILLÓN de dólares al año.

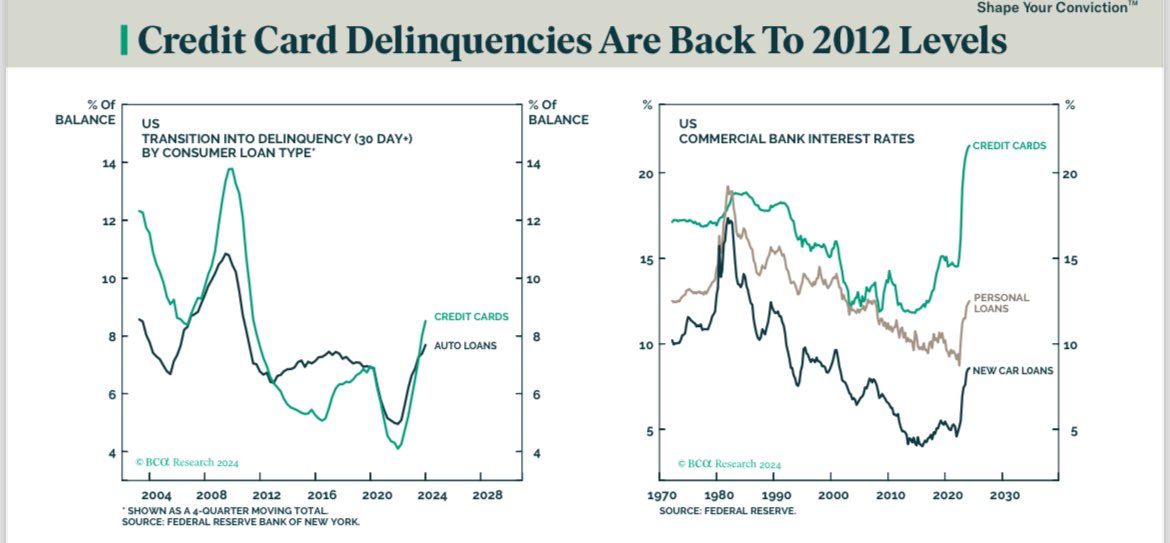

Las subidas de los tipos de interés han conducido el coste de los préstamos personales a niveles de hace 3 lustros, los de las tarjetas de crédito a zona record y los préstamos para la compra de coches hasta máximos previos a la crisis subprime.

Muchos consumidores no pueden soportar el encarecimiento del coste de sus deudas, combinados con el empobrecimiento causado proal inflación, y la morosidad se está disparando.

MOROSIDAD Y TIPOS DE INTERÉS PRÉSTAMOS Y TARJETAS.

La morosidad está también subiendo muy rápidamente en el sector inmobiliario comercial, aproximándose a nivel record, sólo antes registrado en al crisis subprime, por el encarecimiento del crédito y la caída de la demanda. Más de $38.000 millones en deuda de edificios de oficinas penden de un hilo y amenazan con convertirse en impagos, quiebras u otra forma de creación de deuda “distressed”.

Actualmente la economía aún disfruta del impacto de políticas fiscales ultra expansivas y potentes programas de estímulo que, en general, contrarrestan la fuerte subida de tipos de interés.

Cuando los estímulos fiscales comiencen a decaer y a perder impacto sobre la economía, entonces el consumo se desacelerará con más fuerza, se producirá menos, crecerá el paro y el Tesoro recaudará menos impuestos.

Visto el comportamiento del empleo, es probable que la economía haya comenzado a perder momentum y en próximos trimestres retroceda.

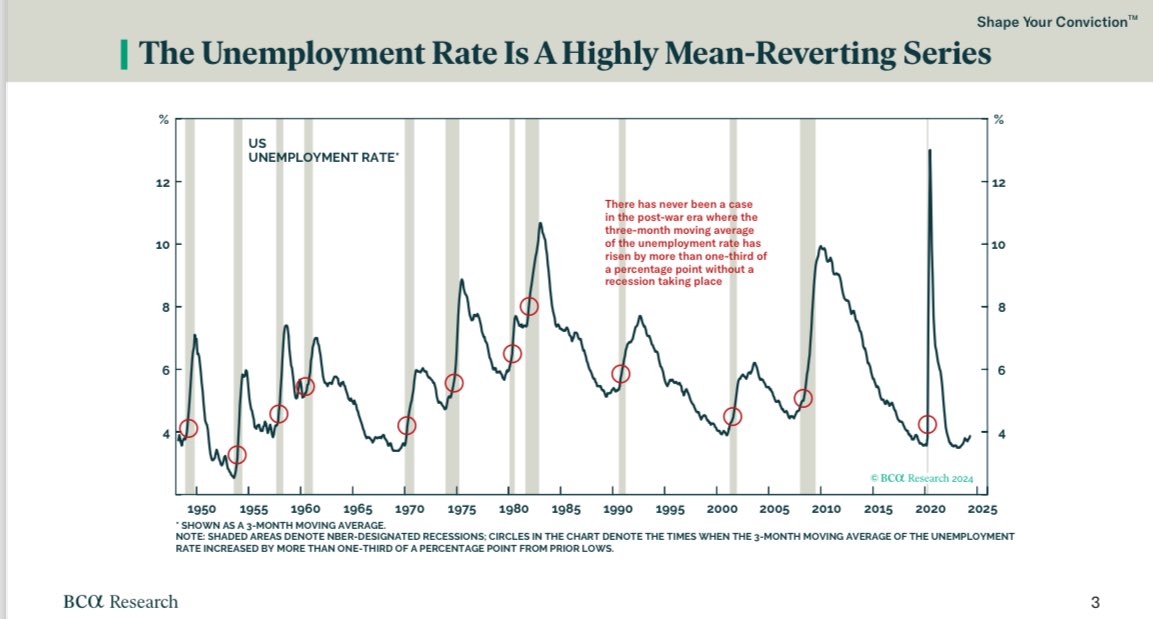

La media móvil de 3 meses de la evolución del paro es muy elocuente a la hora de anticipar recesiones, como ha sucedido en los últimos 70 años cada vez que ha subido un tercio de punto desde mínimos.

MEDIA MÓVIL TRIMESTRAL PARO EEUU,

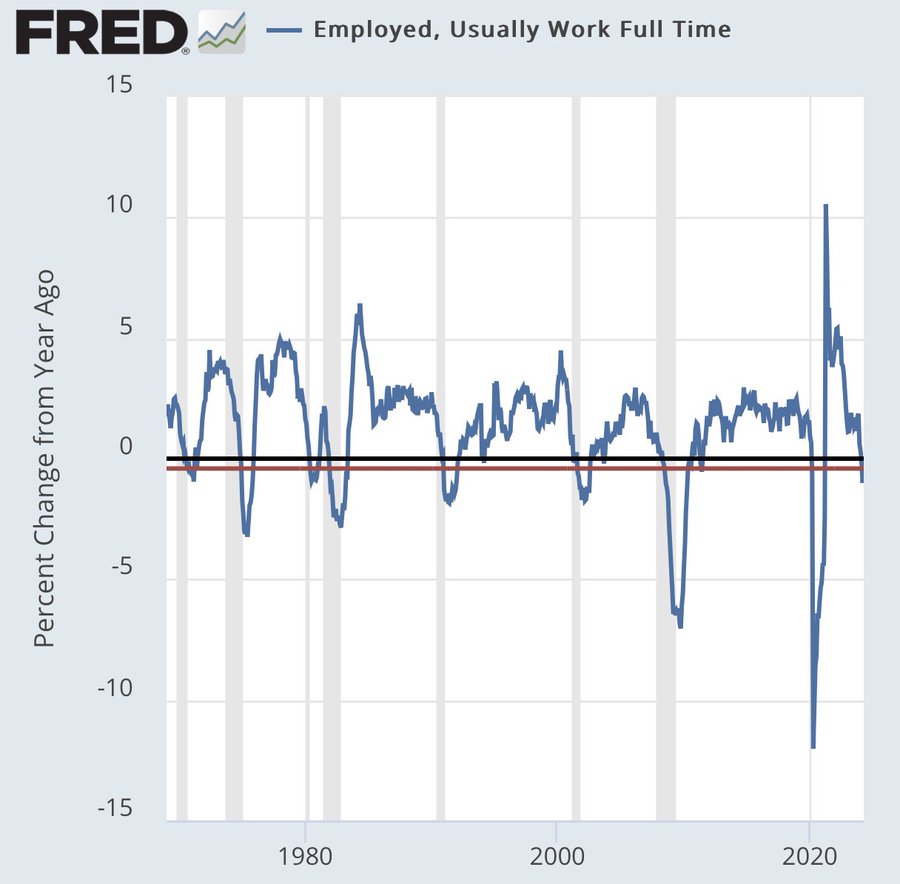

Otro detalle para la prudencia derivado del informe de empleo es la evolución de los empleos a tiempo completo, que están cayendo por debajo de niveles que históricamente han advertido recesión en el horizonte.

EMPLEO A TIEMPO COMPLETO, EEUU.

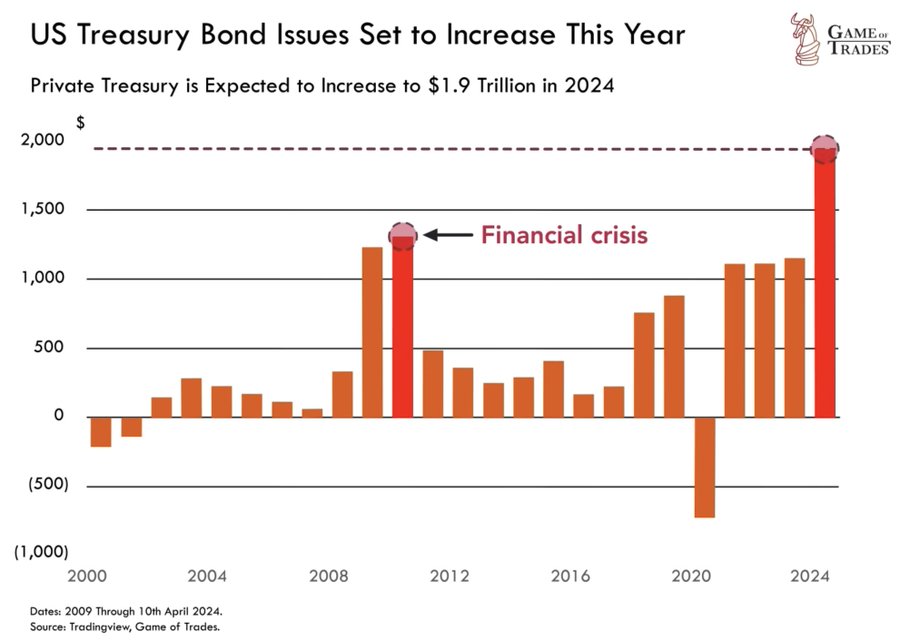

Como consecuencia de la eventual subida del desempleo y enfriamiento de la economía, el Tesoro tendrá más gastos en prestaciones sociales, necesitará más fondos para atender sus compromisos y recaudará menos, se verá obligado a emitir más deuda.

Pero la demanda de deuda americana está cayendo y previsiblemente continuará cayendo porque la desconfianza de los inversores hacia un Tesoro irresponsable en la gestión presupuestaria, obligando a la FED a inflar.

Es decir, a crear más dinero-de-la-nada, sembrando un entorno de condiciones propicias para que la inflación continúe subiendo.

Las emisiones de deuda, de momento, ya han subido hasta niveles máximos históricos, se espera que emita en este ejercicio fiscal 2024 $1.9 billones,

EMISIONES DE DEUDA TESORO EEUU.

Con presiones inflacionistas como telón de fondo y un panorama de emisiones de deuda (especialmente de largo plazo) tan intenso como el esperado, será interesante analizar la respuesta de los Bond Vigilantes y el comportamiento de los bonos cotizados en el mercado secundario. No es un contexto propicio para asumir riesgos.

Las bolsas abrieron la sesión del viernes con fuertes huecos alcistas y mantuvieron las ganancias durante la jornada, para cerrar con ganancias del 1.99% el Nasdaq, mientras que el SP500 y Dow Jones subieron +1.26% y +1.18% respectivamente.

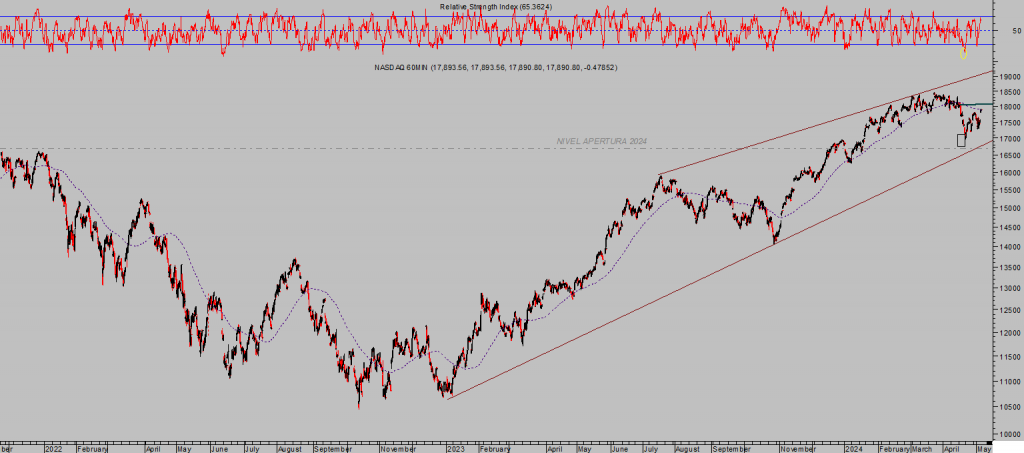

NASDAQ-100, 60 minutos.

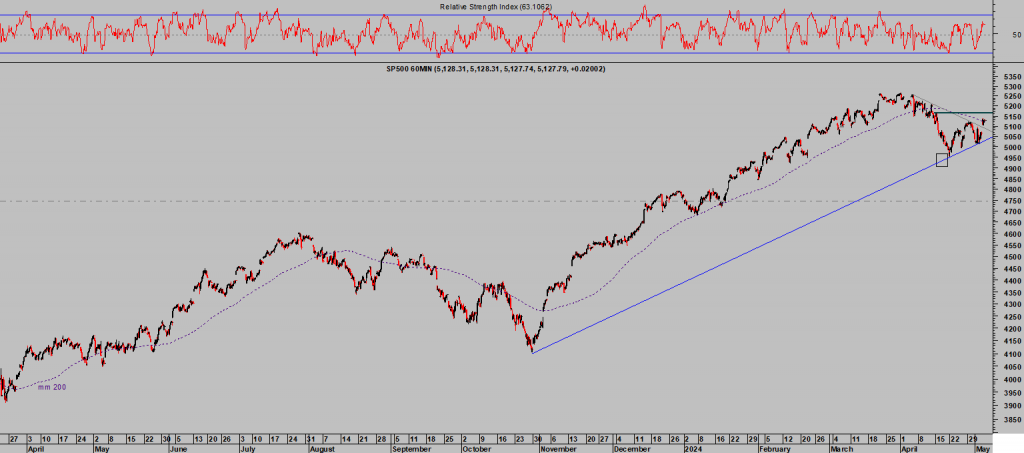

S&P500, 60 minutos,

El empujón alcista de Apple fue decisivo para generar el buen tono del mercado (recordemos que Apple presentó resultados el jueves, no fueron positivos con caída de ventas de IPhone del 10%, entre otras partidas negativas, pero anunció compra de autocartera y aumento de dividendo) al repuntar un 6%, animando a otras grandes tecnológicas como Nvidia a subir un +3.46% o Microsoft +2.2%.

El rebote desarrollado por el mercado en las últimas sesiones ha servido para relajar las lecturas de sobre venta de más corto plazo y ha conducido a los grandes índices a sus respectivas medias móviles de 50 sesiones.

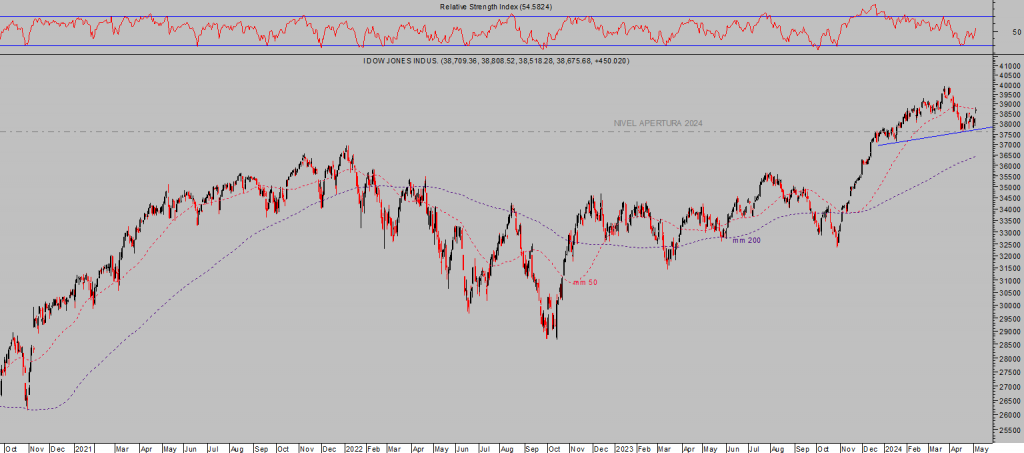

DOW JONES, diario

Los índices afrontan distintas referencias de control técnicamente relevantes y su futuro dependerá mucho de la fortaleza/debilidad que presenten alrededor de esta zona de cotización.

Todavía es pronto para dar por finalizada la fase correctiva iniciada por los índices desde los máximos del pasado 21 de marzo y el sesgo bajista continúa vigente.

La estacionalidad (explicada detalladamente en distintos posts recientes) es uno de los factores que continúa sugiriendo prudencia para las próximas semanas.

El comportamiento del sector semiconductores, uno de los líderes del mercado en los últimos meses, es clave para el conjunto del mercado y, de igual manera que los grandes índices, aún cotiza por debajo de niveles de control y en tanto no los supere persistirá el riesgo de recaídas.

ÍNDICE SEMICONDUCTORES -SOX-, diario.

Independientemente de las fluctuaciones de mas corto plazo, el trasfondo del mercado es paulatinamente menos proclive para atraer demanda y un aumento decidido de la exposición al riesgo de los grandes inversores.

El riesgo percibido es cada vez mayor, el ciclo económico muestra signos de agotamiento, las bolsas están sobrevaloradas, la curva de tipos presenta una situación y perspectivas contrarias a los intereses de las bolsas, las pautas técnicas de medio y largo plazo están prácticamente completadas, etcétera.

En estas condiciones, no es de extrañar que inversores cautelosos como Warren Buffett prefieran aumentar liquidez en su cartera antes que invertir el dinero de sus partícipes en unas condiciones de mercado como las actuales. Vean su justificación:

- “I don’t think anyone at this table has any idea of how to use it [$189B in cash] effectively, and therefore we don’t use it.

- We only swing at pitches we like… today things aren’t attractive. We’re not using it at 5.4%, but I wouldn’t use it at 1% either. But don’t tell the Federal Reserve that.

- I don’t mind at all, given current conditions, building our cash position. When I look at the equity markets and the composition of what’s going on in the world, we find cash quite attractive.”

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com