El sector inmobiliario americano continúa corrigiendo excesos y la actividad se ha enfriado notablemente, los precios están bajando y la demanda está ausente. Así, los inventarios de viviendas están subiendo con fuerza, tal como advertimos en post reciente han superado los 10 meses (de demanda media) y cuando esto sucede suele anticipar recesión.

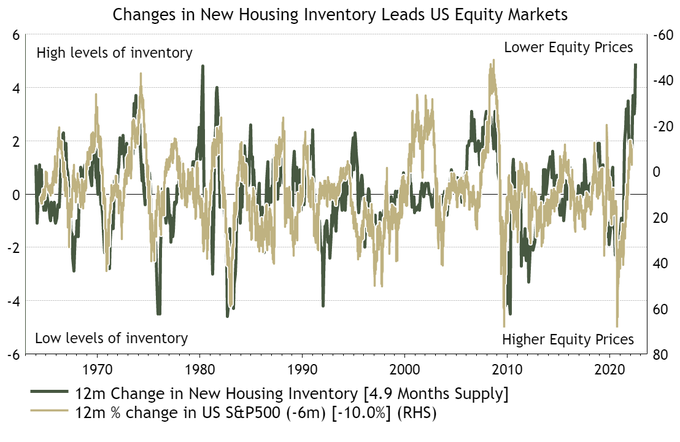

Además, también alzas de inventarios suelen anticipar el comportamiento de las bolsas con unos 6 meses de antelación. La subida de inventarios de las últimas semanas ha sido meteórica y la más rápida en 60 años, una advertencia para los inversores orientados a comprar «buy the dip» cada vez que el mercado cae.

INVENTRIOS VIVIENDAS vs S&P500

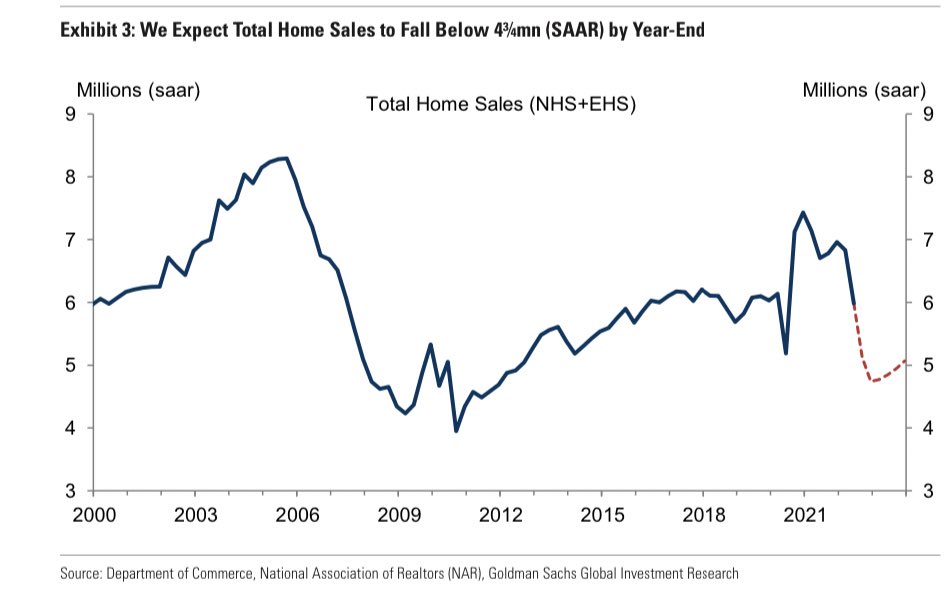

Los inventarios de casas nuevas se han disparado al alza porque las ventas están cayendo de manera contundente y se estima que continuarán a la baja al menos hasta final de año.

VENTA VIVIENDAS USA.

Según analistas de Goldman Sachs, los desequilibrios entre oferta y demanda presentes en el sector inmobiliario presionarán los precios a la baja al menos durante los próximos dos trimestres, después, quedarán estancados durante todo el año 2023:

- “Our model suggests that home price growth will slow sharply in the next couple quarters .. as the imbalance between supply and demand continues to shrink, mostly through lower demand.

- Thereafter, we expect home price growth to stall completely, averaging 0% in 2023.”

De acuerdo con Moody’s, casi la mitad de los principales mercados inmobiliarios regionales de EEUU (los cifra en 413) están sobre valorados en más de un 25%, los inventarios han alcanzado niveles desconocidos desde la crisis subprime debido a la caída de la demanda y también a que multitud de propietarios tratan de vender sus viviendas porque el encarecimiento de las hipotecas se ha convertido en un lastre que muchos no alcanzar a poder pagar.

Si se produce una recesión, Moody´s estima que el precio medio de la vivienda en las regiones más sobrevaloradas (la mitad del total) caerá un 20%. En caso de conseguir evitar la recesión, los precios terminarán cayendo igualmente, aunque entre un 10% y 15%

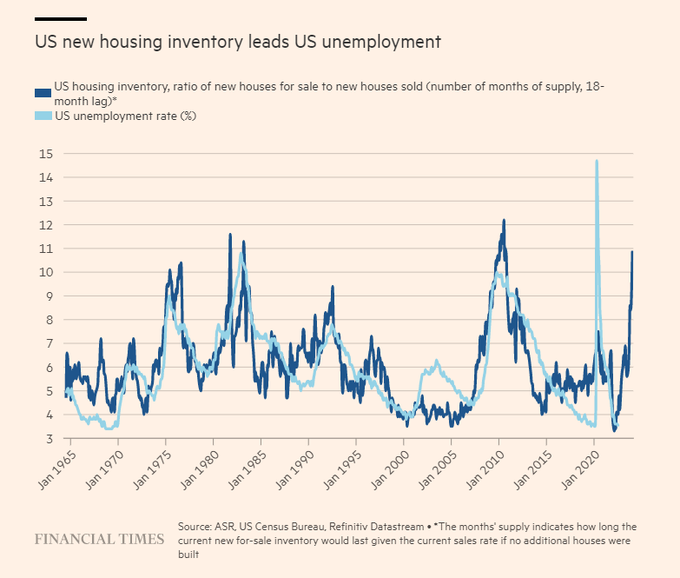

El mercado inmobiliario es un pilar imprescindible para la economía, de su evolución depende la de muchos otros sectores, dependen millones de empleos, beneficios empresariales…

La relación entre la marcha de los inventarios y el empleo es una evidencia y siendo los inventarios un indicador adelantado, es previsible que el paro comience a subir con fuerza en próximos meses:

Las bolsas aún tienen pendiente descontar los asuntos arriba indicados, aumento del empleo, caída del consumo, recesión y también la consecuente caída de los beneficios de las empresas.

Recuerden el mensaje de Powell en su discurso ofrecido en Jackson Hole:

- “There will very likely be some softening of labor market conditions, while higher interest rates, slower growth, and softer labor market conditions will bring down inflation. They will also bring some pain to households and businesses. These are the unfortunate costs of reducing inflation.”

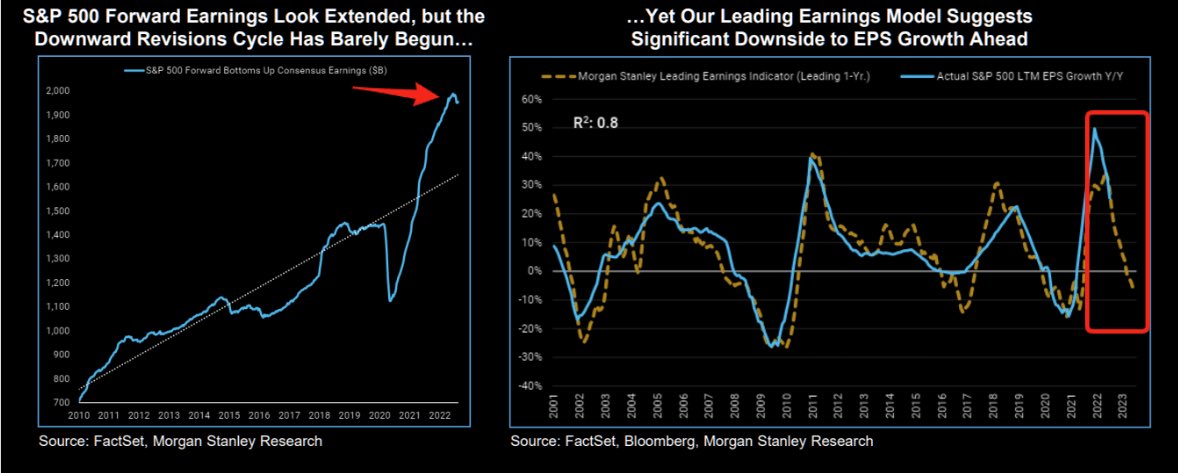

Los EPS (Earnings Per Share) o beneficio por acción en inglés, están abocados a corregir por distintos motivos, el encarecimiento de inputs, enfriamiento de la demanda o subida del coste de la deuda y dificultad de acceso a la financiación, vean estimaciones de FactSet, Morgan Stanley y Bloomberg:

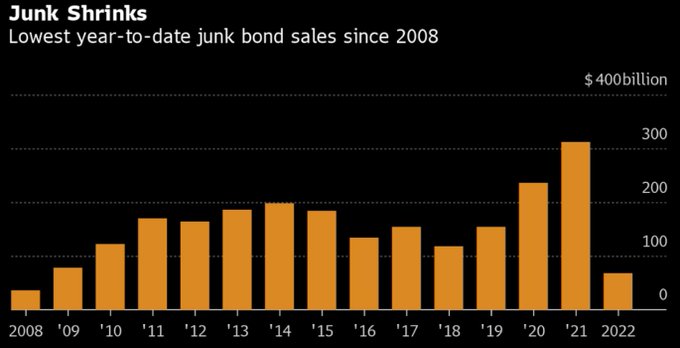

La actividad del mercado de deuda de baja calidad, bonos basura, High yield o Junk Bond, en el transcurso del año está siendo la más baja en 10 años, la aversión al riesgo al alza y el modo Risk Off generalizado en que se encuentran los mercados/inversores se ha convertido en un problema para las empresas menos solventes, precisamente las que más liquidez necesitan cuando cambia el ciclo. Muchos zombis van a sucumbir.

Las bolsas han corregido bastante desde los máximos de diciembre 2021/enero de este año, pero continúan sobrevaloradas y sin descontar el esperado descenso de los beneficios por acción.

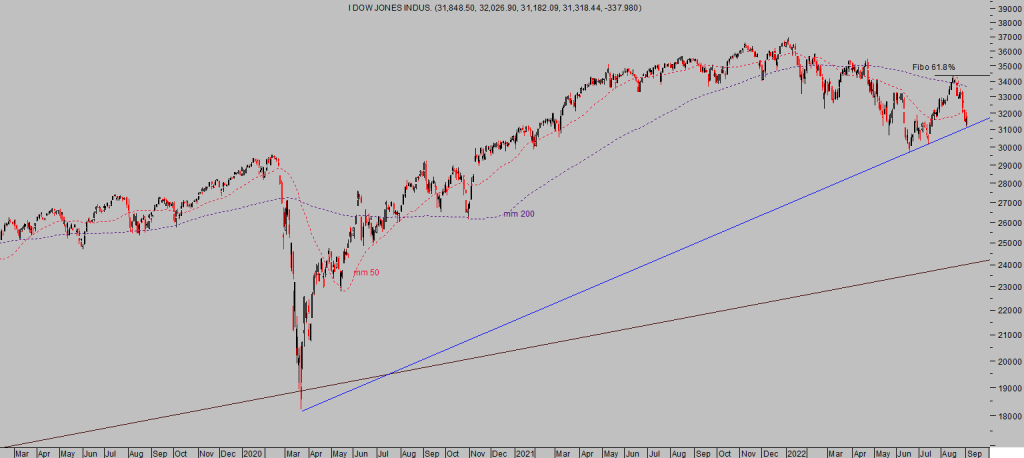

Vean el Dow Jones, después de un rebote técnico importante o rally de verano (15 junio al 16 de agosto) que ha conducido la cotización hasta una confluencia de referencias técnicas de primer orden como el Fibo 61.8% de las caídas del primer semestre o la media móvil de 200 sesiones que han repelido el rebote…

DOW JONES, diario.

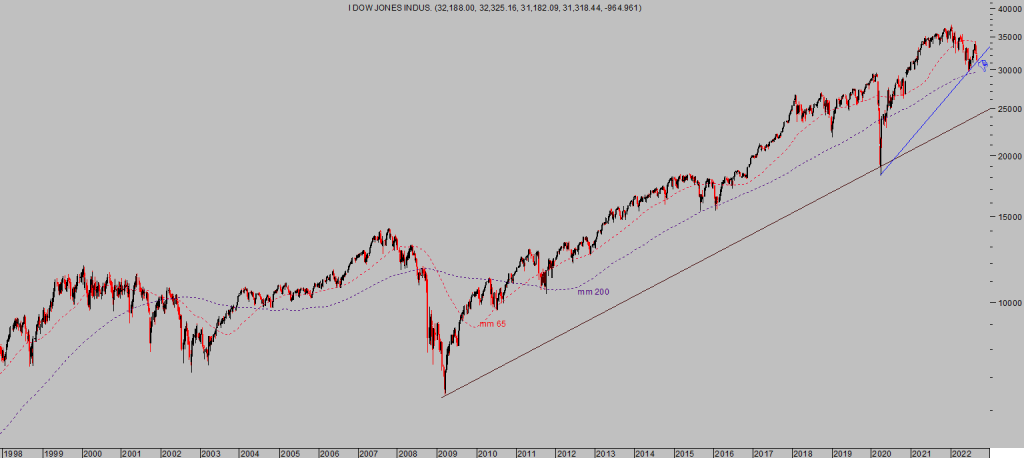

… y ahora que ha caído casi un 10% en 13 sesiones y perdido la mm de 50 sesiones, la amenaza es que rompa la directriz de tendencia -trazo azul- con origen en los mínimos de marzo 2020 y continúe corrigiendo, de camino hacia la relevante media móvil de 200 semanas, al menos, hoy en el nivel 29.667.

DOW JONES, semana.

Se presenta un otoño de máximo interés en los mercados, la prudencia será tan imprescindible como la disciplina para aprovechar la volatilidad esperada.

A rio revuelto ganancia de pescadores, reza el refrán, pero no es tan sencillo.

Es necesario acercarse al mercado bien pertrechado de conocimiento, herramientas, experiencia y el difícil combinado de arrojo-prudencia para buscar los entornos de oportunidad más adecuados (rentabilidad-riesgo) que permitan hacer realidad el refrán.

Vean dos interesantes ejemplos de cómo abordar esos momentos de oportunidad que suelen ofrecer los mercados, sin apenas riesgo y a través de estrategias de muy sencilla aplicación: uno en la subida o rally de verano (+42.8%) y el siguiente en la caída desde el 16 de agosto (+9%), rentabilidades reales conseguidas por nuestros lectores, además de otras muchas aprovechadas durante el año en curso incluso con rentabilidades mayores.

ETF alcista NASDAQ x 3.

ETF bajista DAX-40 x 2.

Stay tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta