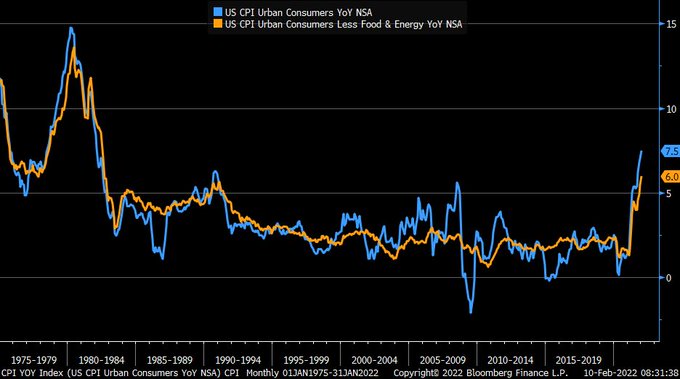

El dato estrella de la semana ayer publicado en USA, el IPC, ha vuelto a ser una sorpresa alcista al aumentar el 0.6% en el mes de enero y elevar la tasa interanual hasta el 7.5%, tres décimas por encima del consenso de expertos.

IPC y TASA SUBYACENTE, USA.

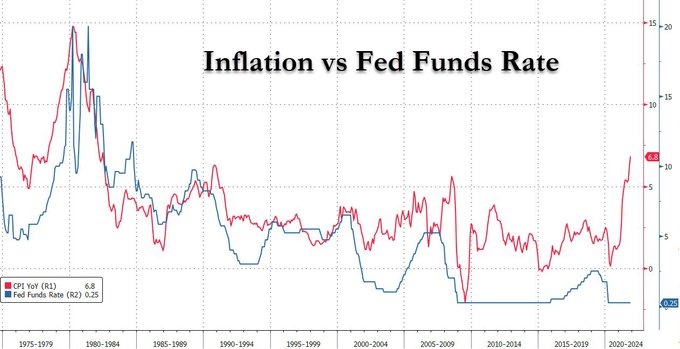

La reacción de los mercados fue inmediata, los tipos del secundario al alza y el Bono a 10 años rebasando ligeramente la barrera del 2%, zona objetivo que venimos planteando desde hace semanas, el Dólar perdió posiciones y las bolsas tuvieron una jornada de gran volatilidad con apertura muy negativa en hueco bajista, recuperación hasta números verdes y posterior recaída tras escuchar las palabras «hawkish» de un miembro de la FED, para cerrar en mínimos.

RENTABILIDAD BONO 10 AÑOS, USA.

La inflación subyacente también ascendió más de lo previsto alcanzando el 6%, niveles no vistos desde febrero de 1982 y completamente desalineados con una política monetaria de lo más perversa al mantener los tipos de interés en el 0% mientras persiste en inventar dinero-fake cada día.

Vean el concienzudo esfuerzo del pirómano (FED) para apagar el fuego, nunca antes había sido tan exagerado.

Una de las reacciones del mercado ayer tras conocer el dato de IPC fue elevar la probabilidad de que la FED suba tipos en 0.50 puntos en su reunión de marzo, frente a los 0.25 puntos descontados anteriormente.

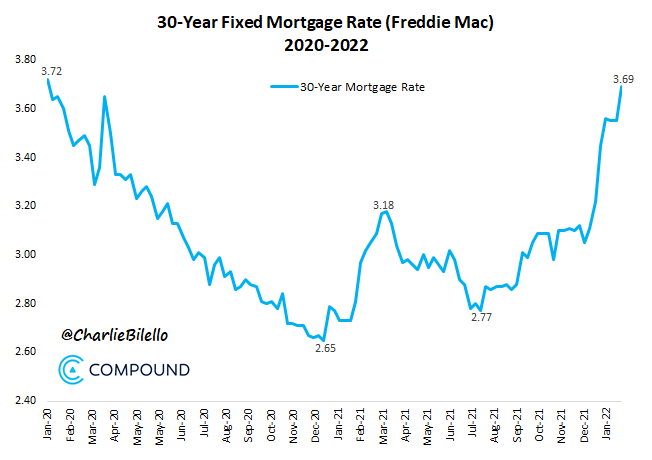

Otra, que viene sucediéndose en los últimos meses y ayer se intensificó, es el encarecimiento de los tipos aplicados a hipotecas, a 30 años ha subido hasta el 3.7%. Con las alzas del precio de la vivienda, en máximos, y del coste de financiación, la demanda está en riesgo de debilitarse.

TIPOS HIPOTECARIOS a 30 AÑOS. USA

Las alzas de tipos incidirán sobre los particulares en general, ahora que el nivel de deuda agregada sube como la espuma y de camino hacia los $16 billones.

DEUDA PARTICULARES, USA.

El encarecimiento de las condiciones de financiación, la retirada de estímulos y el ligero endurecimiento monetario esperado están alterando las previsiones de PIB, las previsiones son contenidas y las revisiones de los organismos e instituciones vienen siendo corregidas sistemáticamente a la baja desde el pasado verano.

Vean las proyecciones de consenso para el crecimiento esperado de PIB en los próximos trimestres surgidas de la encuesta entre economistas conducida por el Wall Street Journal.

PREVISIONES PIB TRIMESTRAL, USA.

El presidente de la FED de St Louis, Sr Bullard, después de conocer el dato de IPC apuntó que era partidario de elevar los tipos en marzo 0.50 puntos, además de sugerir que la FED debería subir un punto de aquí a julio y que no descartaba acción por sorpresa, es decir, movimiento de tipos en cualquier momento y no necesariamente en las reuniones del FOMC.

Las declaraciones fueron divulgadas a media sesión y aumentaron claramente los nervios y las ventas, tras el rebote desde la apertura el Sr Bullard fue el catalizador de ventas renovadas y de la caída de las cotizaciones hasta el final de la sesión.

Las caídas fueron importantes pero el impacto en la evolución técnica apenas perceptible.

NASDAQ-100, 60 minutos.

El Sr Biden seguramente también sufrió la noticia de la inflación, recordando su respuesta a un periodista la semana pasada por preguntarle acerca de la inflación(«stupid, son of a bitch») el presidente USA debe haber tenido una mala noche.

También muchos inversores han pasado una mala noche después del fuerte descenso de los mercados de ayer, el Nasdaq cerró a la baja un -2.10%, el Dow Jones un -1.47% y el S&P500 -1.81%.

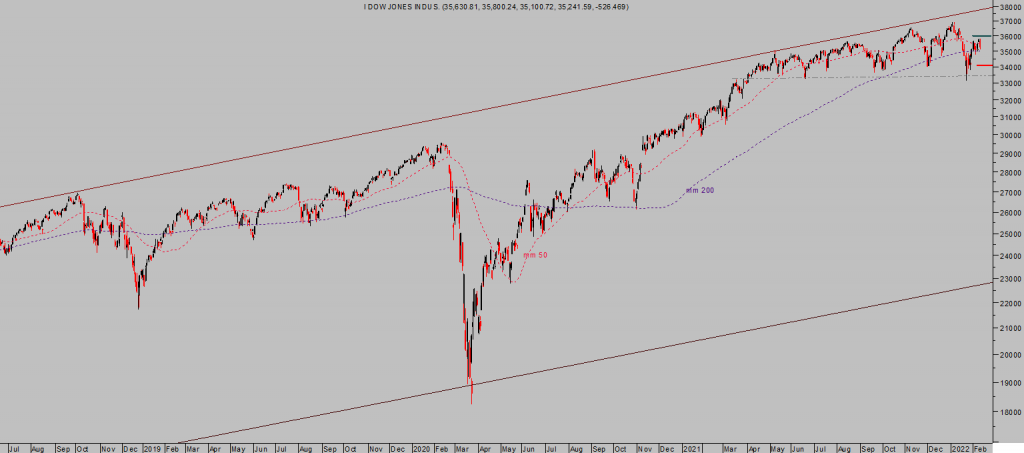

DOW JONES, diario.

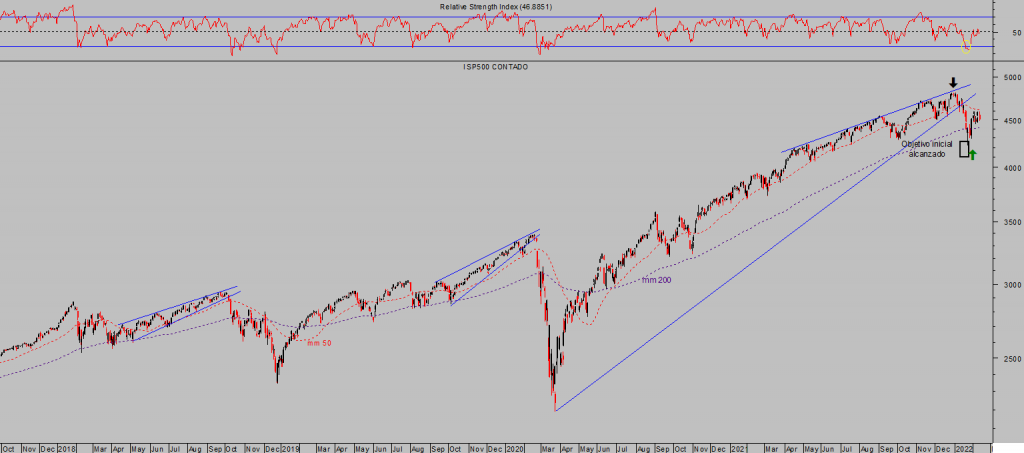

S&P500, diario.

La curva de tipos de interés USA está moviéndose de manera irregular, los diferenciales de rentabilidad entre los plazos 2 y 10 años se estrecha, entre 5 y 10 años es casi 0 y entre 7 y 10 años se ha invertido ligeramente.

Este comportamiento de los Bond Vigilantes es muestra de la inquietud de los expertos sobre la capacidad de la FED para reconducir la situación, castigo a su gestión y temor a asistir a las consecuencias de un error en política monetaria, tal como venimos advirtiendo desde la pasada primavera podría suceder. Subir tipos ahora que la economía pierde momentum y actuar de manera algo agresiva (quizá subir un punto en 4 meses) es considerado un error.

La gestión de la curva de tipos es ahora una misión prioritaria de las autoridades. Suerte!

La imagen de la FED ha perdido lustre, también su credibilidad y confianza, después de haber estado engañando durante meses respecto a la marcha de la inflación (para cumplir con la agenda oculta, comentada aquí en tantos posts, hablaba de transitoriedad mientras continuaba impulsando sus alzas) o de haber quedado como un paria por su narrativa falaz respecto a la desigualdad.

Recordemos las inefables palabras de Powell el año pasado: «The FED policies absolutely do not add to inequality».

La creación de dinero ha beneficiado a los más ricos masivamente, a quienes menos necesitaban, mientras que a través de la inflación castiga al resto y de manera lacerante a los menos ricos y más necesitados, que no llegan a fin de mes.

La Reserva Federal ha perdido también su independencia, monetiza deuda sin control e interviene directamente en los mercados sin pudor, y afronta aún mayor pérdida de prestigio y reputación.

Las grandes compañías americanas -FANGMAN- fueron las responsables de la fortaleza del mercado en 2021, las impulsores principales del rally de las bolsas y de la resistencia a corregir. Durante meses, hemos analizado al situación y advertido el desacople entre las grandes y el resto del mercado, señalando el deterioro constante de los datos internos.

La cotización de pequeñas y medianas compañías ha corrido peor suerte que los índices, particularmente el Nasdaq, hasta que recientemente se han precipitado a la baja algunos de los grandes y permitido las fuertes correcciones del conjunto.

Muchos inversores han perdido la camisa, numerosas compañías se han desplomado entre un 50% y 80%, las caídas de enero han sido la puntilla e inducido al miedo (el volumen de opciones PUT se ha disparado entre particulares) y han arrinconado a los inversores, justamente cuando el mercado preparaba un giro al alza y ha vuelto a pillar a la mayoría con el pie cambiado.

La portada del Economist esta semana trae un titular muy sugestivo «When the ride ends. What would happen if the markets crashed?«, ¿opinión contraria?.

Las bolsas han rebotado con fuerza desde los mínimos del 24 de enero (el SP500 arriba más del 8%) y previsiblemente volverá a corregir, pero no sin antes limpiar las posiciones cortas abiertas.

Después de las fuertes correcciones de la mayoría de los valores, de la capitulación de los inversores en las últimas dos semanas, resulta que ahora cerca de la mitad de las acciones del Nasdaq ha desencadenado señal de compra, según modelo técnico aplicado sobre el indicador MACD,

Esta realidad sugiere interpretaciones de gran interés, argumenta en favor de la inversión activa y selectiva, de un fondo de mercado peligroso de largo plazo pero divertido de corto y medio plazo, con gran potencial y sobre el que mantenemos estrategias abiertas en valores muy castigados y con riesgo muy bajo y controlado, además de una interesante visión/posicionamiento estratégico Long-Short para próximos meses.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta