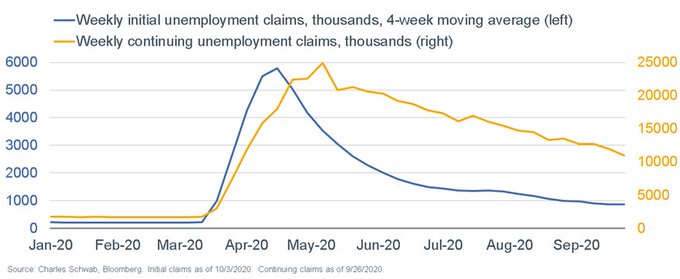

Las Peticiones de Subsidio al Desempleo semanales ayer publicadas en Estados Unidos quedaron sin apenas cambios respecto de la semana anterior, con 840.000 solicitudes se redujeron en 9.000 y el acumulado de las 4 últimas semanas cayó más significativamente hasta 10.98 millones, 400.000 menos que la anterior pero todavía un registro absoluto disparado en términos históricos, vean gráfico de evolución de ambos:

PETICIONES SEMANALES SUBSIDIO AL DESEMPLEO, USA

El mercado de trabajo es un testigo certero de la verdadera evolución de la economía, la evolución general es favorable desde los desastrosos días del confinamiento pero el ritmo de recuperación lento y bastante menos generalizado de lo conveniente.

Los desempleos temporales están descendiendo pero los indefinidos subiendo de manera considerable y este es un problema estructural difícil de resolver con programas de estímulos o cheques enviados desde el gobierno a las familias.

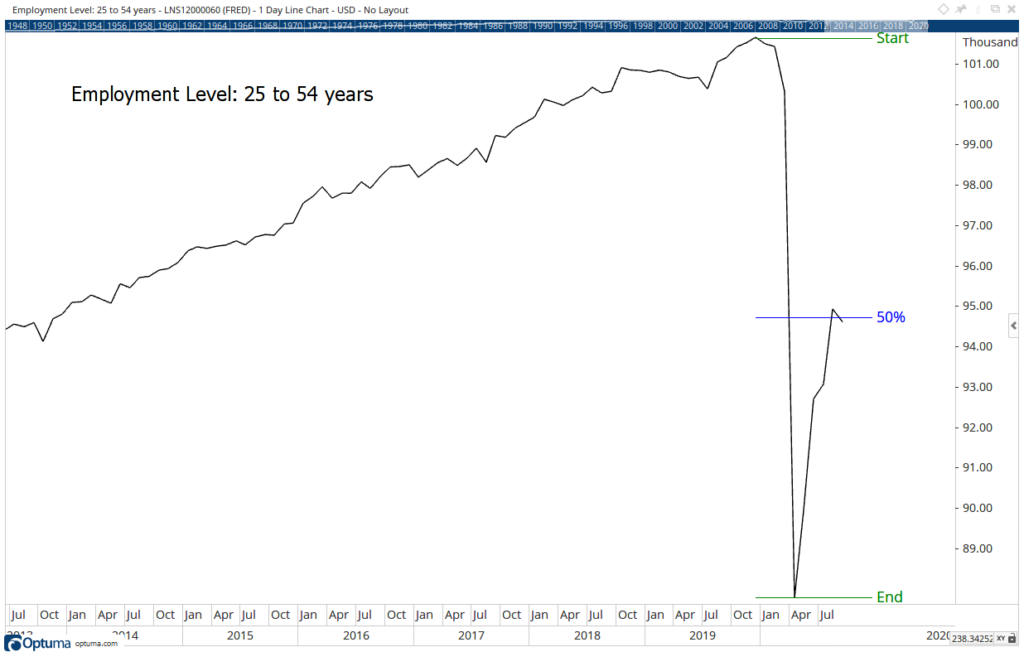

Otro factor adverso y preocupante acerca de la salud del mercado de trabajo americano es la escasa recuperación de los empleos en la franja de edades comprendida entre los 25 y 54 años,

Cerca de dos tercios del mercado laboral está formado precisamente por ciudadanos en esta franja de edades, el grupo de edad más productivo y considerado más efectivo para evaluar la salud del conjunto del mercado de trabajo. Bien porque los menores suelen saltar de un trabajo a otro y compaginar trabajo y estudios o bien porque por encima de 55 años surgen despidos remunerados, jubilaciones anticipadas o las bajas por enfermedad que son más frecuentes. Es el grupo más realistas para el análisis del mercado laboral por minimizar el impacto de las edades,

A principio de año, antes de la llegada de la pandemia, este grupo de empleados estaba ocupado en algo más del 80% y ahora tras la recuperación ¿en V?, alrededor de la mitad de los puestos perdidos han sido recuperados pero la otra mitad no y el porcentaje está hoy en el 74%, el más bajo desde la pasada crisis de 2009.

El problema del empleo, como de costumbre, se ceba entre la gente más desfavorecida generalmente menos preparada y con niveles educativos inferiores.

Así las cosas, la economía tuvo su brote de recuperación fuerte entre abril y junio pero se detuvo al comenzar el verano, el final del programa de envío de cheques con $1.200 a los ciudadanos está incidiendo en la ralentización de la economía y las autoridades se muestran cada vez más preocupadas y determinadas a lanzar programas, estímulos, regalos y lo necesario para tratar de «comprar» más crecimiento.

Tanto la administración de Trump o una eventual de Biden tienen previsto lanzar mega programas de ayuda, el primero de $1.6 billones y $2.4 billones el segundo, y el Sr Powell ha vuelto a insistir esta semana en la necesidad imperiosa aplicar programas ultra expansivos pronto y contundentemente.

Según Powell, es necesario lanzar programas de estímulo para evitar debilidad en la recuperación y además el riesgo de sobre actuar sería casi beneficioso, recuerden sus palabras:

- “… lead to a weak recovery, creating unnecessary hardship for households and businesses. By contrast, the risks of overdoing it seem, for now, to be smaller”

- “Even if policy actions ultimately prove to be greater than needed, they will not go to waste. The recovery will be stronger and move faster if monetary policy and fiscal policy continue to work side by side to provide support to the economy until it is clearly out of the woods.”

El disparatado déficit del Estado crecerá en la medida que se aprueben más programas pero la recaudación está muy mermada y es ahí donde aparece la figura de la FED como actor indispensable.

La Reserva Federal comprará los bonos que el Tesoro emita para cubrir el diferencial negativo gastos-ingresos y continuará acumulando deuda sin contemplaciones, manejamos un objetivo de crecimiento del balance de la institución -expuesto en estas líneas desde primavera- en las proximidades de los $10 billones.

Es además factible y probable que el balance termine superando ese objetivo de manera amplia, recordemos que el calendario de vencimientos se deuda del Tesoro USA concentra un gran volumen para el próximo futuro, aproximadamente $8.5 billones hasta el final de 2021. Será interesante asistir a la más brutal cadena de vencimientos afrontada nunca por ninguna institución en el mundo.

El Tesoro necesita tipos cero para poder hacer frente al servicio de semejante montaña de deudas, para evitar el default, sería imposible atender el coste de la deuda -cerca de $27 billones- con tipos acordes al riesgo y posibilidades reales de crecimiento de la economía. Conscientes del problema, la FED es colaborador necesario y debe ayudar a mantener la viabilidad inventando cada vez más dinero para rescatar a la administración USA.

El problema de deudas es global, no afecta sólo a Estados Unidos ni la reacción de los respectivos bancos centrales está siendo diferente, todos en modo represión financiera extrema batallan para mantener los tipos deprimidos y en zona cero. De hecho, el volumen de deuda emitida por gobiernos y que cotiza con rentabilidad negativa ha vuelto a zona de máximos y supera los $15 billones.

DEUDA SOBERANA GLOBAL CON RENTABILIDAD NEGATIVA

En un sistema tan complejo e interrelacionado como el de la economía y finanzas, cualquier cambio en una variable afecta y repercute sobre el resto, generando en muchas ocasiones reacciones indeseadas para el conjunto. Me explico.

Si las autoridades lanzan programas de estímulo agresivos, tal como recomienda Powell, y logran otro repunte de la actividad económica, previsiblemente se producirá un impacto directo sobre el mercado secundario de bonos soberanos, tenderían a caer de precio anticipando crecimiento económico y/o probable aumento de inflación.

Ventas de bonos y caídas de precio, en consecuencia, subidas de tipos de interés del mercado secundario.

El economista jefe de la reserva Federal, Sr. Michael Kiley, ha afirmado que tras los cerca de $3 billones inventados por la FED desde marzo, ahora serían necesarios otros $3.5 billones sólo para mantener los tipos deprimidos y en zona cero.

Vean informe rubricado por el Sr. Kiley el pasado 31 de agosto.

¿Será efectivo el empleo de semejante océano de liquidez para comprar estabilidad y generar crecimiento de PIB?.

Según sugiere el propio Sr Kiley en el informe, «based on models developed prior to the Covid-19 outbreak that “may fail to capture how pandemic shocks affect investment and other decisions”, no existe evidencia empírica que invite a esperar éxito pero sí riesgos de lo contrario.

La Reserva Federal tiene mucho trabajo, manejar la curva de tipos, mantener los tipos oficiales en cero, mantener controlados los movimientos del mercado secundario y acudir a las emisiones del primario comprando títulos por billones de dólares.

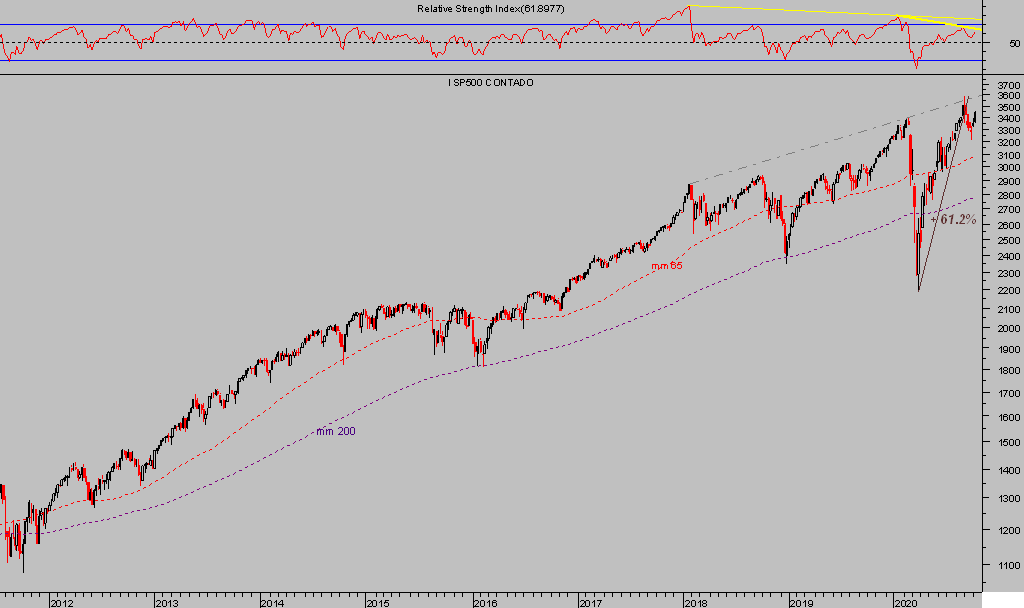

El mercado de acciones, entretanto, persiste en avanzar y resistir sonámbulo, con los sensores de riesgo deprimidos por la potente anestesia inoculada por las autoridades, ahora opta por fijarse en la posibilidad de recibir dosis adicionales de estímulos y se mueve en un estado de sobre valoraciones y lecturas técnicas arriesgadas pero al son de las declaraciones al respecto.

S&P500, semana.

El lunes subieron las bolsas respaldadas por la salida de Trump del hospital, martes cayeron tras la orden de Trump de retirada de la mesa de negociación de nuevos estímulos pero el miércoles subieron de nuevo al conocer que Mnuchin (secretario del Tesoro) y Pelosi (portavoz demócrata del Congreso) continúan conversando, bla,bla, bla…

Ayer las bolsas cerraron al alza, también después de noticias sobre un presunto acercamiento de las autoridades para negociar estímulos, subiendo alrededor de medio punto porcentual. Tras las idas y venidas de las cotizaciones esta semana, la imagen técnica de los índices apenas ha variado.

NASDAQ-100, 15 minutos.

Las lecturas técnicas de la mayoría de índices americanos, además de muchos no USA, destacan pérdida de momentum, un comportamiento errático durante semanas deambulando por zona de máximos pero generando divergencias técnicas bajistas notorias, situación que suele terminar originando inestabilidad y materializando riesgo para los inversores.

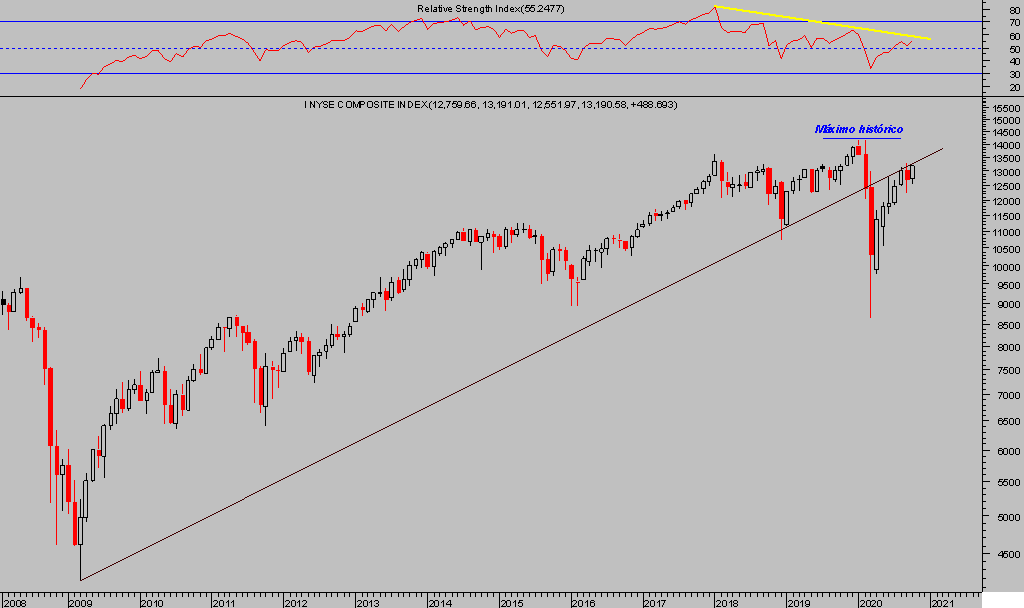

El índice NYSE, de base amplia y fiel representante del conjunto de valores que cotizan en las bolsas americanas, tampoco presenta mejor imagen que sus homólogos, quizá una imagen incluso más debilitada al haber quedado aún un 7% por debajo de sus máximos pre pandemia, mientras los índices SP500 o Nasdaq han superado sus máximos previos.

NYSE, mensual.

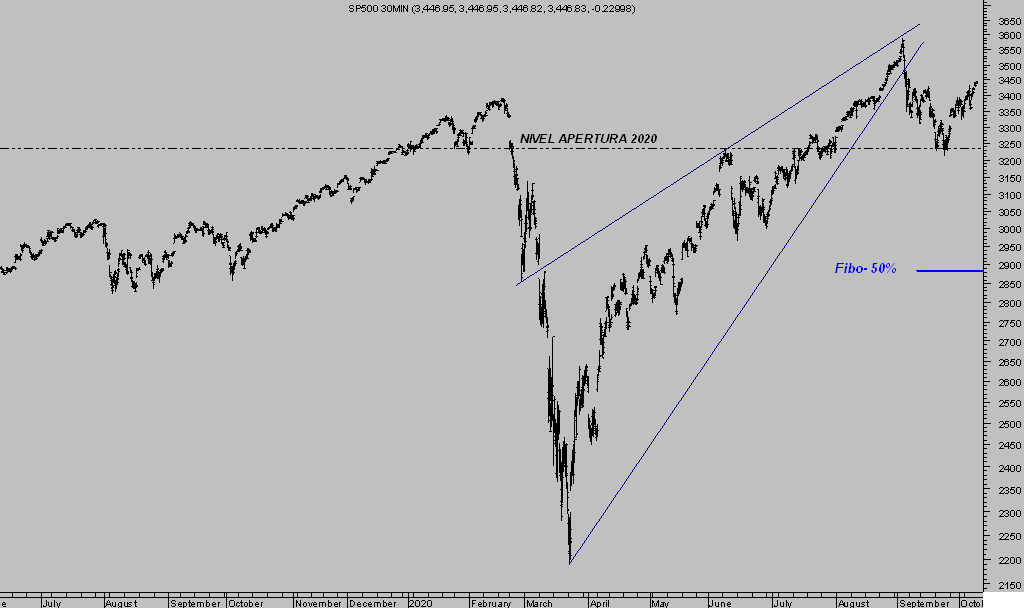

S&P500, 30 minutos.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta