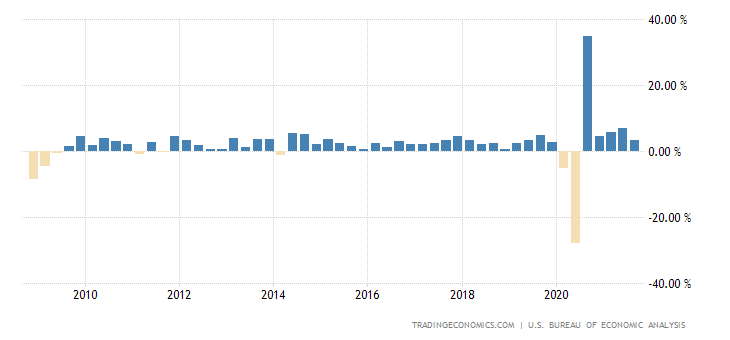

El PIB americano creció en el tercer trimestre un decente +2%, aunque bien por debajo de expectativas situadas en el +2.6% y particularmente inferior al dato del trimestre anterior del +6.7%.

PIB INTER-TRIMESTRAL, USA

La ralentización de la economía se produce en un entorno de estímulos y facilidades financieras históricos, con unas condiciones monetarias ultra expansivas que no pueden mejorar, más bien al contrario, pronto tendrán que comenzar a ser reducidas.

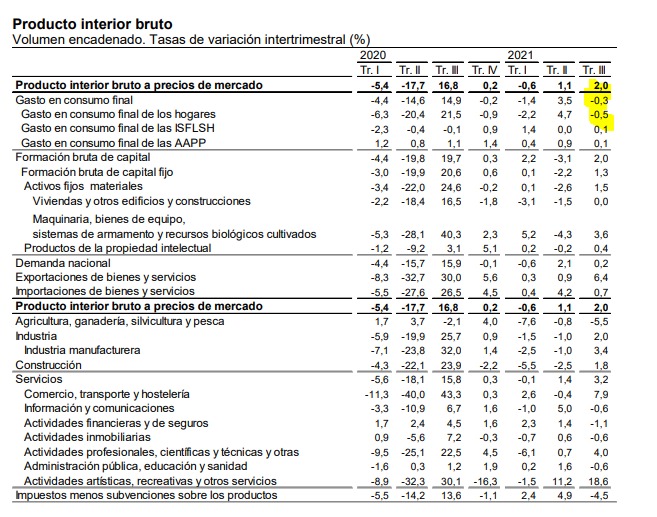

Asunto peliagudo no sólo para USA, vean lo sucedido en España durante el Q3, el PIB ha crecido lo mismo que en USA y también el consumo final de los hogares ha sufrido un varapalo y ha resultado negativo -0.5%, el nacional también -0.3%,comportamiento aún más débil que en Estados Unidos.

DESGLOSE PIB Q3 ESPAÑA.

El gobierno español venía anticipando una muy grata sorpresa para el PIB pero de nuevo la noticia ha sido ingrata, por no citar la productividad cayendo un fuerte -3%. Las previsiones del gobierno apuntaban al doble de crecimiento del PIB y se acumula otro dato alejado de previsiones, por tanto, los ingresos quedarán también alejados de los gastos previstos y el déficit presupuestario saltará por los aires.

El problema se agrava al observar que mientras el PIB se enfría en España la inflación se calienta, el último dato de IPC ha alcanzado el 5.5%, niveles desconocidos desde hace 36 años. Estanflación?. El ajuste necesario de las cuentas en España será doloroso y cuando finalice la barra libre de dinero europeo el riesgo de subida de impuestos será real, tanto como nocivo para la evolución de la actividad económica. Veremos.

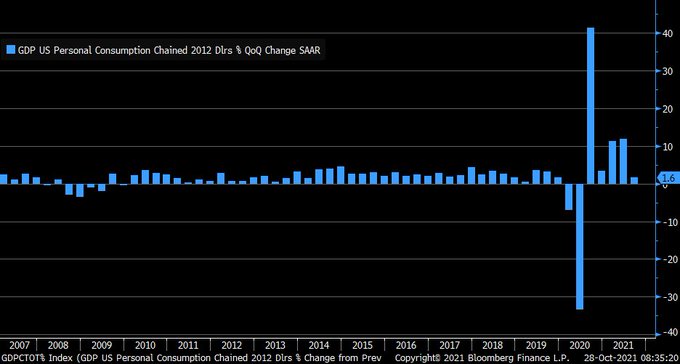

El consumo privado americano mejoró un +1.6% en el tercer trimestre respecto al segundo pero sufrió una caída muy considerable desde el incremento del Q2 del +12%

Un reflejo muy real de la caída del consumo interno USA durante el Q3 ha sido el comportamiento de Amazon, ayer presentó resultados del Q3 y el BPA -Beneficio por Acción- quedó un 50% por debajo del Q3 del año anterior, en $6.12 frente a los $8.92 estimados y una brecha negativa del 31% para una empresa modelo en Wall Street y acostumbrada a rebasar previsiones sistemáticamente durante años. Los costes de Amazon para transporte marítimo han subido hasta $18.500 millones frente a los $14.71 anteriores.

No es extraño observar la cotización del gigante del consumo estancada, pero no desde hace 7 meses como es el caso del Dow Jones, Amazon lleva en rango lateral desde julio de 2020 y las condiciones técnicas generales sugieren cautela.

En la presentación de sus resultados ayer, Amazon ha evitado pronunciarse sobre sus expectativas de negocio futuro o «forward guidance». Presumiblemente, la incertidumbre generada por la escasez de inputs y cuellos de botella dificultarán la oferta y dañarán las ventas y los ejecutivos del gigante han optado por no mostrar sus vergüenzas, por cuidar su cotización.

No es el mejor de los escenarios para el conjunto del mercado cuando se estanca uno de los líderes indiscutible durante años y que más ha arrastrado a los índices al alza.

AMAZON, mensual.

Amazon representa la actitud general del consumo privado con bastante precisión, está presente en la mayoría de áreas y sectores, vende casi de todo y a tenor de los resultados obtenidos, de su falta de previsiones o del aspecto técnico el mensaje que traslada es decepcionante, ¿canario de la mina?.

Otro de los gigantes, Apple, también ha decepcionado con sus resultados del tercer trimestre, su CFO -Chief Financial Officer – Sr.Luca Maestri, ha reconocido una merma en los resultados (por falta de materiales y alza de costes, también de transporte) próxima a los $6.000 millones y ha advertido que el cuarto trimestre será aún peor.

Apple cotiza en niveles similares a los de septiembre de 2020, cuando comenzó a desarrollar la pauta de largo plazo que puede anticipar tormenta, especialmente observando las divergencias mostradas por numerosos indicadores/osciladorers técnicos.

APPLE, mensual

La industria europea también afronta los mismos desafíos que la americana, la falta de insumos y escasez general de bienes para la producción, además de potente subida de los precios. La diferencia es que la europea afronta una crisis energética sin precedentes que erosionará brutalmente los márgenes de la industria, incluso puede provocar algún cese temporal de la actividad, también de negocio.

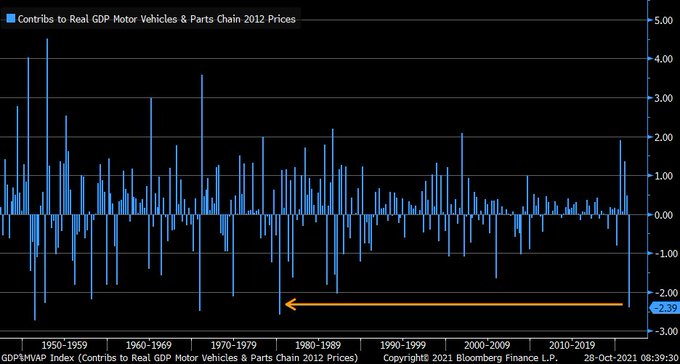

El sector de mayor debilidad en Estados Unidos y que más daño trasladó al conjunto del PIB en el tercer trimestre fue el de automóviles, sustrajo 2.4 puntos en la peor contribución a la economía registrada desde 1980.

El Consejo del BCE ayer celebrado destacó por las múltiples referencias a la inflación, las autoridades monetarias europeas también están inquietas con las presiones de precios pero, por diversos motivos, tampoco pueden retirarse de la escena de políticas monetarias ultra expansivas.

La Sra. Lagarde reconoció unas presiones de precios más elevadas de lo esperado y además afirmó que serán más duraderas también, sin embargo, se acogió al lema de la transitoriedad afirmando que la subida de inflación es temporal.

Evidente, siempre ha sido temporal, a veces temporalmente baja y otras alta, la inflación como el resto de macromagnitudes se mueve en ciclos de distinta naturaleza y espacio temporal. El cometido de las autoridades es precisamente intentar aplanar los picos, pero la agenda actual de algunos bancos centrales lo impide.

El BCE, como se esperaba, recordó que el programa de emergencia PEPP habilitado para amortiguar los efectos de la pandemia finalizará en marzo de 2022.

Pero los tipos permanecerán anclados en zona cero, en contra de lo que dictan las normas elementales del banquero central cuando la inflación brota.

La última vez que la inflación alemana alcanzó los niveles actuales, los tipos de interés estaban en el 6%.

Con todo, tratando de evitar volatilidad en los mercados, la Sra Lagarde matizó que reducir el programa PEPP hasta finalizarlo en marzo no se trata de un taper, término tabú, sino más bien de recalibrar políticas (?¿).

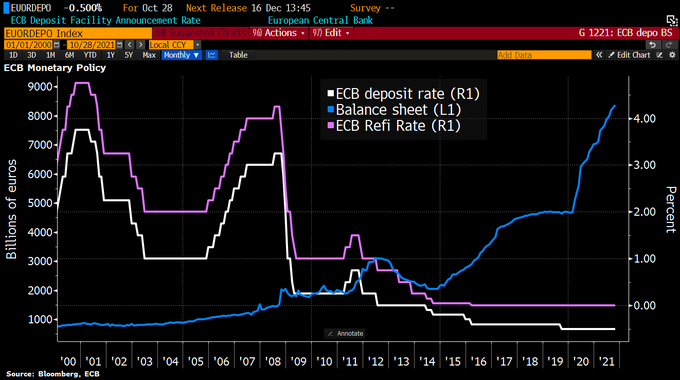

La foto fija de las principales herramientas monetarias del BCE quedan como sigue, el tipo oficial del dinero en el 0%, el de facilidad de depósito en negativo -0.5% y el balance por las nubes, vean el panorama:

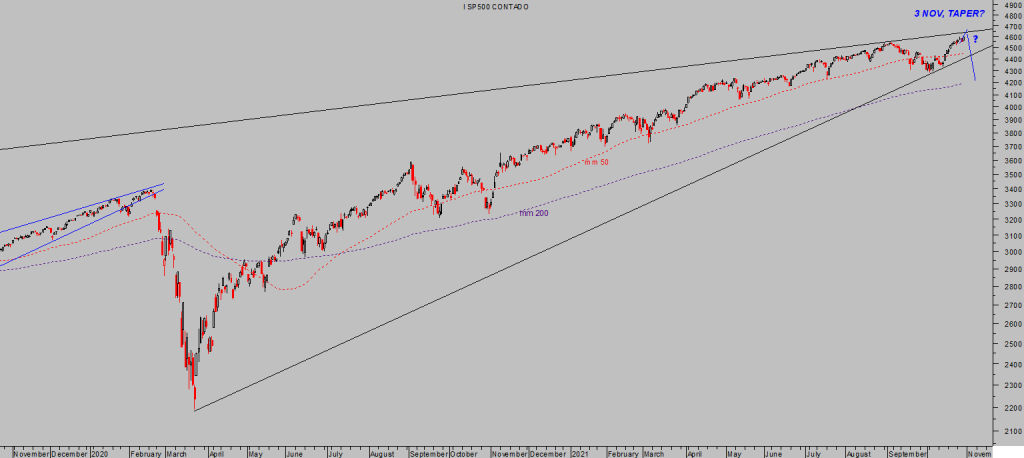

Esta tarde se publica en Estados Unidos el indicador de inflación más seguido por la FED, el Personal Consumption Expenditures -PCE- con expectativas del consenso esperando un aumento del 0.3% en el mes de septiembre.

Independientemente del dato, la reacción del mercado será presumiblemente la prefijada, teledirigidamente al alza (pauta de fin de mes) de manera razonablemente contenida, hasta alcanzar los confines de la directriz de medio plazo, para después…

S&P500, diario.

La próxima semana será de interés mayor, el martes y miércoles de reúne el Comité de Mercados Abiertos de la FED -FOMC- y la posibilidad de que por fin anuncien el inicio del taper es alta y en tal caso la volatilidad puede hacer acto de presencia en los mercados.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta