Las autoridades chinas han vuelto a relajar las condiciones de política monetaria esta mañana recortando la tasa de préstamos a 1 año del 3,55% al 3,45%, en un nuevo intento por impulsar la actividad económica y estimular la demanda de crédito, también ha sorprendido a los mercados al mantener sin cambios en el 4.2% la tasa a cinco años.

La actividad económica en China se ha enfriado considerablemente (detalles en post del viernes), el Yuan ha alcanzado mínimos de 16 meses y la bolsa china ha perdido soportes saliendo hacia abajo de un amplio rango lateral vigente desde el pasado mes de enero.

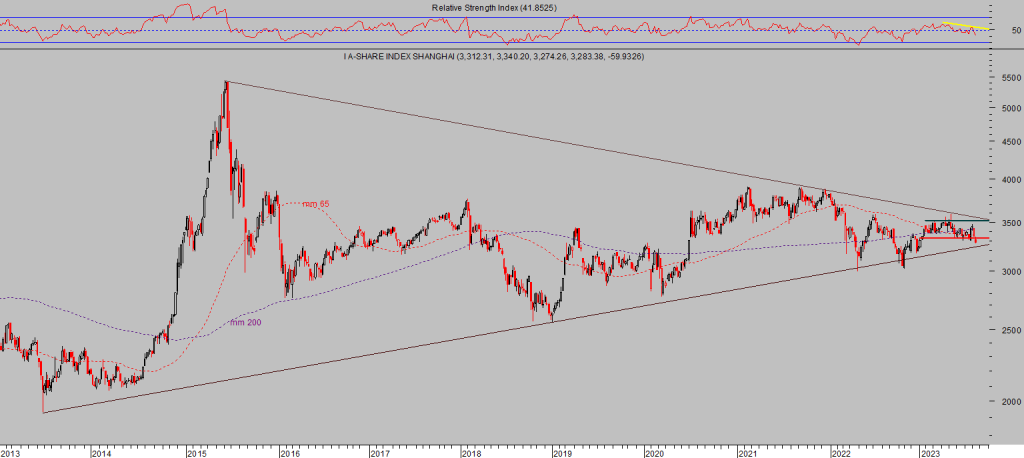

El índice todavía se mantiene por encima de importantes referencias de medio y largo plazo aunque se encuentra muy próximo y la posibilidad de descender adicionalmente y realizar un test de la validez de esos soportes, como mínimo, es real.

En caso de un test fallido, el mercado de valores chino podría sufrir una oleada de ventas y caídas de magnitud.

SHANGAI INDEX, semana.

De producirse una perforación de soportes (zona 3.100 puntos) el índice podría perder cerca de un 10% con rapidez, surgirían nervios, volatilidad y desconcierto que deberían ser aprovechados para elaborar estrategias compadoras de acciones chinas.

La bolsa china actualmente cotiza con valoraciones verdaderamente atractivas, está barata y muchas de las compañías cotizadas son verdaderas locomotoras de ingresos y generación de cash flows.

Además, el sentimiento y posicionamiento de los inversores hacia empresas chinas es muy negativo, (opinión contraria) las posiciones bajistas abiertas contra empresas chinas son, de hecho, el segundo área de inversión más concurrida del mercado, después del posicionamiento alcista en favor de la tecnología USA:

Por Teoría de Opinión Contraira conviene elevar la atención y no dejarse llevar por las decisiones de la mayoría.

El entorno fundamental, técnico y de sentimiento de numerosas empresas chinas de primer orden es interesante y en la medida que el entorno rentabilidad riesgo lo aconseje, esperamos elaborar y poder compartir pronto nuevas estrategias.

El PBoC, banco central chino, y los grandes bancos estatales han salido a defender el valor del Yuan y también defenderán las cotizaciones de las acciones en bolsa, las autoridades han ordenado a las grandes instituciones y fondos de inversión no vender acciones para evitar descalabros.

El entorno macro chino es delicado y de momento no presenta visos de mejorar significativamente.

Las sanciones arancelarias aplicadas por Trump contra el comercio chino en 2018, las profundas diferencias entre los gigantes americano y chino, guerra comercial e inestabilidad geopolítica y en general en sus relaciones, etc… está promoviendo una huída de empresas USA de China hacia otros países considerados más seguros (Tailandia, México, Taiwan…) o promoviendo también el denominado «reshoring» o regreso de fábricas a suelo americano.

Tesla, Hewlett Packard, Dell, Intel o Apple son algunos de los grandes grupos empresariales USA que están fabricando centros de manufactura fuera de china.

Además, por motivos declarados de proteccón estratégica de los intereses americanos, Joe Biden, ha anunciado que estará totalmente prohibido financiar sectores como los semiconductores, computación cuántica e inteligencia artificial, aduciendo que en china «Están involucrados en una amplia y larga estrategia que dirige, facilita o apoya avances en tecnologías sensibles y productos que son críticos para las capacidades militares, de inteligencia, de vigilancia o cibernéticas del resto de países».

Las transacciones USA-China suponían en 2016 más del 19% del total del comercio internacional americano, hoy han caído hasta el 12.5% y bajando. Bajando como también la producción manufacturera del gigante chino, el motor de su economía:

PRODUCCIÓN MANUFACTURERA CHINA.

El cruce Yuan – Dólar ha caído a niveles mínimos de Yuan, cuestión que, por otra parte, ayuda a la economía americana a aliviar presiones inflacionistas…

DÓLAR-YUAN, semana

… pero que también introduce presión sobre el precio de una materia prima tan importante como es el Cobre.

COBRE vs YUAN DÓLAR.

El Doctor Cobre acumula semanas de comportamiento volátil pero razonabelmente sostenido, la semana pasada perdió ligeramente referencias de control y confirmada esa ruptura podría descender adicionalmente hacia la zona de los $3.

COBRE, semana.

El Cobre es un indicador fiable de la salud y expectativas de la economía, de ahí el apodo de Doctor Cobre, por su capacidad para anticipar la evolución de la economía.

No obstante, factores internos del mercado del metal inducen a pensar que quizá esta vez sea diferente. El nivel de inventario actual de Cobre es mínimo y su reconstrucción una necesidad, que se traducirá en mayor actividad en el sector y precios sostenidos.

Reconstruir los inventarios es, como decía, una necesidad para próximos meses ya que de otra forma la tendencia actual apunta hacia final de año como fecha probable para la caída del nivel de inventarios hasta su desaparición.

Será interesante analizar entonces si el Cobre continúa mereciendo su apodo de Doctor, es previsible que en el corto plazo y al menos temporalmente si lo haga.

La economía americana afronta retos serios y de complejidad reseñable pero también sus autoridades están tratando de mitigar los efectos adversos que ocasionan, por ejemplo, el endurecimiento monetario y restricción generalizada de la liquidez o el proceso de desglobailización manifiesto desde hace meses y que tenderá a acentuarse, al menos en el tráfico de bienes entre occidente y oriente, lo que supondría el resurgir del lema “Made in America Again.”

Para este fin, entre otros, el gobierno de Biden aprobó el pasado mes de enero un ambicioso programa fiscal dotado con $1.6 billones, buena parte del cual destinado para infraestructuras pero también orientado a fomentar la fabricación «made in America».

El desglose de partidas del programa fiscal aprobado por Biden es el siguiente:

- Investment and Infraestructure Act: $1.2 billones para renovar y construir una red de infraestructura adecuada a la nueva generación de industrias prevista para los próximos años,

- CHIPS and Science Act: $52.700 millones para incentivar la construcción de fábricas del sector semiconductores y chips

- Inflation Reduction Act: $250.000 millones para mitigar el impacto de la escalada de precios e invertir en nuevas tecnologías energéticas

- COMPETES, USA Innovation and Competition Act: $51.500 millones destinados a incrementar la producción doméstica y para reducir las vulnerabilidades de las cadenas de suministro.

La determinación del gobierno americano de desvincular la manufactura y sus empresas del gigante asiático y la de estimular la economía a toda costa es un hecho.

La cuantía del programa fiscal es tan notable que la economía está consiguiendo evitar la recesión. Es año previo a elecciones y los esfuerzos de los presidentes de turno en terceros años presidenciales, para dopar la economía, son habituales aunque la magnitud de este programa es, sin embargo, verdaderamente excepcional.

El impacto de los estímulos es evidente y la economía se muestra resistente, pero la deuda no presenta resistencia alguna a crecer y una vez dejado atrás el impacto de los estímulos en próximos meses, lo que quedará es un stock de deuda tan impresionante como impagable, a menos que la economía consiga tracción y pueda capitalizar los estímulos elevando fuertemente el efecto multiplicador de los programas fiscales de estímulo. No es el escenario más probable.

Buy the dip?, esa es la cuestión y clave para el desempeño de la inversión en próximos meses.

Proximamente compartiremos análisis al respecto y las sorprendentes conclusiones extraídas después de analizar la situación, escenario de posibilidades y perspectivas del mercado para próximos meses.

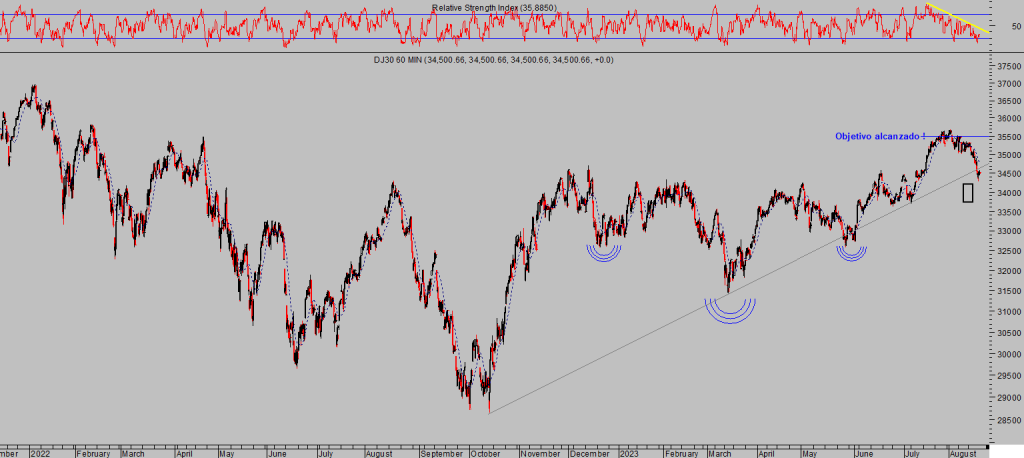

De momento la corrección ha alcanzado la zona alta del área de proyección inicial de las caídas -caja negra- propuesto aquí hace más de un mes para el casod el Dow Jones

DOW JONES, 60 minutos.

El resto de índices americanos presenta una situación algo más ambigua pero de gran interés (análisis en detalle en post de mañana), de momento mantenemos las posiciones bajistas abiertas y acumulando interesante rentabilidad como el+15.5% en una de ellas, vean:

QQQS, diario.

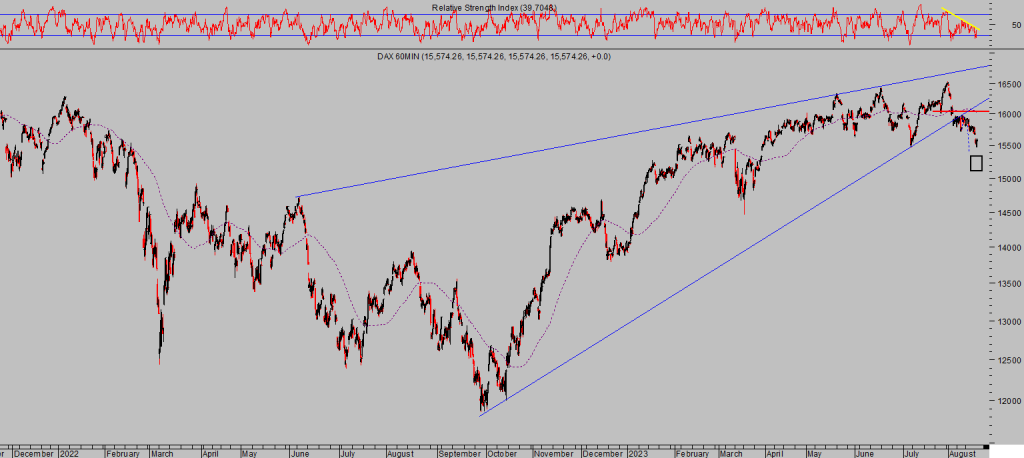

Los grandes índices europeos también se han aproximado a sus zonas de proyección que venimos señalando desde los máximos alcanzados en julio y las estrategias compartidas con suscriptores también suman fuerte rentabilidad.

De igual manera que en el Dow Jones, la corrección de las últimas semanas ha conducido las cotizaciones de los grandes índices europeos hacia las zonas de proyección de las caídas esperadas, vean:

DAX-40, 60 minutos.

EUROSTOXX.50, 60 minutos.

Esta semana viene ligera de datos macro, aunque el mercado estará pendiente de la gran cita del mes de agosto de política monetaria. Se celebra el Simposio de banqueros centrales en Jackson Hole, un cásico que suele generar volatilidad y los expertos estaremos muy pendientes de la conferencia que ofrecerá el presidente de la Reserva Federal, Sr.Powell, el viernes.

Stay tunned!.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta