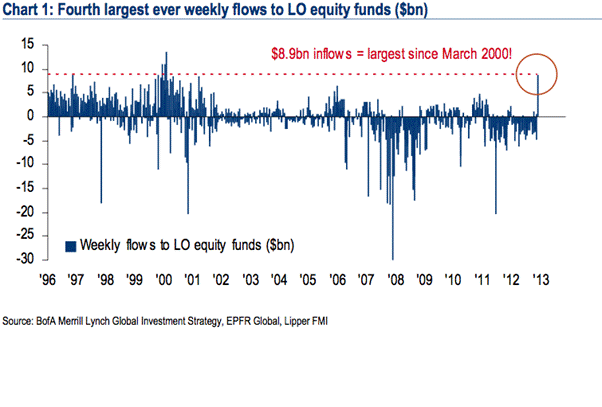

Llama la atención el impresionante flujo de fondos que los inversores vienen destinando a la renta variable en las últimas semanas, registrando máximos semanales desconocidos desde marzo del año 2000, vean,

Interesante artículo de Charles Biderman detallando motivos de la reciente entrada masiva de dinero en renta variable

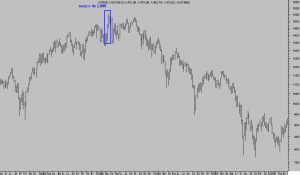

Igual de interesante es la lectura que hizo el propio mercado de semejante entrada de dinero entonces, en marzo del 2000, ya que justo en ese mismo mes el mercado registró su máximo y… el resto lo muestra el gráfico siguiente:

SP500 Semanal (1998-2003)

Hoy el mercado USA se encuentra también en zona de máximos históricos, cuando el año 2012 cerró con un mantenimiento de los beneficios empresariales y el mercado subió por encima del 12%.

El efecto risk-on, promovido por las autoridades gracias a su cacareado apuntalamiento y al hecho de manipular también los tipos de interés hasta situar tipos reales negativos, representa gran parte de la complacencia y este comportamiento de la manada que finalmente se ha convencido y sale en busca de rentabilidades… cuando el mercado se muestra maduro después de cuatro años subiendo y de subir el 20% en sólo dos meses, la manada parece ir de camino a esquilar.

En ocasiones, la confianza mide sólo la percepción de los inversores, derivada de acontecimientos pasados y coincidentes en el tiempo, junto con la ilusión de que esas condiciones imperarán en el futuro. Craso error.

Uno de los efectos de la política monetaria tan intervencionista se refleja en el comportamiento de los bonos High yield. Históricamente, los inversores han solicitado un spread sobre los treasuries superior a 8 puntos para compensar el elevado riesgo de tales emisiones. Actualmente, los tipos de estos bonos de baja calidad crediticia mantienen un spread del 5 puntos o incluso menos, y su rentabilidad en mínimos históricos.