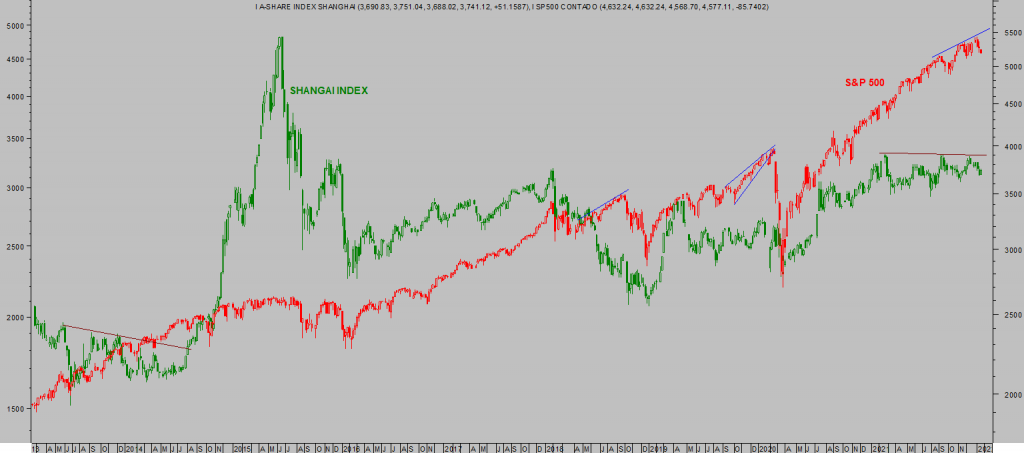

La bolsa china se ha descolgado de la tendencia alcista generalizada de los mercados globales y aunque ha conseguido recuperar posiciones desde sus mínimos de marzo de 2020, las alzas no han sido tan enérgicas como las de los índices americanos.

El mercado chino frenó su revalorización en febrero de 2021, a cierre del año el Shangai Composite Index quedó por debajo de esos máximos de febrero aunque recuperó un tímido +4.8%, elevando la capitalización del mercado chino hasta $12.4 billones, el segundo mercado más grande del mundo.

Entretanto, el mercado americano, representado a través del S&P500, continuó alza durante todo el año y cerró con unas ganancias del +27%.

SHANGAI INDEX vs S&P500, semana.

Las decisiones adoptadas por gobierno chino el pasado año para frenar la especulación en activos financieros y criptomonedas, en regulación orientada a deshinchar la burbuja inmobiliaria o también para impedir que las grandes empresas continuasen ganando cuota y sus dirigentes poder, han causado su efecto pero a costa de las cotizaciones, han supuesto un castigo tanto para las posibilidades de crecimiento de numerosas compañías como para la confianza de los inversores.

La confianza de los inversores ha sufrido especial deterioro en las empresas chinas cotizadas fuera de China. Los enfrentamientos USA-China se han manifestado también en el área de la inversión y, aprovechando la falta de transparencia de las empresas chinas, el regulador bursátil americano -SEC o Securities Exchange Commission- ha advertido que espera ver a todas las compañías cumpliendo con su responsabilidad de facilitar información detallada y veraz, en caso contrario serán expulsadas del mercado USA en 2024.

Mientras las empresas chinas cotizadas en su propio país han aumentando la capitalización durante el año 2021, las que cotizan en Estados Unidos han sufrido una importante caída.

En total, la capitalización del agregado de empresas chinas cotizadas ha aumentado hasta casi alcanzar los $18 billones.

Observen la comparativa de comportamiento:

Aunque la información que ofrecen las empresas chinas es opaca y dudosa o las cifras macro oficiales que publica el gobierno inverosímiles para muchos analistas, China es un motor esencial del crecimiento global y su PIB avanzó al 8.1% el pasado año, Las perspectivas de crecimiento son positivas y las posibilidades de mejora de beneficios empresariales realmente atractivas.

Los datos oficiales que elabora el gobierno americano también tienen sus matices, son cocinados mediante modificaciones convenientes en los modelos de cálculo, tal como se ha explicado en distintos posts detallando los cambios introducidos en variables tan críticas como la inflación y el paro, precisamente las que componen el principal mandato de control de la Reserva Federal.

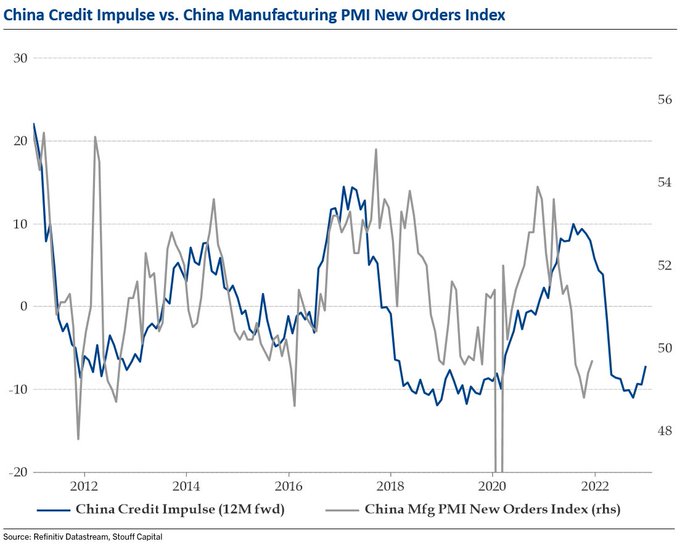

Después de un año marcado por la restricción del crédito, aumento de la regulación o control de la especulación, etc… factores que han motivado un descenso de la actividad en China, ahora el ciclo de crédito parece estar despegando y despertando interesantes posibilidades para la economía.

El Banco Central de China -BoC- ha reducido ligeramente los tipos de interés esta semana y parece comprometido a aportar condiciones monetarias más expansivas en próximos meses, cuestión que incidirá en la mejora del denominado «credit impulse».

En tanto que no se observe un sobrecalentemiento claro de la economía, el BoC se permitirá seguir relajando las condiciones monetarias, la tasa de inflación (oficial) está por debajo del 1.5% y los tipos de interés oficiales en el 3.7%.

Ese mismo combinado en Estados Unidos es perverso e insensato, un dislate, inflación en el 7% con tipos de interés oficiales en el rango 0%-0.25%.

Como motor de la economía global y fábrica manufacturera del mundo, China continúa aumentando su influencia y ha conseguido capturar la mayor parte de la cuota de mercado global de manera muy notable, a costa del resto y concretamente de su eterno rival Estados Unidos.

Vean la evolución el pasado año de las exportaciones de los principales países y áreas geográficas:

Como consecuencia, la balanza comercial americana ha sufrido un serio varapalo y registrado el mayor déficit de su historia,

A pesar de que las empresas chinas no han sido objeto del interés de los inversores internacionales, la cuota de sus beneficios procedentes de su actividad en el extranjero ha continuado mejorando y supone cerca del 12%, nivel máximo, con especial incidencia en empresas tecnológicas, semiconductores, consumo e industriales.

La predisposición de las políticas monetarias respecto a los pasados años es contractiva para Estados Unidos y expansiva para China, aunque las previsiones de crecimiento de PIB son sustancialmente superiores para China.

Las valoraciones del mercado americano son extremas mientras que las de China son contenidas. El PER de la bolsa americana, medido a través del índice SP500 está en 28.5 veces, su segundo nivel más caro de la historia después del alcanzado en la burbuja explotada en el año 2000. El PER del índice de Shangai cerró 2021 en 15.45x.

Aplicando al PER tradicional la fórmula de Shiller con el eliminar la volatilidad puntual que puedan revelar los datos, a través del cálculo de un PER medio de 10 años y ajustado por inflación, el famoso Ratio CAPE (Cyclically Adjusted Price to Earnings Ratio), las diferencias de valoración USA-China continúan siendo excesivas. 39 veces para el SP500 frente a 18.11 veces el Shangai Index.

La capitalización del SP500 ronda los $41 billones, lo que se traduce en un Ratio Buffett o Capitalización frente a PIB en niveles siderales nunca antes alcanzados y superiores al 200%. El Ratio Buffett aplicado al índice de Shangai merodea el 90%.

¿Facilitarán las empresas chinas ser expulsadas por la SEC o comenzarán a cumplir con sus responsabilidades para continuar haciendo la competencia desde dentro?. La competencia que plantea China a EEUU es seria y enraizada aunque avanza lentamente, con prudencia van ganando enteros y cumpliendo objetivos.

Existen distintas empresas cotizadas en Estados Unidos duramente castigadas en los últimos meses mientras su evolución de datos fundamentales ha sido positiva y, además, el entorno técnico que presentan es realmente atractivo y el binomio Rentabilidad-Riesgo de oportunidad.

Las posiciones abiertas (reservado suscriptores) avanzan favorablemente y las previsiones de rentabilidad continúan siendo ambiciosas.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta