Paul Volcker, presidente de la Reserva Federal entre 1979 y 1987, ha ofrecido varias perlas de gran interés recogidas por Bloomberg, expone su opinión respecto de la FED actual y la política monetaria en marcha.

«It’s fashionable to talk about a dual mandate, that policy should somehow be directed toward two objectives, of price stability and full employment. Fashionable or not, I find that mandate both operationally confusing and ultimately illusory.”

“The Federal Reserve, any central bank, should not be asked to do too much to undertake responsibilities that it cannot responsibly meet with its appropriately limited powers, a central bank’s basic responsibility is for a “stable currency.”

«Credibility is an enormous asset. Once earned, it must not be frittered away by yielding to the notion that a little inflation right now is a good a thing, a good thing to release animal spirits and to pep up investment.”

«The implicit assumption behind that siren call must be that the inflation rate can be manipulated to reach economic objectives,” “Up today, maybe a little more tomorrow and then pulled back on command. Good luck in that. All experience demonstrates that inflation, when fairly and deliberately started, is hard to control and reverse.”

Cambiando de tema al debate de moda, Gran Rotación si o no, ayer Bill Gross concedió una entrevista a CNBC y según sus palabras, mejor olvidarse de tal quimera:

“If bond prices go down, stock prices should go down as well. That’s simply because the global levered trade is dependent upon a stable Japanese yen and a stable (Japanese government bond) yield and a stable Treasury yield. Once you produce instability, then that leverage starts to unwind, the housing market gets affected, and stocks come down.”

Según afirma Bill Gross en la segunda frase, la estabilidad de los mercados depende de la estabilidad del YEN, de los bonos japoneses -JGB- y de los bonos USA. La volatilidad del YEN está siendo ejemplar, por disparada, completamente inestable. La estabilidad del mercado de bonos nipón comienza a tambalearse y las expectativas son de subida de tipos. La estabilidad de la deuda USA está en entredicho y el aspecto técnico de Treasuries como del T-Bond invita a la cautela.

Los tres focos de estabilidad, para Sr. Gross, son hoy enormemente inestables pero no se contenta sólo con citarlos, además lanzó un misil-láser dirigido contra el ideólogo de la «estabilidad financiera actual», el Sr. Bernanke:

“I think Bernanke has a lost a little control in terms of the real economy. As a matter of a fact he never had it. And to the extent that low interest rates reduce savings and therefore reduce consumption, to the extent that they reduce the return on investment for corporations, to the extent that they destroy business models and then technically jam up the repo market, you’ve sort of lost control of economic growth going forward.”

Son opiniones muy formadas e influyentes, relevantes y considerables pero opiniones. La inestabilidad es ciertamente llamativa pero el «apuntalamiento» está obrando milagros… a posteriori surgirán las consecuencias no deseadas que habrá que gestionar también.

Aunque la distorsión y desconexión entre economía real y financiera es muy alta, existen motivos suficientes para pensar que la economía USA está a las puertas de una recuperación económica verdadera y que eventualmente justifique la reflación inducida de activos.

Paro sobre el 7% frente al 12% de Europa, recuperación del sector inmobiliario, mejora de las condiciones de crédito y beneficios del sector bancario en máximos en el primer trimestre ($40.300 millones), independencia energética total estimada para dentro de 3 años, renacimiento de la industria manufacturera, etc… ojalá no se tuerza la leve recuperación en marcha!!!

Los mercados, en su particular luna de miel, están aún en zona de máximos, aunque con síntomas claros de agotamiento y fatiga de los inversores. La fecha de ciclo que apuntaba a un punto de inflexión en la tendencia de los índices para principios de la semana pasada ha actuado de manera puntual, el miércoles se produjo una figura de vuelta en un día de libro y desde entonces viene desplegando un movimiento lateral con visos de anticipar la continuidad de la caída.

Hoy es sesión de cierre del mes de mayo. Entre el maquillaje al uso (alimentado por factores como ajuste de carteras, compras a final de mes, reinversión de dividendos, estrategia de entradas ponderadas mensualmente…) y el apuntalamiento recurrente, el mercado podría respetar los mínimos en cierres. De no ser así, la caída sería violenta.

SP500 60 minutos

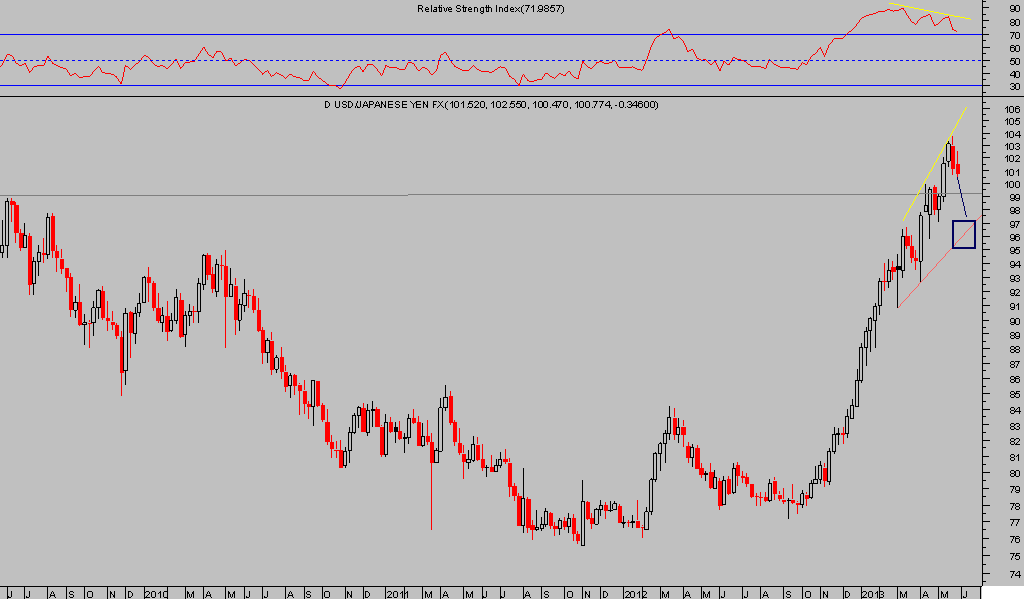

Por cierto, alerta al carry del YEN tan vinculado con el factor risk-on, ahora que ha dejado de subir e intenta cambiar su tendencia.

DÓLAR – YEN. Semanal