La reunión del Consejo de Gobierno del Banco Central Europeo de ayer se saldó dentro de lo previsto, una subida de 25 puntos básicos para cada una de las 3 referencias de tipos de interés del euro: la oficial, marginal de crédito y de depósito.

La subida de ayer fue la novena consecutiva de los tipos de interés europeos en 12 meses, desde niveles del 0% de junio de 2022.

Bajo el dilema de actuar elevando tipos para controlar la inflación y castigar a una economía ya inmersa en recesión,la decisión del BCE ha sido inclinarse por el lado de manejar la inflación y continuar dañando a la economía.

El temor de las autoridades monetarias es que la inflación es alta y va a continuar elevada por largo tiempo, según se desprende de la reunión de ayer:

- «La inflación continúa disminuyendo, pero aún se espera que siga siendo demasiado alta durante demasiado tiempo”.

- «las decisiones sobre los tipos de interés seguirán basándose en la valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria.”

El mercado, consciente de las dificultades del BCE acertar en las decisiones de política monetaria cuando la estanflación domina la coyuntura, descuenta una nueva subida de 25 puntos básicos para septiembre pero una que podría dar paso a una pausa y entrar en modo «esperar y ver» los efectos retardados en economía e inflación de subir tipos 4.25 puntos entan poco tiempo.

El diferencial de tipos de interés entre el Euro y el Dólar se mantiene igual que antes de las subidas de tipos de la FED y BCE esta semana, en 125 puntos básicos.

Además de las políticas de tipos, el BCE también está reduciendo su balance tratando de imponer políticas restrictivas y combatir la inflación.

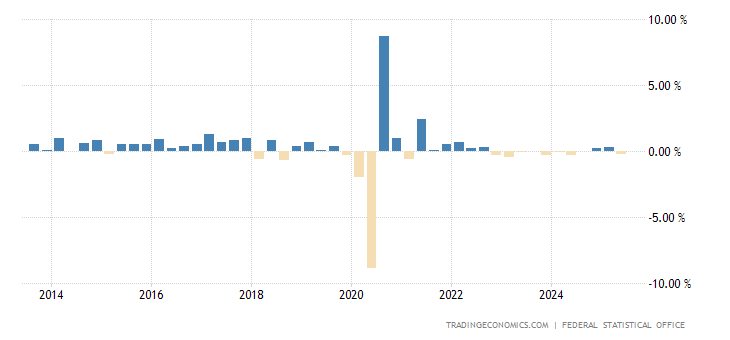

TIPOS DE INTERÉS Y BALANCE BCE.

No obstante, los tipos de interés reales en EU todavía son negativos, -1.75% (6% de IPC menos 4.25% de tipo oficial) y esa es la pura realidad de la politica, ampliamente expansiva igual que las políticas fiscales en marcha.

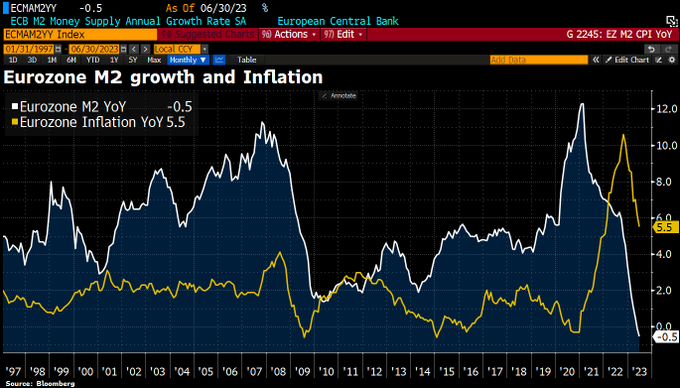

Soplar y sorber, una política con dificultades de éxito aunque. por otra parte, la masa monetaria está descendiendo y ha entrado en terreno negativo por primera vez en la historia del Euro, un -0.5 y factor que debería presionar los precios a la baja.

MASA MONETARIA EUROPA.

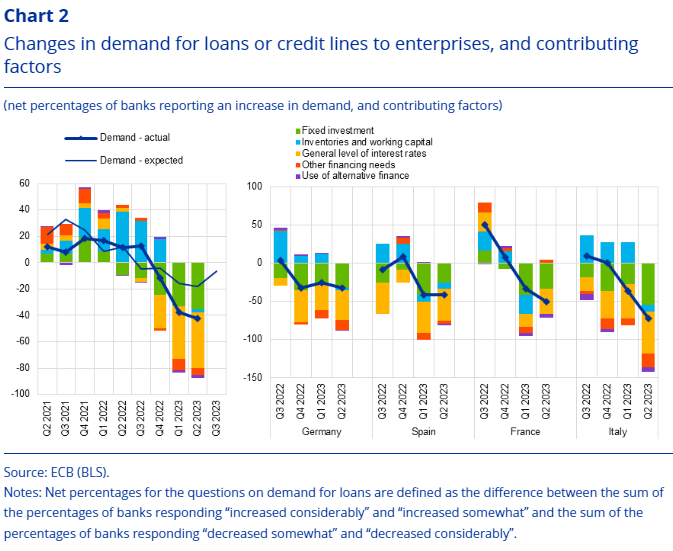

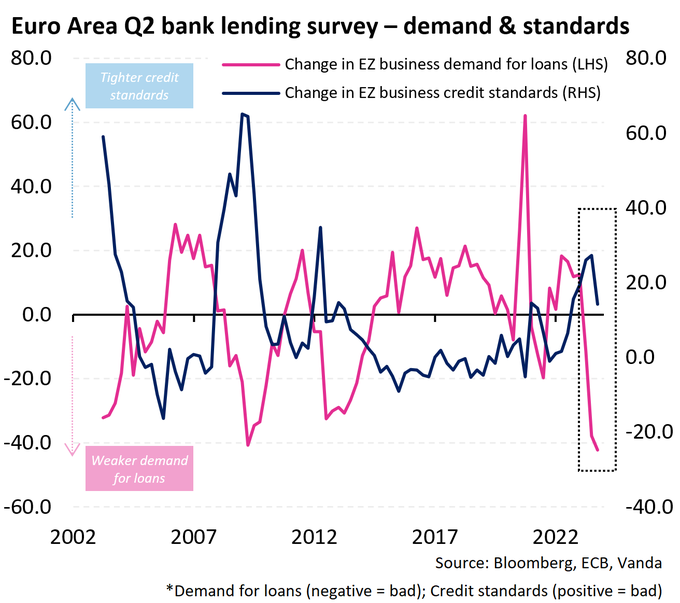

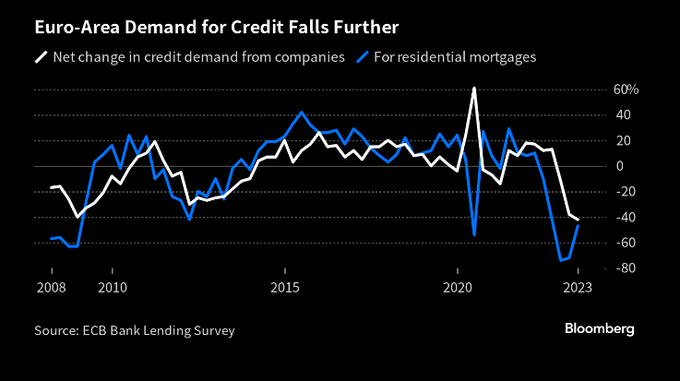

También la contracción del crédito es importante y está pasando severa factura a la actividad y (de)crecimiento económico está impactando de manera clara y evidente.

Los bancos han cortado el grifo:

Y como consecuencia del endurecimiento de las condiciones para conceder créditos y de su encarecimiento, las empresas han recortado sus peticiones de crédito:

La demanda de crédito entre empresas y muy especialmente la de créditos hipotecarios para el sector residencial se han desplomado:

El último informe del BCE sobre la situación crediticia en Europa muestra una caída histórica de la demanda de parte de empresas hasta mínimos record, es decir, nunca vistos desde el inicio de la serie en 2003 y ahora por debajo incluso que durante la crisis subprime.

El impacto de la falta de savia (liquidez) en la economía era de esperar. La economía europea en recesión y su principal motor, la economía de Alemania también con unos registros de actividad y de sentimiento deprimidos.

PIB ALEMANIA, Trimestral.

El informe IFO de clima empresarial en Alemania ha vuelto a caer en julio hasta el nivel 87.3, dato peor de lo esperado y consistente con otro dato de PIB negativo para el trimestre.

Además del ajuste de tipos, el BCE anunció ayer una noticia negativa para el sector bancario, deja de pagar intereses a las reservas mínimas exigidas a los bancos, un movimiento preventivo que se presume orientado a minimizar las pérdidas de los bancos centrales, BCE incluido.

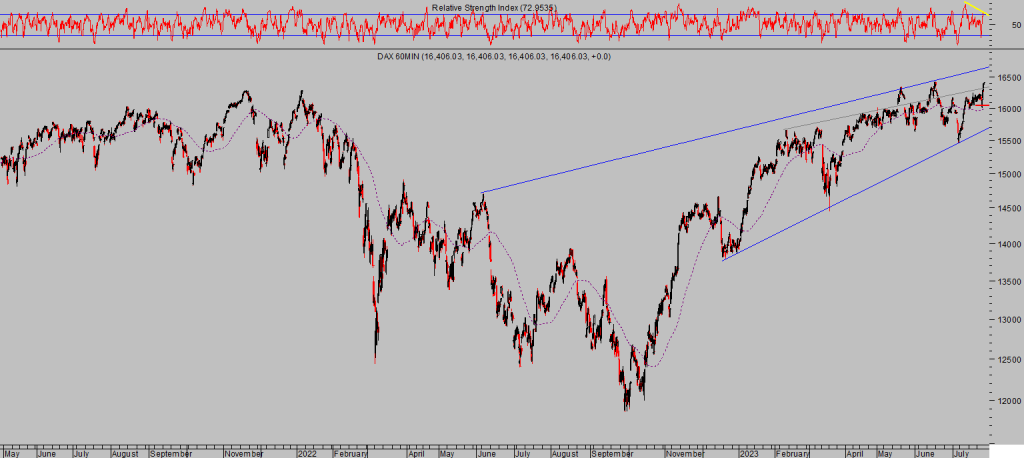

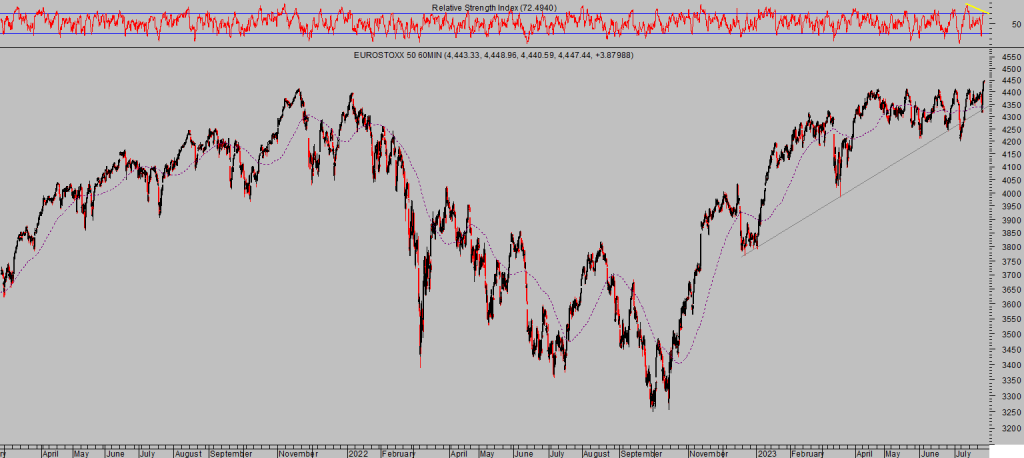

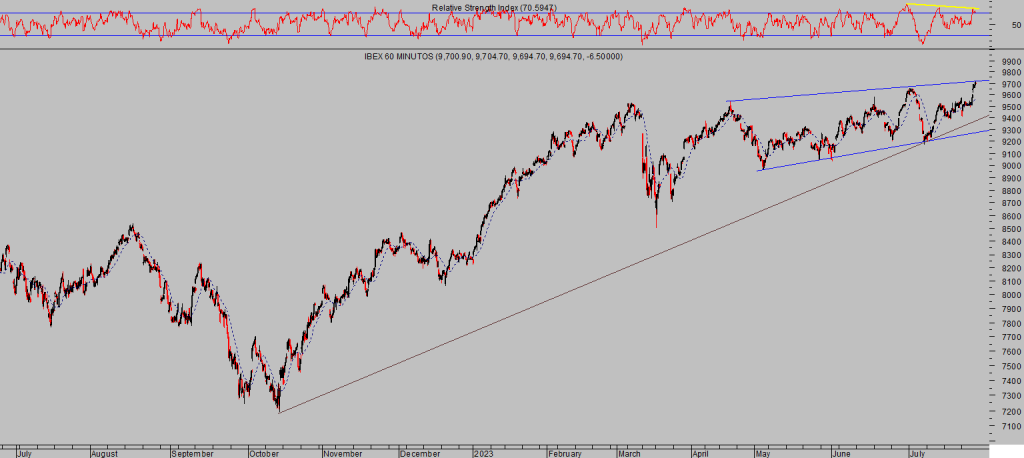

Las bolsas reaccionaron a las novedades anunciadas por el COnsejo del BCE con gran fortaleza, alzas superiores al punto porcentual en las bolsas europeas,

DAX-40, 60 minutos.

EUROSTOXX-50, 60 minutos.

IBEX-35, 60 minutos.

Las bolsas americanas abrieron con alzas que defendieron hasta media sesión, a partir de entonces se giraron decididamente a la baja, con motivo de filtración de declaraciones del Banco de Japón respecto a posibles cambios en su política de control de la curva (YCC o Yield Curve Control centradas sobre todo en mantenerbajos los tipos de interés e ntodos los tramos de la curva) elevando el nivel de intervención hasta el 1%, es decir, dejando margen para que la rentabilidad del bono a 10 años pueda ascender por encima del actual umbral del 0.5%.

El JBG o bono japonés a 10 años rebasó la barrera del 0.5% de rentabilidad por primera vez en 8 años… el balance del BOJ continúa disparado (equivale a cerca del 130% del PIB japonés):

JBG -BONO 10 AÑOS- Y BALANCE BANCO DE JAPÓN.

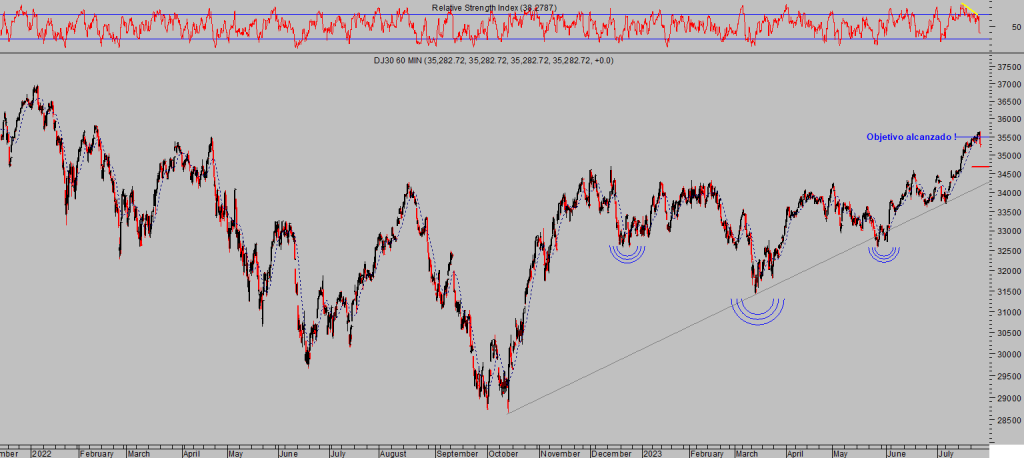

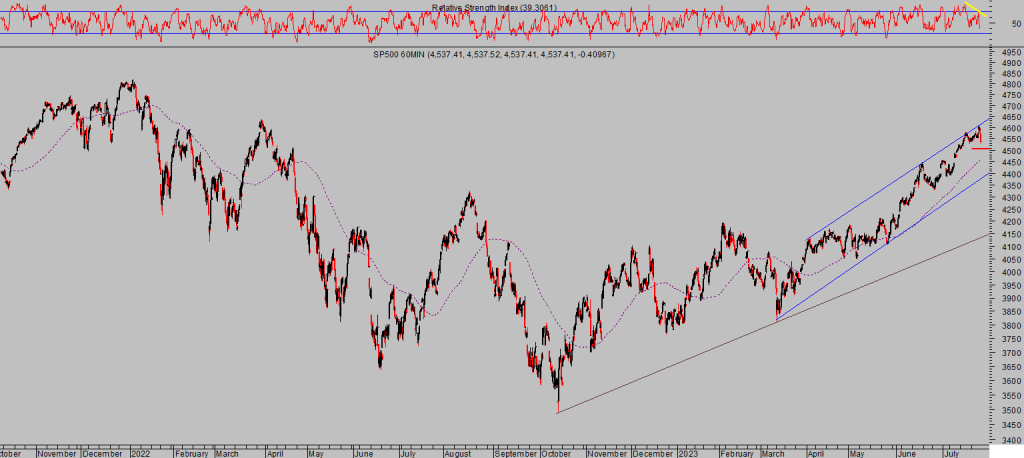

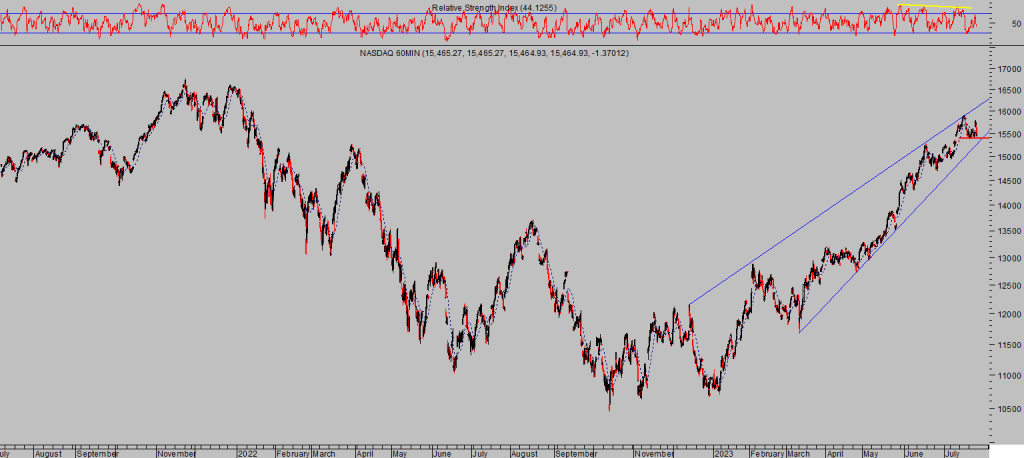

El Dow Jones cerró la jornada de ayer perdiendo un -0.67%, el SP500 un -0.64% y el Nasdaq -0.55%

DOW JONES, 60 minutos.

S&P500, 60 minutos.

NASDAQ-100, 60 minutos.

Esta tarde se publica el dato de inflación más seguido por la Reserva Federal, el consenso apunta a una incremento de dos décimas en el mes de junio. La inflación continúa alta y lejos de moderarse, a partir de este mes en efecto calendario que tan buen impacto ha tenido sobre los precios en los últimos meses, tornará negativo.

Además del efecto calendario, existen otros factores para esperar repuntes de la inflación en el próximo futuro, explicados en distintos posts, como es el precio de la energía.

El crudo West Texas estuvo emitiendo señales de cambio de tendencia durante semanas de desplazamiento lateral en mayo y junio para finalmente romper al alza la estructura de formación de suelo y salir con fuerza alcista que ha propulsado el precio del crudo un 17% en sólo un mes.

WEST TEXAS, diario.

Un +17% el crudo pero también más de un 20% el Gas Natural o un +19% la gasolina. La energía y subproductos al alza es un factor de caracter marcadamente inflacionista porque después las subidas se extienden por la economía, encareciendo los productos y servicios. Las subidas recientes serán reflejadas en los datos de inflación de julio y siguientes meses.

Aprovechando el favorable escenario que pintaba el crudo en junio, iniciamos una interesante estrategia (reservado suscriptores) sin apenas riesgo y gran potencial que a día de hoy arroja una rentabilidad próxima al 40% y una ganancia mínima (gracias al uso de estrategias de control dinámico del reisgo) que en el peor de los escenarios quedaría en un +11.4%

3OIL, semana.

Antes de despedir el post de hoy señalar que el comportamiento de las bolsas americanas ayer, evaluado mediante las velas japonesas. es una potencialmente interesante figura de vuelta en un día.

S&P500, diario.

Sólo faltaría confirmación de la pauta, en cuyo caso se activarán estrategias compartidas con nuestros lectores, con riesgo verdaderamente bajo y controlado y gran potencial de ganancias.

Buen fin de semana a todos !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta