Ruego disculpen el retraso en la actualización de hoy, debido a problemas con la red y más de 3 horas de desconcexión y desesperación. Lo siento.

Las autoridades europeas reaccionan a la crisis de manera similar al resto de países y más concretamente a Estados Unidos, aunque con diferencias importantes como las cuantías de los programas de rescate o el tiempo necesario para concitar el apoyo de mayorías suficiente para su aprobación

El gobierno de Europa es más complejo pero al final habrá ayudas para todos los países, contra deuda, los déficit serán monstruosos como la caída de la economía que se espera, en principio, más dura en la UE que en Estados unidos.

Las proyecciones de PIB anual para las grandes potencias de Europa son muy desafortunadas, particularmente para Italia o España

Unificar criterios en Europa se traduce en tiempo y ralentización de la respuesta, aunque la UE avanza emulando la batería de medidas, dinero a discreción y rescates masivos empleados en USA para gestionar la crisis, paliar el daño y tratar de relanzar la actividad de la manera más rápida posible.

Vean la idea de préstamos y ayudas propuestas para ayudar a los distintos países de la Unión Europea.

También el Banco Central Europeo está actuando de manera contundente y similar a la del resto de bancos centrales, inventando dinero-de-la-nada para rescatar economías, mercados, gobiernos, empresas y ciudadanos.

Como consecuencia, el balance se ha disparado verticalmente en las últimas semanas, hasta casi alcanzar 5.6 billones de euros, proyectando el ratio Balance-PIB al alza con gran rapidez hasta el 48%.

BALANCE BCE.

Los mercados y expertos coinciden en esperar nuevas medidas del BCE, nuevas rondas de expansión de balance para dotar el PEPP o Pandemic Emergency Purchase Program con cerca de 500.000 millones de euros más sobre los €750.000 millones aprobados y de los que ya ha dispuesto alrededor de un tercio. Del dinero empleado, el 80% ha sido destinado a deuda pública y el 20% a privada. España ha recibido el 12% del total.

El mercado espera el Consejo del BCE que se celebrará mañana con novedades y más dinero, los fondos con los que ha sido dotado el PEPP pueden ser insuficientes y los inversores piden más.

Aún hay margen de tiempo para evaluar las necesidades finales y recalibrar, en su caso, la conveniencia de inventar más dinero con el que atender los gastos, deudas y compromisos adquiridos por los gobiernos. En este sentido, cabe la posibilidad de que el BCE decepcione las expectativas y se tome un tiempo prudencial antes de decidir ampliar el programa PEPP y el balance.

Los gobiernos se han embarcado en una serie de programas de ayuda o compromisos con dinero que no tienen y la capacidad del BCE para financiar a los gobiernos es ya limitada, superada en distintos casos, de acuerdo con los estatutos de la institución.

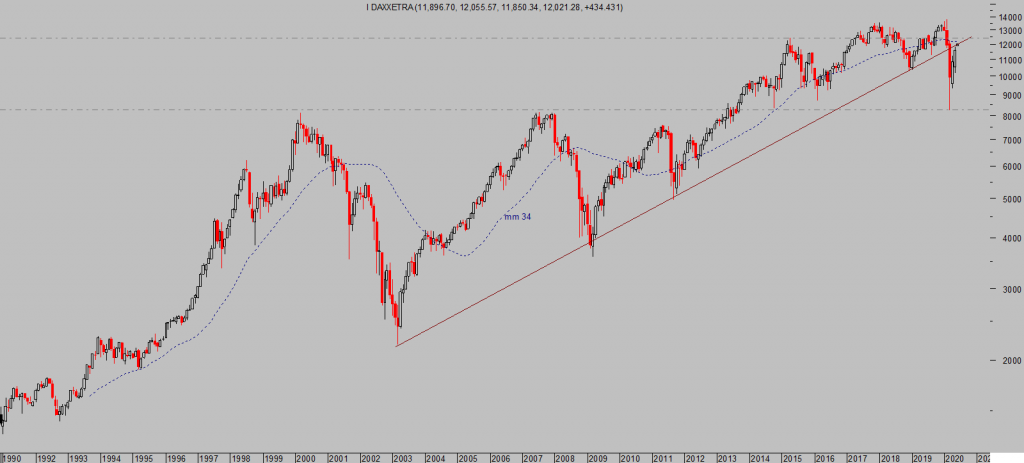

La política de reflación de activos es un gran pilar de la recuperación también en Europa, donde los índices han subido en vertical desde los mínimos de marzo, el DAX a la cabeza con una revalorización de casi un 43% en sólo 12 semanas.

DAX-30, semana.

Una subida meteórica y desconcertante dado el trasfondo económico y perspectivas, que podría estar trasladando la sensación de recuperación económica en V de igual manera que lo ha hecho el índice, pero llegando a su fin a tenor de la imagen técnica y numerosas referencias técnicas de control (resistencia horizontal de gráfico de largo plazo, medias móviles, directriz de tendencia de largo plazo con origen en los mínimos de 2009 perdida en febrero pero ahora convertida en resistencia…) que confluyen en el entorno de precio alcanzado.

DAX-30, mensual.

Las valoraciones del índice alemán, como la de la mayoría de índices que han subido mientras se deterioran los datos macro y micro, es decir contra múltiplos, también se han extremado y aunque comparativamente algo más barato que los índices USA, se sitúan en los niveles más elevados del siglo.

Vean imagen de evolución del PER de la bolsa alemana:

RATIO PER, DAX

La magia que despliegan los bancos centrales con las cotizaciones de los activos financieros es digna de Uri Geller, «doblan» las curvas de los precios al alza con gran decisión como si de una cuchara se tratase, por necesidad imperiosa de manejar la complicada situación que les ha tocado vivir. Situación muy agravada después de la coyuntura de exceso de deudas y desequilibrios que previamente habían creado.

Falsear las cotizaciones no es tan complicado, es cuestión de inventar dinero para comprar más acciones de las que el mercado ofrece para la venta. Así de simple. Más complejo es manejar el entramado de distorsiones, inestabilidad y confianza de un mercado aupado artificialmente y con robustez similar a la de un castillo de naipes.

El experto en dialéctica y presidente USA número 16, Sr. Abraham Lincoln, ya advirtió hace un siglo y medio algo que los políticos contemporáneos parecen haber olvidado: “Se puede engañar a todo el mundo algún tiempo…se puede engañar a algunos todo el tiempo…pero no se puede engañar a todo el mundo todo el tiempo”.

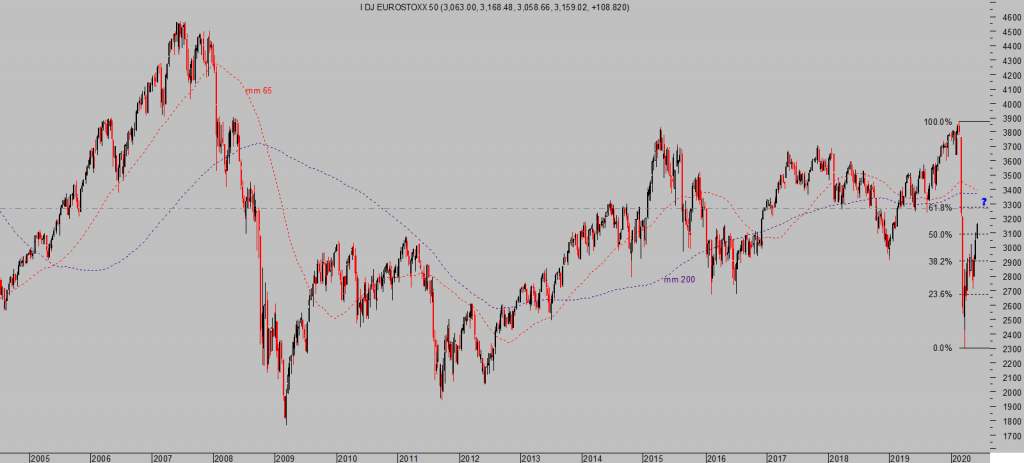

El Eurostoxx-50, índice europeo por excelencia, también ha subido con fuerza desde sus mínimos de marzo, aunque en menor proporción que el DAX, también ha alcanzado niveles para la cautela, tras haber desplegado una pauta técnica realmente interesante.

EUROSTOXX-50, semana.

EUROSTOXX-50. diario.

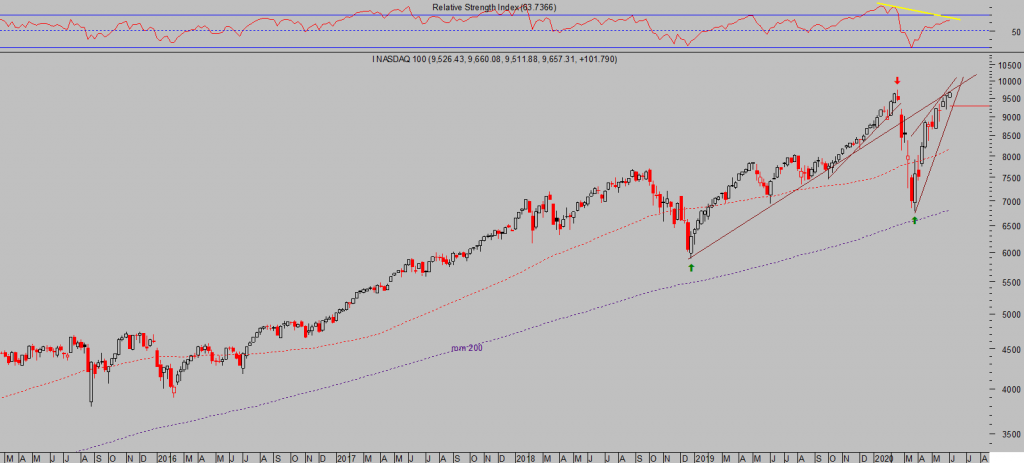

Antes de despedir el breve comentario de hoy, a continuación subimos un gráfico del Nasdaq en celebración de su increíble hito, cotiza en zona de máximos históricos y pronto podría conquistarlos, ¿después?.

NASDAQ-100, semana

El aspecto técnico del ORO también requiere gran atención, contraria, después de 2 meses de movimiento lateral y signos de debilidad y agotamiento de la tendencia explicados en distintos posts, está a punto de comenzar a decepcionar a la mayoría.

ORO, diario.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

2 respuestas

Lincoln fue el 16 presidente con solo esa cantidad la mala gestión territorial de los nuevos territorios que se constituían como repúblicas, y no culpo a esta forma de estado tan antigua de ser la culpable en si misma de nada, genero una insostenible tensión política y territorial imposible de frenar con dialogo entre los representantes de esos nuevos estados y lo que odiaban estos, el poder central, las tensiones generadas por los mimos representantes políticos lo tuvo que asumir él, no había otra forma de asumir la provocación, sus anteriores antecesores o miraban y callaban o chutaban la lata. Nuevos estados surgían de la guerra contra los franceses, españoles, nativos, mejicanos y por último, entre los emigrantes europeos que fueron adoctrinados por los líderes locales, puros sociópatas. De esa guerra surgió lo que ha sido U S A

Eduardo, muchas gracias por las interesantes aportaciones