El comunicado la semana pasada la Reserva Federal, de inicio de reducción del balance previsto para el mes de octubre, apenas ha impactado en los mercados financieros, fue una noticia esperada por los inversores pero quizá todavía no descontada en las cotizaciones.

Desde que se anunciaron los detalles concretos de las medidas, fecha de inicio, cuantía de las reducciones o activos afectados, el impacto está siendo marginal tanto en activos de renta fija como variable.

A partir de la semana próxima, la FED comenzará a comprar menos bonos del gobierno USA, también de agencias, pero el Tesoro continuará emitiendo papel para financiarse y alguien tendrá que cubrir el espacio -caída de demanda- dejado por la FED. Quizá los tipos de interés tendrán que subir para atraer más compradores, o no. Nunca antes se había producido una situación similar y nadie sabe con certeza lo que sucederá.

El experimento monetario es tan monstruoso en volumen como desconocidas las consecuencias de su desaparición. La FED monitorizará estrechamente el impacto de su retirada así como la evolución de las macro magnitudes económicas.

No es descartable que las pretensiones de la autoridad monetaria de elevar de nuevo tipos en diciembre tengan que ser pospuestas, ni tampoco que la FED se vea obligada a detener la dieta programada e incluso retomar nuevos programas QE.

La prudencia mostrada por los inversores ante el fin de distintos programas QE, en 2010 o en 2011, motivó ciertos nervios y correcciones bursátiles además de la reactivación de nuevos programas de expansión monetaria.

En marzo de 2010 finalizó el QE1, los mercados corrigieron y en noviembre de ese mismo año, la FED propuso el QE2, que finalizó en junio de 2011 con el mismo impacto en mercados. Después, en septiembre de 2011, la FED reaccionó inventando la Operacióin Twist.

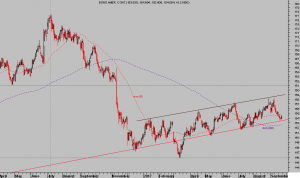

Nada más finalizar los programas QE-1 y QE-2, el S&P500 respondió con caídas del 17% en cuatro meses en 2010 y cerca del 20% en casi 5 meses en 2011.

S&P500 mensual

El precio de los bonos USA apenas refleja ningún efecto de las decisiones de la FED y continúa inmerso en una estructura técnica de rebote de medio plazo compleja y en compás de espera.

T BOND diario

Mantenemos abierta y en rentabilidad la posición comprada de bonos en la zona de mínimos del pasado mes de marzo, con nivel Stop de Protección ajustado (reservado suscriptores).

A pesar del mutismo en la respuesta del T Bond, sin embargo, el aplanamiento de la curva de tipos USA continúa avanzando. Una imagen incómoda e indeseada para las autoridades por las implicaciones que tradicionalmente tiene sobre la economía, anticipando recesión!, vean gráfico del diferencial de tipos a 2 y 30 años:

Analistas de Deutsche Bank manifiestan una visión prudente sobre la situación en política monetaria y futuro de los mercados:

- «When looking for the next financial crisis, it’s hard to escape from the fact that we’re seemingly in the early stages of the “great unwind” of global monetary stimulus at the same time as global debt remains at all-time highs following an increase over the past decade – at the government level at least – which has been unparalleled in peacetime history…

- You slowly become anchored to believe the current situation is normal as it’s persisted for so long now. However, it’s anything but normal. Since the financial crisis, $10 trillion plus has been added to the balance sheets of the four largest central banks with over $14 trillion of assets now owned».

- In the end, $34 trillion of stimulus and [quantitative easing] has delivered only very low growth, subdued inflation, and sky-high asset prices around the globe. This is unprecedented territory and how can anyone estimate what the fallout will be when we normalize again?…

- History would suggest there will be substantial consequences of the move especially given the elevated level of many global asset prices».

El mercado de acciones cerró el viernes sin apenas cambios y con lecturas mixtas de los índices, el Dow Jones con leves caídas del -0.04%:

DOW JONES 60 minutos

El S&P500, sin embargo, recuperó un también inisignificante +0.06%:

S&P500, 60 minutos

Igual que el tecnológico Nasdaq, que cerró la sesión al alza un +0.07%, sin alterar la pauta ni aspecto técnico como el resto de los índices:

NASDAQ-100, 60 minutos

El conflicto geopolítico originado por las pruebas balísticas y nucleares del régimen de Corea del Norte elevó sustancialmente la temperatura al final de la semana pasada, tras un duro cruce de declaraciones y provocaciones entre el Sr. trump y Kim Jong-Un.

El ministro de exteriores norcoreano, Ri Yong Ho, dijo el jueves en Nueva York que «the country may consider a nuclear test of unprecedented scale», después de que Trump afirmase que USA destruiría Corea por completo, para defender sus intereses y los de sus aliados, y de que Kim Jong-Un respondiera estar considerando«the highest level of hard-line countermeasure”.

Los mercados no toman en serio estos desafíos, descuentan que no se producirán males mayores e ignoran completamente cualquier declaración de intensiones, al menos hasta la fecha.

Las elecciones celebradas ayer en Alemania dieron a la Sra Merkel su cuarta victoria electoral consecutiva, pero una amarga mayoría tras un resultado sujeto a la formación de coaliciones no deseadas gracias a la entrada del grupo ultraderechista en el parlamento por primera vez desde el fin del régimen nazi en 1945.

El partido «Alternativa por Alemania» se ha convertido en la tercera fuerza política del país!.

El incremento de votos conseguidos por el partido de la ultra derecha además de relevante, es reflejo del creciente malestar de muchos ciudadanos con aspectos como la inmigración o el fuerte aumento de la desigualdad.

La coalición política necesaria para formar gobierno, presumiblemente obligará a negociaciones incómodas y a la eventual introducción medidas y políticas hasta hoy no contempladas por la Sra Merkel.

Se atisba un futuro político sustancialmente más complejo para Alemania y para la Sra. Merkel.

También en Francia, donde la popularidad e índices de aceptación del presidente, Sr Macron, se han desplomado como consecuencia de las medidas laborales adoptadas, entre otros. Veremos!

En respuesta, hoy el Euro está cayendo y corrigiendo contra el Dólar, favoreciendo la estrategia (reservado suscriptores) que mantenemos abierta en esa dirección.

UUP dia

El mercado de acciones también ha abierto ligeramente a la baja, después del rebote vertical experimentado por el índice alemán en las últimas semanas.

DAX 60 minutos

Por último, los precios del crudo continúan avanzando ahora que los huracanes han quedado atrás y las refinerías han comenzado a aumentar la demanda de crudo.

Como consecuencia, el precio del West Texas responde al alza y alcanza máximos de 5 meses, manteniendo una estructura técnica favorable para la posición abierta dos semanas atrás, acercándose a un periodo estacional con posibilidades (reservado).

DIG diario

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir. Gracias.

Información en cefauno@gmail.com