La expansión de la economía USA acumula 126 meses, se ha convertido en la más prolongada de la historia pero también la más modesta en términos de crecimiento desde la Segunda Guerra Mundial.

La planificación centralizada de la economía y finanzas, desde los despachos de las autoridades monetarias, ha ingeniado una nueva forma de crecer, «a trompicones», que no se está manifestando viable en el largo plazo y continúa distorsionando la realidad.

Desde el principio de la recuperación teledirigida, el plan central requería elevar las cotizaciones de los mercados, artificialmente vía políticas de reflación de activos, bajo la excusa de un efecto riqueza presuntamente positivo para los consumidores y el conjunto de la economía.

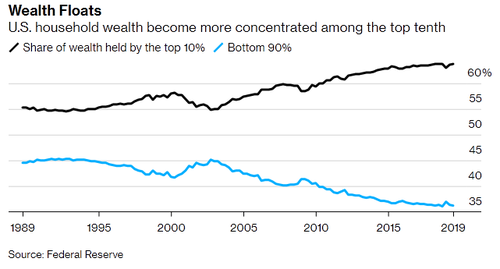

El efecto riqueza se está demostrando una falacia, la Sra. Janet Yellen expresidenta de la FED aludía con frecuencia a las bondades del misterioso efecto riqueza, la subida de las cotizaciones beneficia a un pequeño porcentaje de la población, no tanto al consumo ni al conjunto de la economía.

No es sólo una falacia, al contrario de lo defendido públicamente por las autoridades, el presunto efecto riqueza ha incidido en aumentar la brecha de desigualdad de manera notable en términos históricos.

Según informe de Bloomberg, la riqueza del Top 1% de la población USA pronto será superior a la de toda la clase media USA. Los más ricos son quienes más dinero tienen invertido y por tanto quienes más han ganado con las subidas de las cotizaciones.

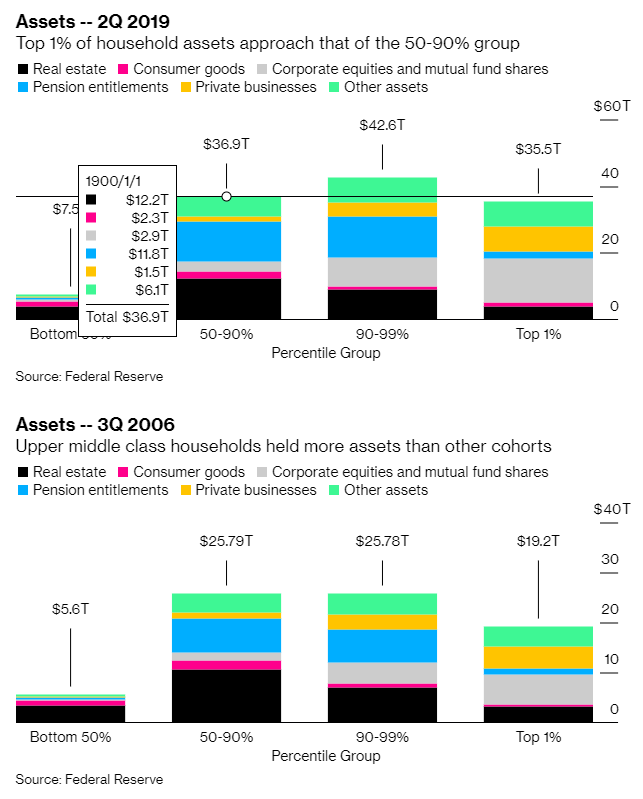

El 1% de la población que más riqueza atesora controla activos pro importe aproximado de $35.400 millones, ligeramente por debajo de los $36.900 millones que tiene el agregado de población dentro del percentil 50%-90%, en el que se encuentra la clase media y media alta.

La mayor riqueza financiera acumulada se encuentra en el rango de percentiles 90-99%, con un estimado de $42.600 millones invertidos en activos

Vean cuadros comparativos entre 2006 y 2019 de la evolución de riqueza, desglosada por tipo de activos, del 1% de la población más rica y el agregado del rango 50-90%

Las políticas de reflación de activos han distorsionado la realidad y se han convirtiendo en una amenaza para la estabilidad futura de los mercados financieros.

La manipulación de las cotizaciones está empujando las valoraciones, vía expansión de múltiplos, más allá de los fundamentales.

Es decir, los beneficios empresariales y sus expectativas no son suficientes para justificar las alzas de las cotizaciones y el mercado ha alcanzado un estado de sobre valoración muy acusado.

La denominada expansión de múltiplos se ha disparado de forma tal que la valoración de las bolsas USA se encuentra en niveles máximos históricos sólo por detrás de los niveles alcanzados en el año 2000.

El exceso de valoración se corregir por dos vías; una, suben los beneficios con fuerza y alcanzan el nivel de las cotizaciones o, dos, las cotizaciones caen con la intensidad necesaria para ajustar los ratios.

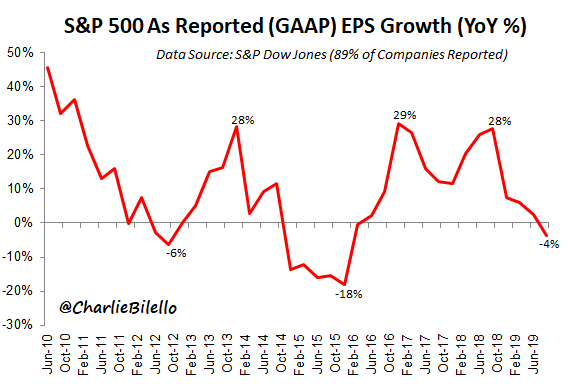

Con el 90% de empresas habiendo presentado resultados del tercer trimestre, se confirma caída de beneficios por tercer mes consecutivo y un descenso de beneficios en el Q3 del 4.1%, el peor desde hace 4 años,

Así, el escenario más probable continúa indicando que la vía de ajuste de la sobrevaloración de las bolsas será la segunda antes mencionada, vía caída de las cotizaciones.

Según la última encuesta de UBS Financial Services – Wealth Management-, entre 3.400 inversores considerados ricos, con más de un millón de dolares disponibles para invertir, el 55% teme problemas en los mercados y gran volatilidad para 2020. Habrían comenzado a prevenir reduciendo exposición al riesgo y han elevado el efectivo hasta el 25% de sus carteras de inversión.

Otra encuesta elaborada entre 360 Family Offices con volumen de gestión superior a los 1.200 millones de dólares, indica que se han producido trasvases de fondos hacia sectores defensivos y renta fija y el 42% ha elevado los niveles de efectivo en cartera.

Los actores de mercado más involucrados en las inversiones, en la demanda, no se fían!. Otro sector inversor de gran peso es el empresarial.

La compra de autocartera ha sido la principal fuente de demanda de acciones durante la última década pero ahora, los principales ejecutivos o CEOs están renunciando a continuar en sus cargos al mayor ritmo desde el año 2008, previo a la crisis. ¿Coincidencia o causalidad?

Después de los excesos el regreso a la normalidad es inevitable, un regreso que suele ser proporcional y en las bolsas suele funcionar como la inercia de un péndulo.

Cuanto más extremado es su desplazamiento hacia un lado mayor será la inercia y el recorrido de vuelta… hasta estabilizar las fuerzas.

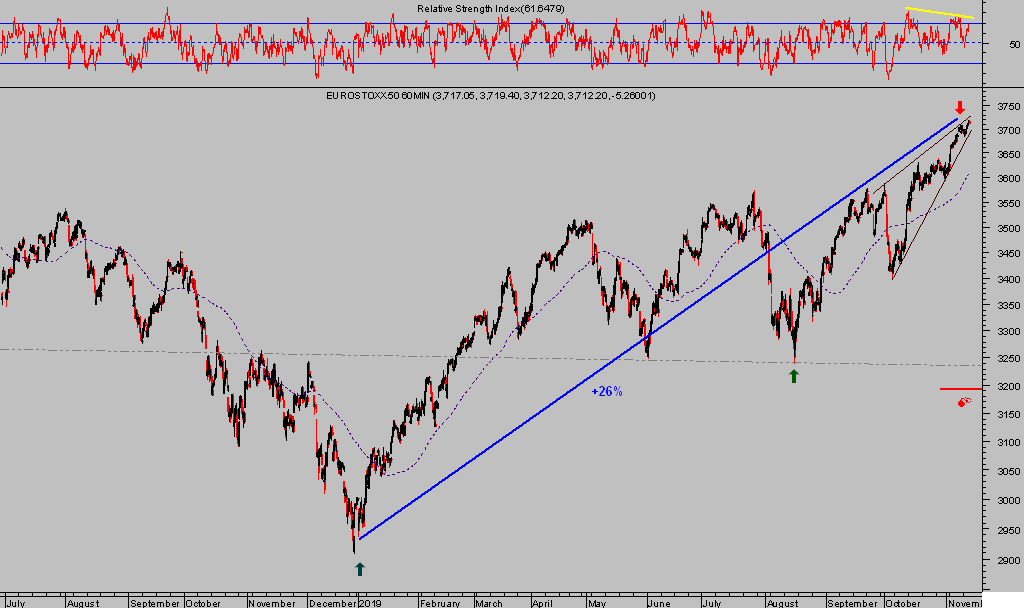

Los índices USA acumulan fuertes rentabilidades desde principios de año y también los europeos, tal como reflejan los gráficos siguientes, cotizan en zona de máximos históricos y continúan resistiendo cualquier amenaza (desaceleración económica global sincronizada, caída de beneficios, conflictos geopolíticos, crisis de liquidez en mercados monetarios, represión financiera, guerra comercial…).

Los máximos históricos alcanzados por distintos índices USA se han alcanzado con caída significativa del volumen de contratación, de convicción, con deterioro de datos internos, exceso de complacencia, divergencias técnicas de medio y largo plazo y falta de confirmación de índices esenciales como el Russell-2000 o el Dow de Transportes, ¿teoría de Dow?.

Numerosas señales en conflicto y asuntos de gran relevancia, seguidos de cerca y explicados en distintos posts, que facilitan determinadas estrategias de inversión con riesgo realmente limitado y controlado (reservado suscriptores).

EUROSTOXX-50, 60 minutos.

IBEX-35, 60 minutos.

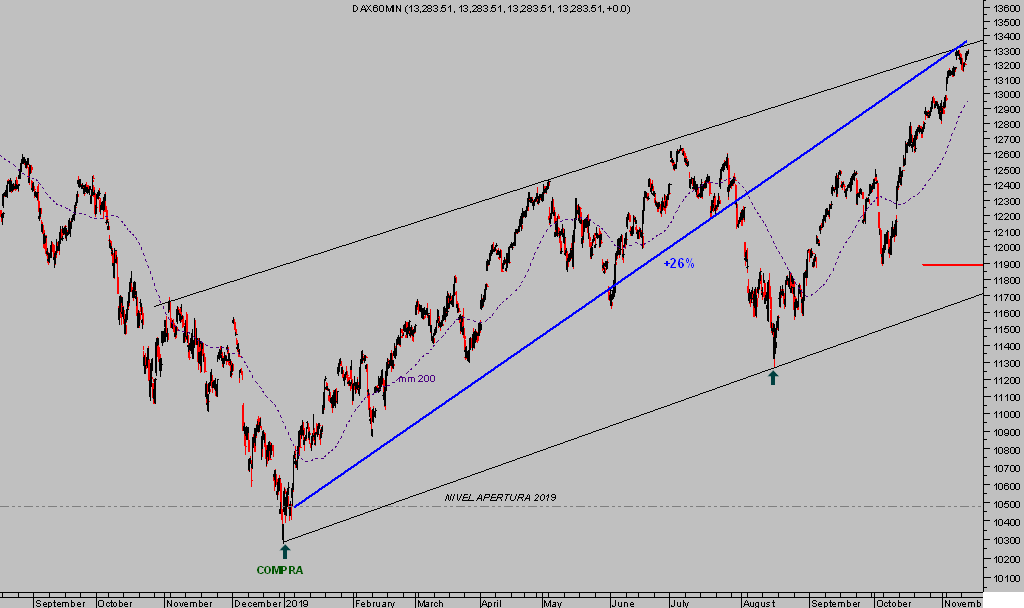

DAX-30, 60 minutos.

S&P500, 60 minutos.

NASDAQ-100, 30 minutos.

El sector metales se encuentra en fase de corrección técnica intermedia, los máximos del pasado verano han dado paso a una caída que de momento ha eliminado $100 dólares al precio de cada onza.

ORO diario

Las fuertes ganancias conseguidas este año, gracias a las estrategias elaboradas en el sector y cerradas todas hace dos meses, permiten observar ahora el mercado con óptica de oportunidad. Continuamos esperando un entorno favorable en términos rentabilidad-riesgo, para comenzar a proponer nuevas ideas.

La corrección del sector metales tiene aspecto (reservado). La subida de los tipos de interés de la deuda soberana USA de las últimas jornadas justifica la migración de los inversores desde activos sin remuneración, ORO y Plata.

Otro aspecto fundamental a considerar en los escenarios de comportamiento del ORO es la evolución del Dólar, con fortaleza renovada también gracias a la reciente subida de la rentabilidad de la deuda USA.

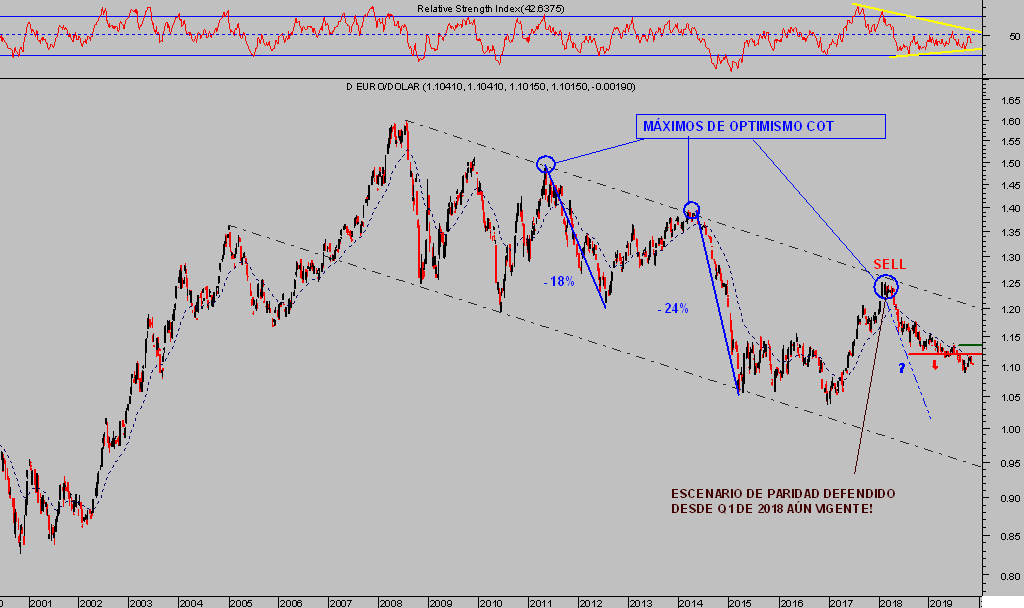

El escenario de Paridad Euro-Dólar, expuesto en estas líneas y mantenido desde hace 20 meses continúa vigente.

EURO-DÓLAR, semana.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta