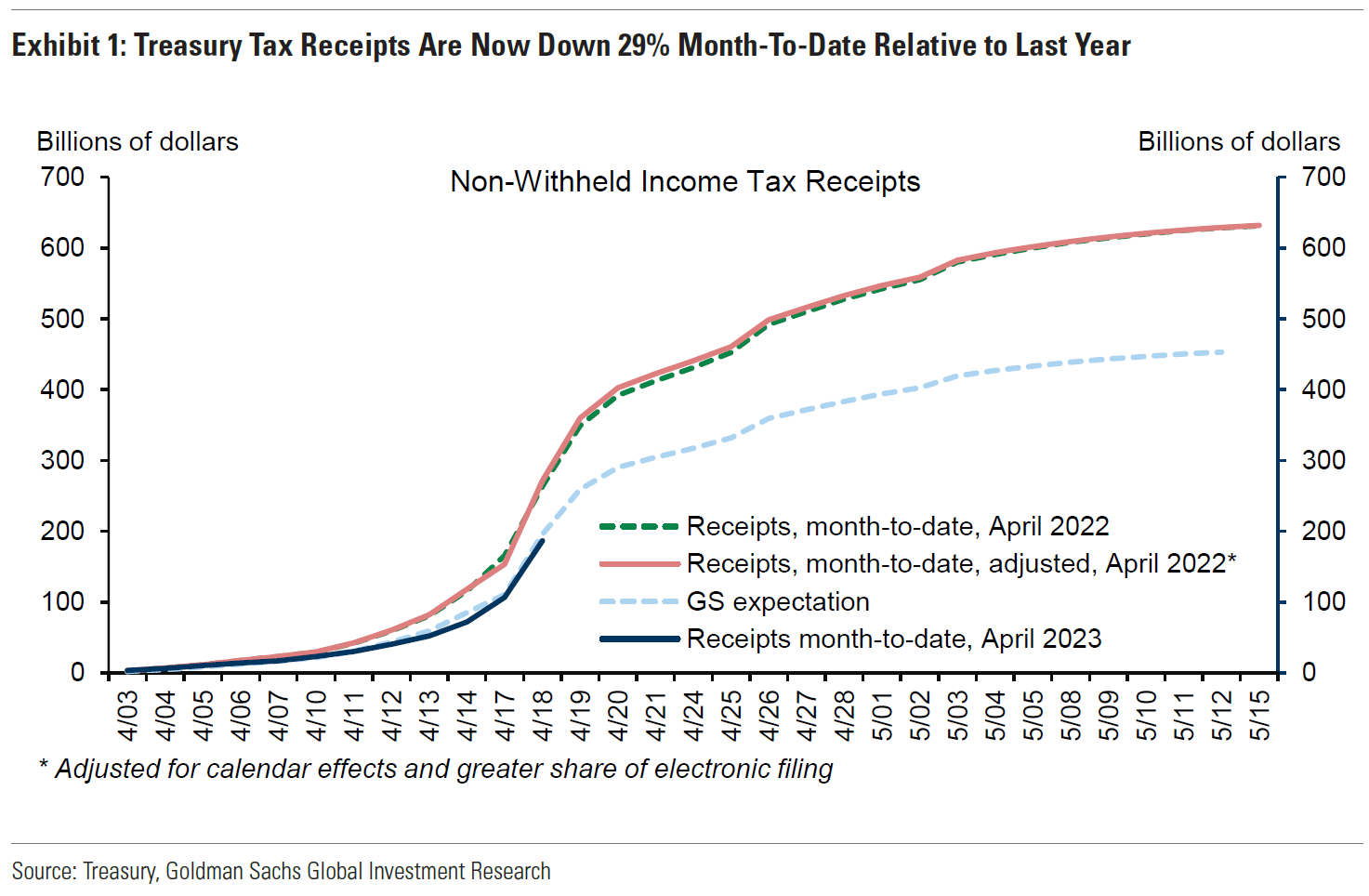

La recaudación tributaria del fisco americano avanza a un ritmo mucho mas lento de lo esperado, los ingresos caen un -29% respecto al mismo periodo del mes de abril de 2022, lo que significa que el día X (cuando el Tesoro agotará sus recursos y no podrá continuar financiándose sin que antes el Congreso haya elevado el límite de deuda) se anticipa.

Mientras que los ingresos tributarios sigan retrocediendo, la fecha X puede estar tan próxima como a principio del mes de junio, tal como esperan los analistas de Goldman Sachs.

La reacción de los mercados está siendo contundente, tal como exponen post recientes, elevando con fuerza los Credit Default Swaps de la deuda del Tesoro americano y ampliando el diferencial de rentabilidad entre las letras a 1 y 3 meses a niveles record, sugiere mayor preocupación entre los inversores que de costumbre por cómo se resolverá el conflicto sobre el límite de deuda.

Quizá debido a que en esta ocasión los partidos políticos están más radicalizados, menos inclinados a poner fácil el camino al contrario, un acuerdo será más complicado de alcanzar. El partido republicano ya ha deslizado que no concederá aumentos del techo de deuda si el partido demócrata no se compromete a recortar el gasto significativamente.

Los inversores están más alerta ante unas negociaciones tumultuosas y complejas, más desconfiados que en otros periodos previos a discusiones sobre elevar el límite de deuda ya que en un año preelectoral no es de esperar que el partido en el poder acepte recortar el gasto.

El techo de deuda se presume será modificado al alza, como siempre ha sucedido, tarde o temprano y con o sin escenografía y tensiones políticas pero el mercado está inquieto y esperando a conocer detalles concretos de la contrapartida que los republicanos exigirán a los demócratas.

En 2011 las negociaciones se alargaron más de lo deseable debido a que la contrapartida fue severa, se exigió recortar el gasto de manera tan intensa que una vez se hizo público el acuerdo para elevar el techo de deuda, los mercados reaccionaron con dureza bajista por el fuerte recorte de gasto asociado a las negociaciones.

El aumento del techo de deuda fue anunciado a principios de julio de 2011 (la deuda del gobierno USA entonces era de $14.4 billones habiendo superado el límite de $14.3 billones), el mercado rebotó aliviado pero sólo de manera ligera y pasajera. (Hoy la deuda es más del doble que hace sólo 12 años, supera los $31.5 billones).

Poco después emprendió un descenso rápido y contundente que se extendió hasta la segunda semana de agosto, momento en que la Reserva Federal salió al rescate anunciando la denominada «Operación Twist»(que consistía en reinvertir los rendimientos/cupones de la deuda del Tesoro para comprar deuda de largo plazo con el fin de aplanar la curva de tipos).

S&P500, diario.

Así las cosas, es previsible que ante problemas en las negociaciones para elevar el límite de deuda la Reserva Federal vuelva a salir al rescate de los mercados, a comprar estabilidad en caso de asistir a una corrección importante, creando liquidez una vez más.

Ene este sentido, será interesante observar cualquier mención al límite de deuda que pueda incluir el Sr Powell en su comunicado o rueda de prensa tras el FOMC del próximo miércoles 3 de mayo.

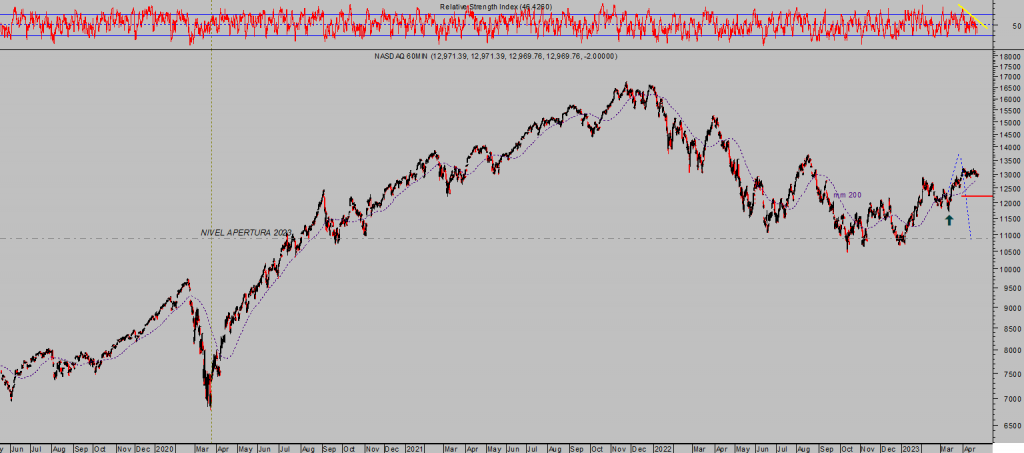

S&P500, 60 minutos.

En cualquier caso, ante un encontronazo en el Congreso que paralice las negociaciones sobre el aumento del techo de deuda o se adopten medidas de recorte de gasto drásticas, una eventual reacción de la Reserva Federal (aportando liquidez) podría mitigar temporalmente la inestabilidad en los mercados, pero no evitar los efectos en economía ni su eventual impacto en los mercados, particularmente en caso de provocar un default y rebaja de calificación de la deuda del Tesoro EEUU.

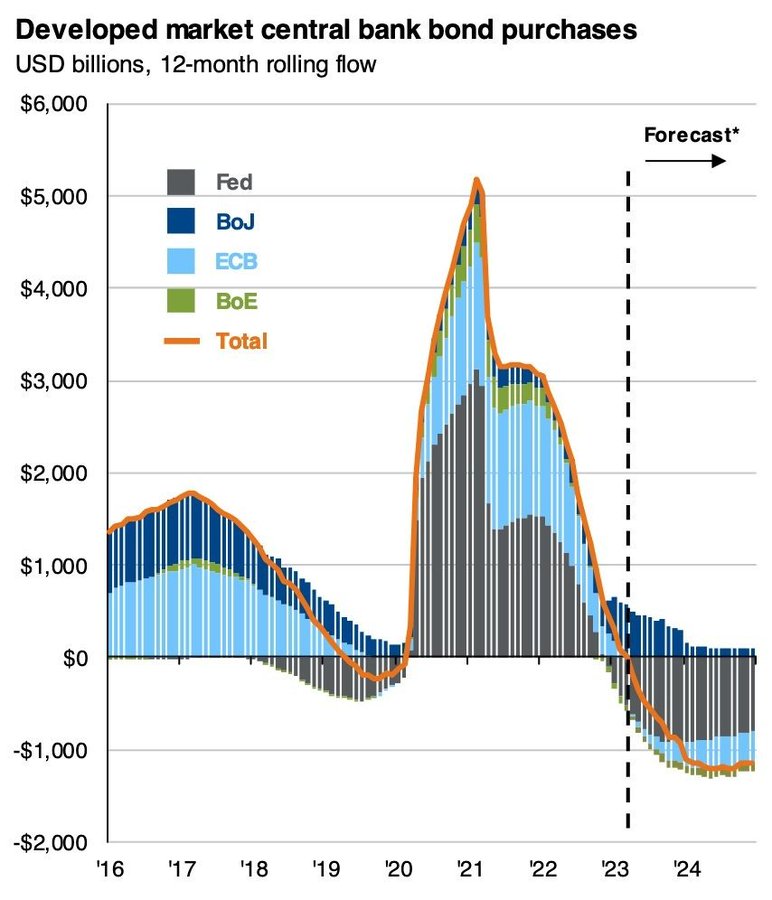

El impacto adverso en los mercados se podrá producir también si no se produce un choque de partidos y bloqueo de las negociaciones, ya que las compras de deuda del Tesoro por parte de la FED, según ha declarado la propia FED y pronósticos del mercado, sufrirán un importante recorte erosionando las posibilidades de recuperación económica y de estabilidad financiera.

Además, no sólo se espera reducción de las compras de deuda de la FED, o directamente venta, sino que se espera un acontecimiento global de reducción de deuda soberana por parte de los distintos bancos centrales.

La gran excepción en las previsiones de reducción de balance de los distintos bancos centrales previstas para los próximos meses se encuentra en el banco de Japón, tal como muestra el gráfico anterior, y cuya próxima reunión de su Consejo se celebra este viernes 28 de abril.

La gran sorpresa para los mercados también podría venir de parte de las autoridades monetarias japonesas, tal como indicaba el post del pasado 10 de marzo, vean extracto:

- El gobernador del BOJ, Sr Kuroda va a ser reemplazado pronto por el Sr. Ueda, un académico formado en el MIT americano, donde realizó su doctorado y conoció al expresidente de la Reserva Federal Ben Bernanke, ambos fueron aconsejados por el famoso gurú Dr. Stanley Fischer.

- El próximo responsable de política monetaria en Japón, Sr. Ueda, escribió una nota en el diario Nikkei en julio de 2022 indicando que la política de tipos reales negativos y manipulación de la curva de tipos es, en realidad, un problema.

- Afirmaba que es caldo de cultivo perfecto para los especuladores en divisas, alertando de la posibilidad de asistir a un ataque concertado contra el YEN y por ende contra el Banco de Japón, tal como hiciera el especulador George Soros contra el Banco de Inglaterra en 1992. Aconsejaba finalizar cuanto antes con las políticas ultra expansivas del BOJ.

- Si, efectivamente, Mr Ueda decide finalizar esas políticas monetarias ultra expansivas, el mercado de bonos sufrirá un rápido revés, fuerte caída de precios e intensas subidas de los tipos de interés que ocasionarían importantes pérdidas en fondos de inversión, de pensiones y en el propio balance del BOJ.

- En caso de intentar finalizar el modo ultra expansivo de manera suave y escalonada, los inversores y especuladores se posicionarían también en contra en los mercados financieros, descontando igual escenario pero a futuro, haciendo que la sangría avance de manera más lenta y aparentemente controlada hasta la llegada del fatídico momento Minsky.

- El precio de los bonos estaría condenado igualmente a caer, arrastrando consigo al mercado de renta variable

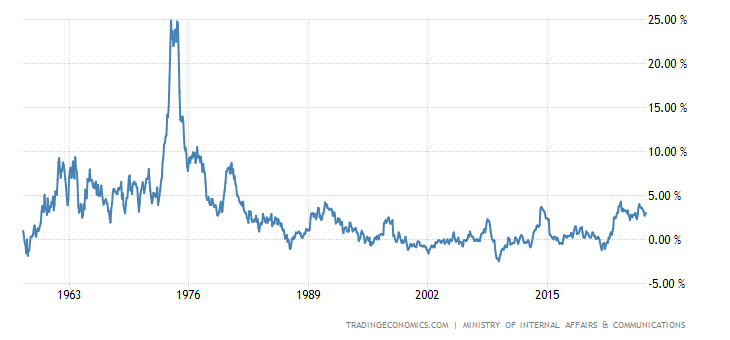

La inflación también está subiendo en Japón y ha alcanzado los niveles más altos en décadas, motivo suficiente para que el BOJ -Bank Of Japan- abandone sus políticas ultra expansivas. Si la reunión del BOJ del viernes resulta más hawkish de lo esperado por los expertos los mercados podrían reaccionar con nervios. ¿Momento Minsky?.

IPC, JAPÓN.

Después de la debacle bancaria EEUU de marzo y la consiguiente batería de medidas de liquidez para el rescate. Moody´s ha analizado la situación de la banca regional en Estados Unidos y ha decidido rebajar la calificación a 11 bancos EEUU.

La situación de la banca mediana y pequeña es aún delicada y las entidades afrontan retos que algunos no conseguirán superar definitivamente a pesar de los rescates.

El índice sectorial de bancos regionales cotiza en mínimos ligeramente inferiores a los alcanzados en la debacle de marzo y demuestra que la confianza de los expertos no ha sido recuperada.

Tampoco la de los depositantes que prefieren bancos grandes, solventes y «too big to fail» para dejar su dinero y todavía se observa cierto trasvase de depósitos de la pequeñas y medianas hacia las grandes entidades.

Las dificultades no cesan y, al contrario, los bancos que están perdiendo más depósitos verán aumentadas las presiones, los costes de financiación y además el contexto de aumento de la morosidad actual y esperado obligará también a aumentar las provisiones.

Venimos tiempo señalando al sector inmobiliario comercial como un foco de problemas y de morosidad abultada para la banca. Los préstamos de los bancos más pequeños al sector inmobiliario comercial suponen alrededor del 40% de sus carteras de préstamos, frente a cerca del 13% de los grandes bancos.

Los mercados continúan sostenidos e inmersos en su estacionalidad positiva del año:

NASDAQ-100, 60 minutos,

Pero la magia estacional está a punto de finalizar y un mercado mostrando múltiples divergencias, acechado por la desaceleración económica, recesión de beneficios empresariales o por el controvertido techo de deuda afronta el peligro de entrar en un periodo de inestabilidad.

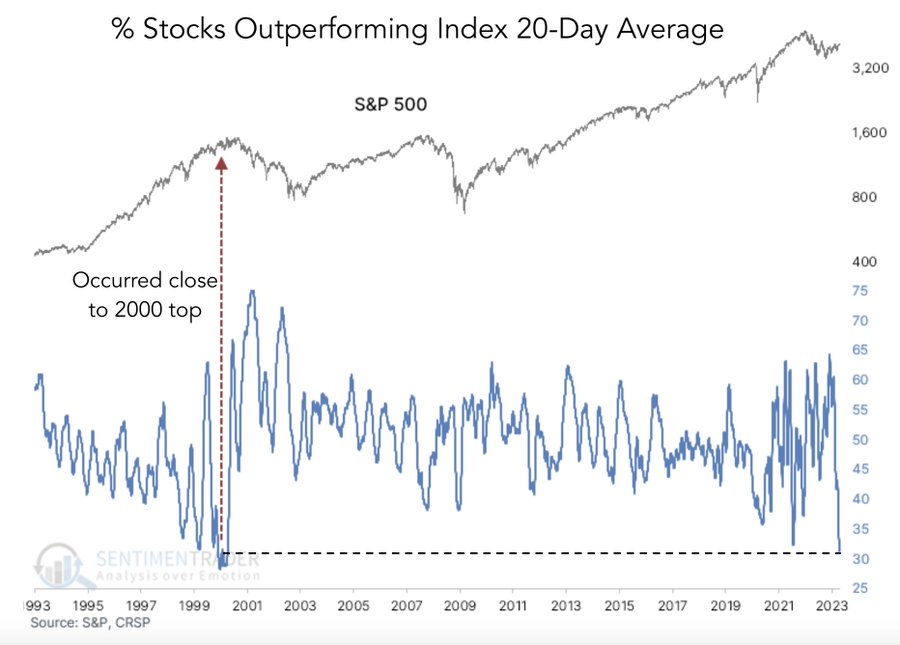

Los datos internos del mercado demuestran importante falta de confirmación de los últimos movimientos al alza de los índices.

Vean, por ejemplo, el McLellan oscillator, después de dibujar una clara divergencia con el precio del Nasdaq, ahora ha entrado en terreno negativo y cada vez que ha sucedido esto en el pasado reciente, el impacto en el índice no se ha hecho esperar;

Cada vez son menos los títulos que acompañan a los índices en su carrera alcista. En el SP500, sólo cerca del 30% de acciones han batido al índice en las últimas 20 sesiones.

Mantenemos distintas estrategias abiertas aprovechando el actual momento de mercado y otras preparadas de riesgo bajo y controlado, para aprovechar el entorno que se atisba para próximas fechas (reservado suscriptores). Nada sería más rentable para nuestros suscriptores que asistir al temido Momento Minsky.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta