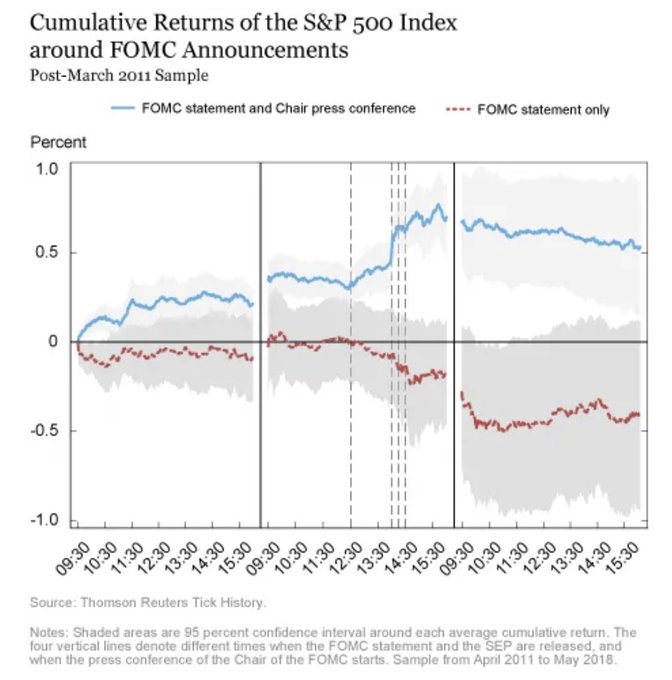

CARTA SENADORES USA A POWELL.

El cometido de las autoridades monetarias en la reunión de mañana irá orientado a manifestar una inclinación dovish (de condiciones monetarias expansivas) y anunciar futuros recortes de tipos de interés evitando poner en cuestión el relato soft landing, es decir, la resistencia de la economía y el empleo.

En principio, la postura más prudente sería reducir 0.25 puntos y emitir un comunicado «dovish» indicando que los próximos movimientos de tipos serán adoptados pronto y también a la baja.

Los economistas siempre hacen cábalas sobre los futuros movimientos de la FED, los inversores y expertos invierten basados en sus opiniones y los mercados cotizan esas cábalas para que al final la mayoría terminen equivocados, la FED suele actuar de manera diferente a las previsiones.

Cuando la economía se encamina hacia una recesión, Wall Street y las propias autoridades suelen negar esa posibilidad hasta que ya es tarde, la FED suele rebajar tipos más rápido e intensamente de lo esperado, si la economía consigue zafarse de la recesión, entonces la FED suele rebajar tipos en menor medida de la descontada.

De momento, los diferenciales de deuda corporativa se están manteniendo en niveles razonablemente bajos…

DIFERENCIAL TIPOS HIGH YIELD vs CALIFICACIÓN BBB

… y el comportamiento de la deuda de peor calidad (bonos basura) sigue bien sostenido.

La deuda corporativa no está cotizando nubarrones en el horizonte, cuestión que por le momento refuerza la complacencia de los inversores y afianza el modo Risk On de los mercados de riesgo.

Ciertamente, los bonos basura cotizan en sus mejores niveles desde hace más de dos años pero también es importante situar en contexto histórico su evolución y situación actual, entonces la imagen no es tan favorable:

ETF BONOS BASURA -JNK-, semana

Llegado el momento, cuando los inversores en el mercado de bonos corporativos comiencen a preocuparse por el futuro de la economía se producirá un aumento de los diferenciales y también de la rentabilidad, que desvelará el temor a un escenario económico peor del hoy comúnmente esperado.

Así es como suelen comportarse los activos de deuda antes distintos escenarios económicos, el primer cuadro en el entorno «soft landing» defendido por Wall Street y la FED y el segundo en recesiones:

EVOLUCIÓN DEUDA vs ECONOMÍA

La postura actual de los inversores es tan optimista como interesante, considerando la fragilidad del mercado de trabajo y en general la decepcionante evolución de los datos macro.

El índice de sorpresas económicas de Citi (comentado en post reciente) así lo refleja y el elaborado por Bloomberg también revela que los datos macro han estado decepcionando las expectativas de manera consistente en los últimos meses y al ritmo más acusado de los últimos 10 años.

ÍNDICE SORPRESAS ECONÓMICAS, BLOOMBERG.

La curva de tipos se ha desinvertido, positivizado, en el diferencial de tramos a 2 y 10 años, después del periodo más largo de la historia en posición invertida. Cuando la curva se positiviza la economía suele dirigirse hacia una recesión, vean la relación y el decalaje temporal entre desinversión de la curva y comienzo de recesiones económicas en el último siglo.

DESINVERSIÓN CURVA DE TIPOS Y RECESIONES ECONÓMICAS

Las bolsas han desplegado un rally impresionante en las últimas 5 semanas, la semana pasada fue la más rentable del año, el SP500 ha recuperado prácticamente toda la caída estival y se encuentra de vuelta en zona de máximos históricos, el Dow Jones también.

S&P500, diario.

DOW JONES, diario.

El Nasdaq, sin embargo, habiendo sido el gran catalizador de las subidas y líder del mercado alcista de los últimos años aún necesita subir alrededor de un 6% y superar importantes referencias técnicas para conseguirlo.

NASDAQ-100, diario

Ha perdido momentum, la excesiva valoración de las grandes tecnológicas ha comenzado a pesar entre los inversores, han decidido reducir exposición en favor de otros sectores y se ha producido una rotación sectorial que ha aupado a empresas mejor valoradas pero sobre todo a índices de carácter defensivo.

Se trata de un comportamiento típico de los inversores en mercados conformando pautas de techo de medio y largo plazo.

En estas condiciones de flujos de demanda cambiando de activos surgen interesantes oportunidades. Nuestros lectores disponen de distintas estrategias de riesgo muy bajo y controlado, algunas abiertas y otras en espera de ser activadas, orientadas a aprovechar oportunidades ante cualquier desenlace de las cotizaciones en próximas fechas. Vean nuevo ejemplo.

ABBOTT LABORATORIES -ABT-, semana

En próximas fechas y en función de cómo evolucionen la economía y los mercados, comenzaremos a compartir ideas para ayudar a los inversores (suscriptores) a prepararse ante las esperadas turbulencias de mercado y eventuales episodios de pánico de mercados. La siguiente crisis será dura.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com