El enfriamiento de la actividad económica es una evidencia aunque los datos continúan erráticos y ofreciendo lecturas desalineadas, incertidumbre, abriendo espacio a la posibilidad de que la recesión finalmente sea poco profunda, incluso que se produzca algún episodio puntual de recuperación.

En ese caso la FED tendría que endurecer las condiciones monetarias adicionalmente para evitar perder más prestigio además de combatir la inflación.

«Growth is slowing more rapidly than expected, but inflation is also proving more persistent. This economic scenario is moving closer to a worst-case where Fed officials will need to keep interest rates higher even as growth weakens» opinión del analista de Citi, Sr. Andrew Hollenhorst.

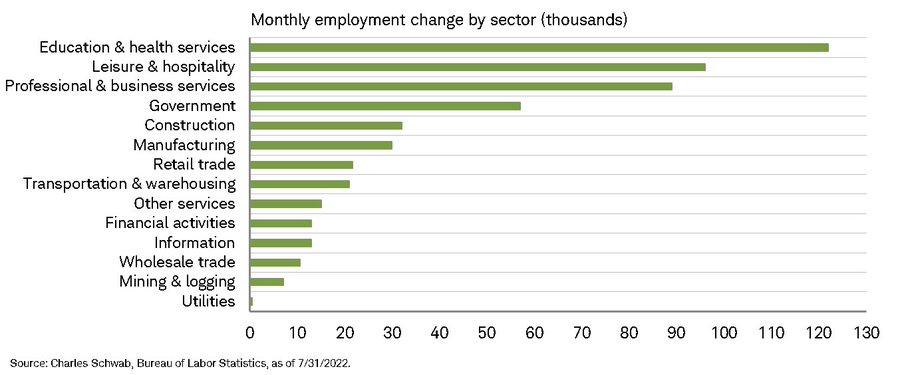

El Bureau of Labor Statistics publicó el viernes el informe de empleo de julio, sorprendiendo por la fuerza del mercado de trabajo y creación de nada menos que 528.000 nuevos puestos de trabajo cuando las previsiones apuntaban a 250.000, vean desglose de creación de empleos por sectores (entre paréntesis el dato de junio):

Educación/Salud +122k (+109k)

Ocio/ Servicios salud +96k (+74k)

Gobierno +57k (-6k)

Construcción +32k (+16k)

Ventas al Menor +22k (+22k)

Transporte +21k (+21k)

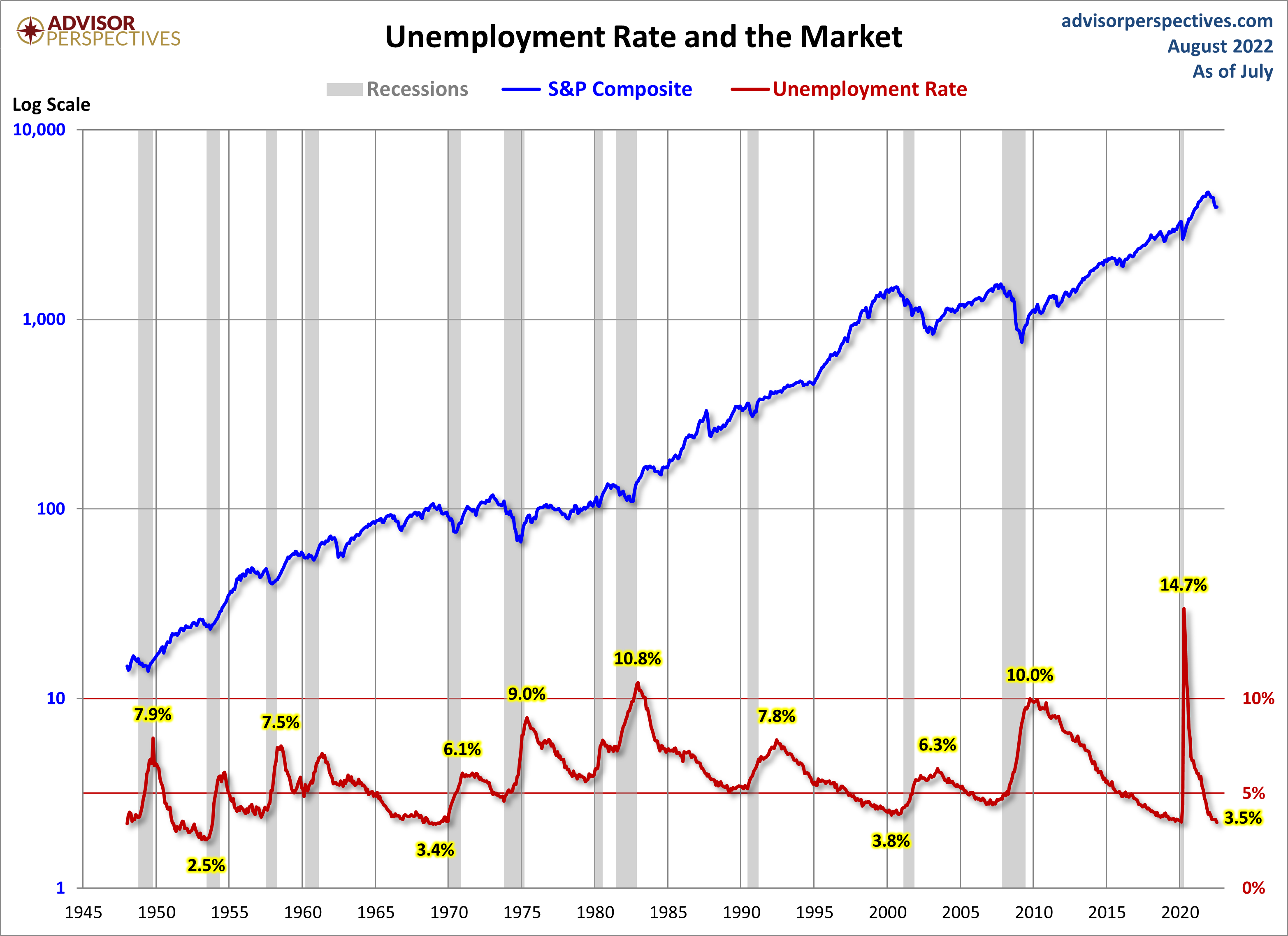

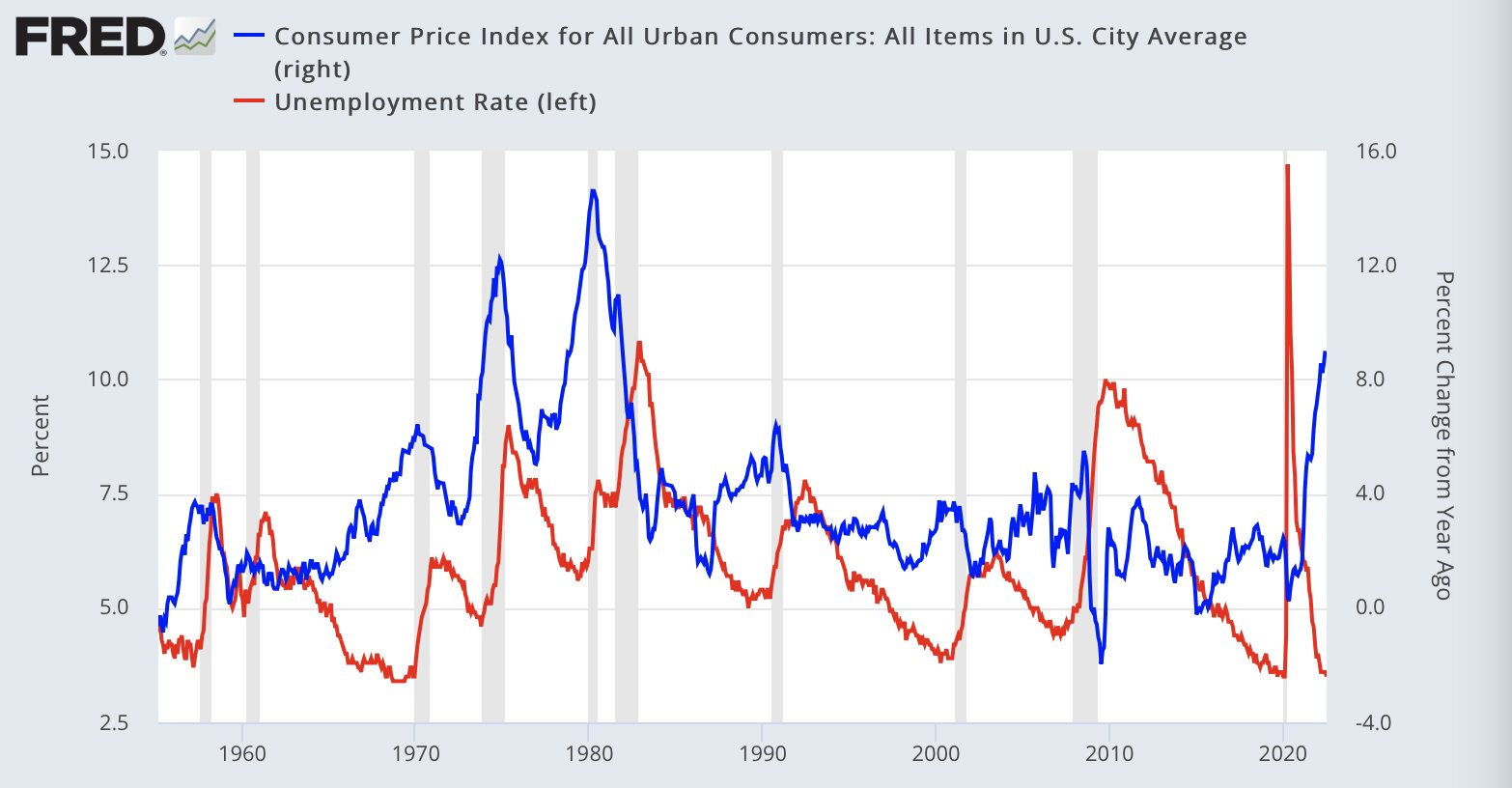

La tasa de paro bajó una décima respecto al mes anterior y se sitúa en el 3.5%

Hubo dos algunos de evolución del empleo. contenidos en el informe menos positivos. La participación de la fuerza laboral descendió ligeramente, hasta el 62.1%,

El salario por hora trabajada que subió un +5.2% cuando se esperaba +4.9%, cuestión que sugiere presiones de precios y, por tanto, aumento de las posibilidades de alzas de tipos de la FED.

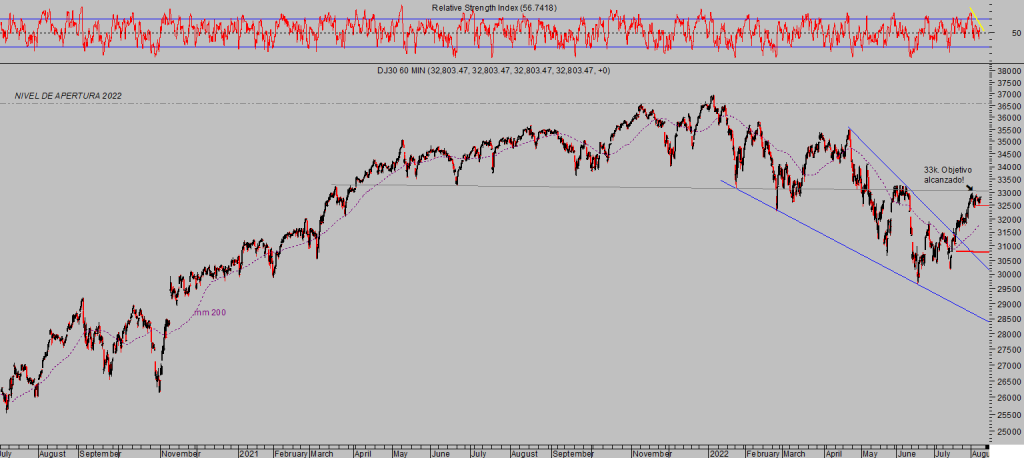

Si había alguna esperanza de que la Reserva Federal pudiese relajar el ritmo de subidas de tipos, el informe de empleo del viernes la disipó por completo y esto explica la reacción bajista de los índices en la sesión del viernes, aunque fue tímida.

El Nasdaq cerró abajo un -0.50%, el SP500 un -0.16% y el Dow Jones consiguió resistir a la fuerza de ventas y terminó recuperando un +0.16%.

DOW JONES, 60 minutos.

NASDAQ-100, semana.

El rebote de las bolsas desde los mínimos de mediados de junio ha sido intenso y global, los mercados globales de renta variable han recuperado algo más de $7 billones en el breve periodo de unas 6 semanas hasta alcanzar un volumen total de casi $103 billones.

Con este nivel de capitalización, el Ratio Buffett (relación entre capitalización y PIB) asciende al 107% y desvela un notable nivel de sobre valoración, explicado en muy buena medida por los excesos del mercado USA.

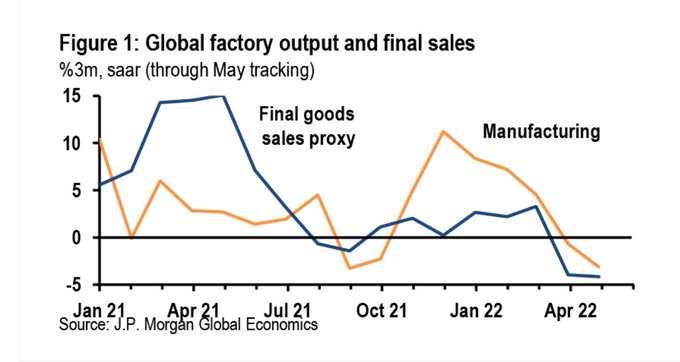

Sobrevaloración que a tenor de la evolución manufacturera y ventas finales globales no tiene aspecto de mejorar vía recuperación de los resultados empresariales. Cuando decae la actividad también sufren los márgenes y beneficios empresariales.

La caída de la actividad es la mejor receta para que la inflación ceda definitivamente, muchas voces afirman que es necesaria una recesión para poder doblegar de verdad las presiones estructurales de precios y conducir la tasa -PCE- Personal Consumption Expenditures hacia el umbral del 2%.

De momento el mercado de trabajo manifiesta gran resistencia aunque, tal como muestra el gráfico más arriba, niveles de la tasa de paro tan bajos suelen anteceder a fases de economía contractiva, recesiones, más cuando las presiones de precios son elevadas.

En este contexto, la FED debería que elevar los tipos más allá de lo que hoy contempla. Después del positivo dato de empleo el mercado descuenta ahora que la reunión del FOMC de septiembre pueda saldarse con otro empujón alcista de tipos de 0.50-0.75 puntos.

La Reserva Federal dejó la decisión de septiembre al albur de los datos macro y el de empleo de julio es inequívoco, será muy importantes el de agosto y también los dos de inflación que se publicarán antes de la reunión los días 20 y 21 de septiembre.

Independientemente del dato de empleo del viernes, el mercado continúa apostando alzas de tipos en los próximos meses y también por el inicio de bajada de los tipos de interés para el primer trimestre de 2023…

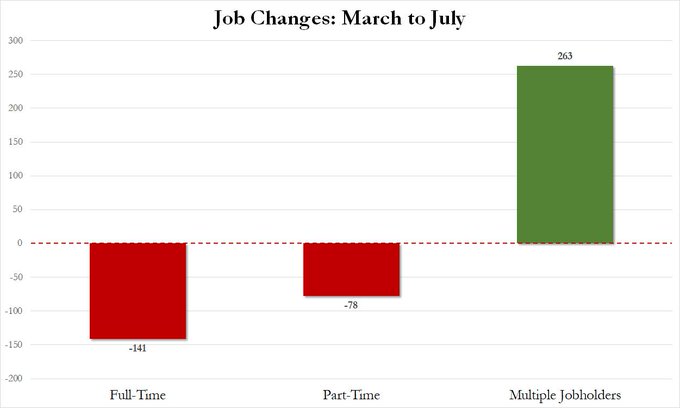

… quizá por la falta de confianza que ha generado un informe tan dudoso, tal como argumenta @carpatos: «de marzo a Julio se destruye empleo, pero sube el pluriempleo…el dato de empleo del viernes se sospecha fue preparado por Pepe Gotera y Otilio, chapuzas a domicilio o bien tiene un fuerte sesgo político…»

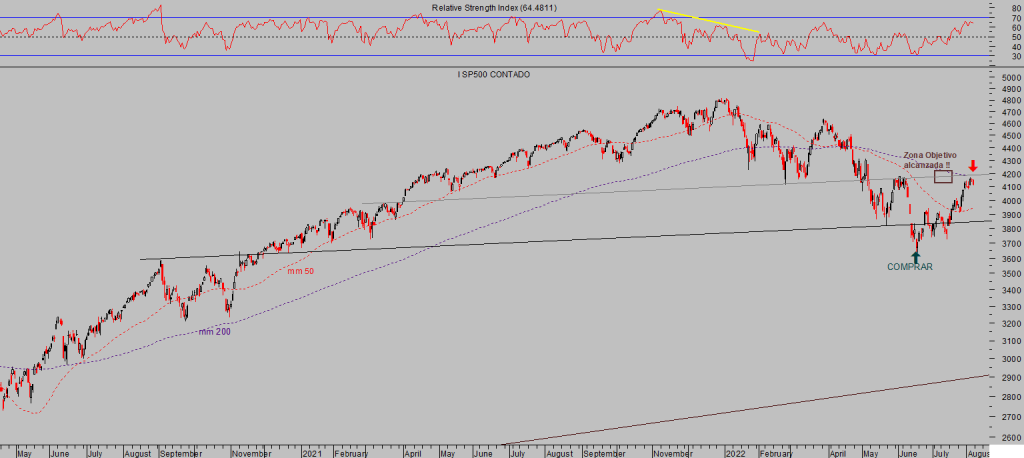

El SP500 podría estar próximo al final del rebote con origen en los mínimos del 16 de junio y después de haber recuperado un +14.6%:

S&P500, diario.

La semana que hoy comienza viene cargada de datos macro relevantes.

Además de productividad o costes laborales unitarios, mañana, después se publicarán los datos de inflación al consumo IPC (miércoles) y a la producción PPI (jueves) para los que se espera cierta relajación. También el viernes se conocerá el estado de ánimo del consumidor, mediante el índice de Confianza del Consumidor e la Universidad de Michigan.

La situación técnica de los índices es muy comprometida, la estacionalidad mensual tradicionalmente no apoya un mercado fuerte en agosto y la incertidumbre abunda en todos los frentes, macro, micro, geopolítica…

Conviene ajustar niveles de protección y control de las posiciones de riesgo, máxime ahora que la rentabilidad de las operaciones abiertas en los mínimos de hace semanas es tan golosa, vean ejemplo de una posición sugerida entonces con riesgo mínimo y limitado, abierta en favor del Nasdaq que acumula un +42%:

QQQ3, diario.

STAY TUNNED!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta