La reunión del FOMC de ayer, con el Sr. Powell al frente de la FED por primera vez, se saldó con la esperada subida de tipos de 0.25 puntos hasta 1.5% explicada en el comunicado.

Un breve comunicado que detalla los mismos argumentos empleados por la FED para justificar anteriores subidas de tipos. La economía va bien e irá mejor, el empleo ha mejorado y continuará, la inflación no termina de repuntar pero lo hará, bla,bla, bla… aunque sí menciona la ralentización del consumo y de la inversión durante el primer trimestre.

Vean extracto del comunicado:

- «Information received since the Federal Open Market Committee met in January indicates that the labor market has continued to strengthen and that economic activity has been rising at a moderate rate. Job gains have been strong in recent months, and the unemployment rate has stayed low. Recent data suggest that growth rates of household spending and business fixed investment have moderated from their strong fourth-quarter readings. On a 12-month basis, both overall inflation and inflation for items other than food and energy have continued to run below 2 percent. Market-based measures of inflation compensation have increased in recent months but remain low; survey-based measures of longer-term inflation expectations are little changed, on balance».

Las previsiones de las autoridades monetarias no han variado, ni tampoco su intención «forward guidance» de elevar tipos este año y en adelante «forward guidance». Vean el famoso «dot-plot» o «gráfica de puntos» que maneja la FED para los tipos en los próximos 2 años:

La FED ha aumentado levemente las previsiones de tipos respecto de las que ha mantenido en los anteriores 4 trimestres:

La curva de tipos USA continúa en su proceso de aplanamiento, desde que los tipos a corto plazo están subiendo mucho más deprisa que los de plazos más largos:

Más que la subida de tipos o el mensaje adjunto, que estaban ampliamente descontados, el mercado estuvo pendiente de las declaraciones del Sr Powell en su primera comparecencia ante la prensa, donde fue preguntado por diversas cuestiones.

Las más relevantes fueron acerca de asuntos importantes de actualidad como la reforma fiscal, la escalada de proteccionismo o su valoración sobre la situación de los mercados financieros:

- «A number of participants on the FOMC did bring up the issue of tariffs.»… «trade policy has become a concern».

- “The whole thing is very uncertain.” afirmó Powell respecto del impacto esperado de la reforma fiscal.

- «Financial stability risks are moderate,»

En realidad, el entorno financiero actual se caracteriza por los desequilibrios, creados en buena medida por la propia FED y sus políticas de reflación y tipos cero prolongados, y la consecuente sobrevaloración.

Aún así, el Sr Powell afirma que los riesgos son moderados, quizá tanto como lo era el subprime en 2007. Recuerden la famosa frase del Sr Bernanke, entonces presidente de la FED, para tranquilizar a las masas: «Subprime is contained»… y en pocos meses explotó furiosamente.

Powell sugirió una idea interesante, aunque pasó algo desapercibida, que consistiría en dejar de subsidiar a los bancos, eliminando los intereses que reciben de la FED por sus excesos de reservas.

Realmente, sería justo tras el reguero de prebendas y liquidez que han disfrutado durante años, considerando además que si la FED cumple con el programa de subidas de tipos previsto para este 2018, al final tendrá que remunerar a los bancos con la friolera de $46.500 millones.

El proceso de subida de tipos es muy lento y gradual, perfectamente comunicado y esperado por los expertos para evitar sorpresas que pudieran inducir a los inversores a tomar decisiones bruscas. De momento, las intenciones de las autoridades en eses sentido, calma de mercados, se están consiguiendo.

Aunque intervenir el conjunto del sistema no es tan fácil y comienzan a surgir algunos inconvenientes que impactan en las finanzas tanto o más que la subida de los tipos oficiales. Me refiero al comportamiento de LIBOR,

El LIBOR -London Interbank Offered Rate- es quizá la referencia de tipos más importante del mercado y sobre el cual están indexados la mayoría de créditos y préstamos, swap sobre tipos de interés o hipotecas.

Es la referencia que algunos grandes bancos (Deustche Bank, JP Morgan, Barclays, City, HSBC, Royal Bank of Scotland…) se atrevieron a manipular durante años para engañar a todo bicho endeudado y ganar dinero con ello. Motivo por el que recibieron multas multimillonarias, aunque siempre muy inferiores al potencial beneficio que pudieron amasar.

Bien el LIBOR se ha disparado en los últimos meses y ha recuperado los niveles máximos de 2009.

Además de referencia de tipos imprescindible, posiblemente de consecuencias reales mayores que los tipos oficiales, se trata de un testigo que afecta directamente sobre los mercados monetarios y activos de riesgo. Un testigo clave que suele originar decisiones y movimiento de flujos de los fondos de inversión/pensiones/hedge.

La escalada del LIBOR está generando ventas y salidas de fondos aún moderadas pero que de continuar trasladarán consecuencias a los mercados. Se trata de un factor de endurecimiento evidente de las condiciones monetarias.

La relación entre los activos de renta variable más y menos expuestos o sensibles a movimientos de tipos de interés, sector tecnológico y utilities respectivamente, ha alcanzado niveles extremos.

La fuerte subida del Nasdaq, empujado por la moda FAANG, y simultánea caída del sector utilities en los últimos meses, por la subida de tipos, ha creado un diferencial de comportamiento muy similar al experimentado meses antes de la debacle de mercados de los años 2000-2002, vean gráfico comparativo:

Se trata de otro aviso, de las interrelaciones bursátiles, sobre lo que puede deparar el futuro. No es una señal de mercados «per se» pero si un indicador que conviene valorar.

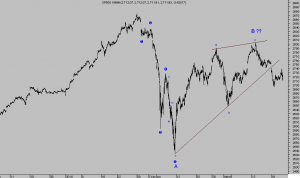

Las bolsas reaccionaron ayer con ventas tras la comparecencia del Sr. Powell, continuando con la pauta en desarrollo según proyecciones y recuento de onda esperados:

S&P500 15 minutos

Mantenemos abierta la estrategia recientemente sugerida para aprovechar el escenario de mayor probabilidad y esperado para próximas fechas, con una rentabilidad acumulada en dos sesiones del 3% y esperando que se intensifique hacia el 16% proyectado. Riesgo máximo del 2.09%.

NASDAQ-100, 60 minutos

La respuesta de otros activos como los Bonos, Dólar, Oro… a la intervención del FOMC ayer, resultó convulsa y en algunos casos incluso contrarios a la lógica pero sin alterar los escenarios de mayor probabilidad explicados detalladamente en post de ayer.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta