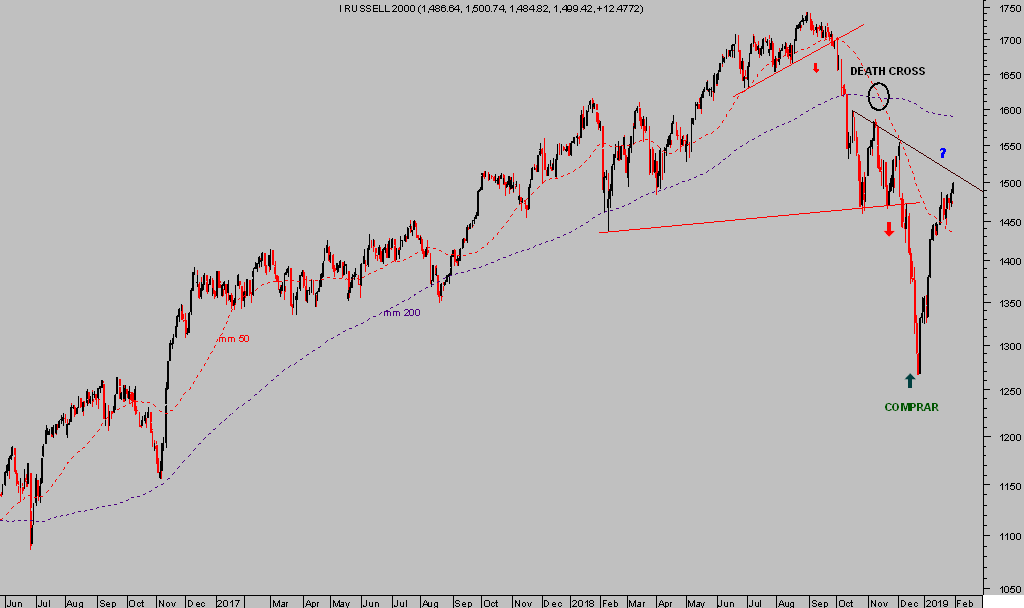

El mes de enero finalizó ayer con los mercados en modo alcista decidido y registrando distintos record, como el del sector bancario, que consiguió alzas del 14% registrando el mejor inicio de año de su historia, o el índice de pequeñas y medianas empresas Russell-2000, en el mejor mes desde 1.987 tras anotarse subidas cercanas al 11%.

RUSSELL-2000, diario.

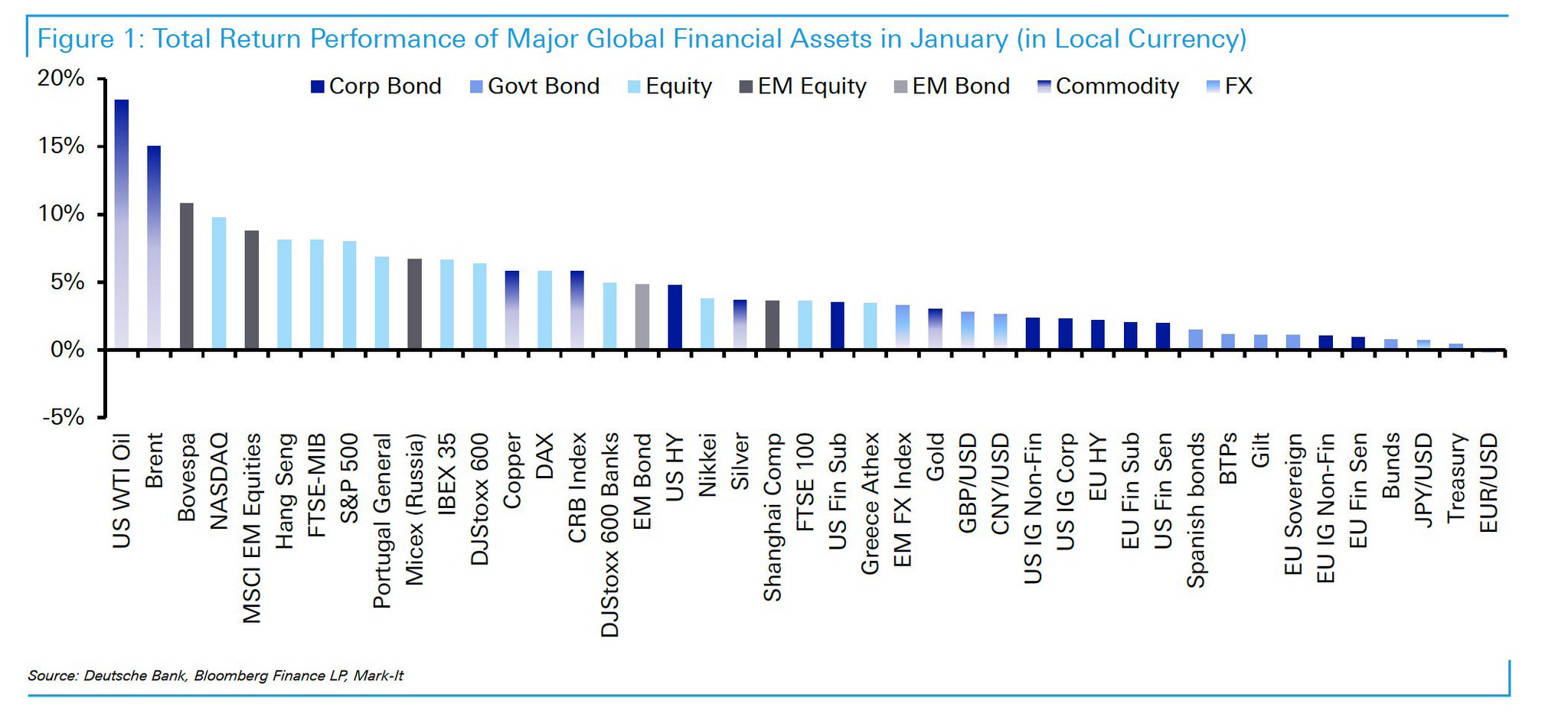

La mejora de los mercados financieros del mes de enero ha sido extendida por toda clase de activos, léase bolsa, bonos, metales o crudo, y además se trata también de un fenómeno global y extendido por prácticamente todos los países.

La aversión al riesgo y miedo inversor reinante en diciembre se ha revertido en pocas semanas hacia cierta euforia compradora.

El Dow y S&P500 consiguieron su mejor mes de enero desde 1.989 y 1.987, al subir un +7.2 y 7.9% respectivamente. Así este año 2019 se presume estelar para las bolsas, de acuerdo con «las cabañuelas» bursátiles o método popular según el cual el comportamiento del mes de enero se puede extrapolar al del conjunto del año.

S&P500 diario.

La fuerte caída experimentada por las bolsas desde el pasado mes de octubre generó una situación de gran sobre venta, sentimiento y lecturas técnicas en general deprimidas que sembraron un entorno de oportunidad único (las estrategias sugeridas entonces acumulan rentabilidades del +20, +30%) desde el que las bolsas iniciaron el intenso rebote de precios.

Un rebote también impulsado por las autoridades monetarias, telegrafiando un pronto fin de la normalización, regreso a un entorno de condiciones monetarias expansivas.

El rebote de las cotizaciones, mejora de expectativas respecto del futuro de la política monetaria o la caída de rentabilidad de la deuda , soberana y corporativa, han coadyuvado en impulsar al alza al índice de Condiciones Financieras USA elaborado por Bloomberg:

También en Europa:

La historia enseña que rebotes de precios bursátiles tan verticales y potentes como los experimentados son poco característicos de mercados alcistas, detalles explicados en diversos posts de enero.

También, la historia enseña que la Reserva Federal suele terminar sus procesos de endurecimiento de las condiciones monetarias, no porque la economía avance fuerte y sostenida, porque observa síntomas de enfriamiento económico y vulnerabilidad.

De hecho, no olvidemos el gráfico expuesto en post reciente mostrando el decalaje temporal desde que la FED detiene sus alzas de tipos hasta que comienzan a romperse las costuras económicas.

Sin embargo, la flexibilidad mostrada por distintos miembros de la FED durante el mes de enero, confirmada en el comunicado publicado tras la reunión del miércoles pasado, en la que las condiciones monetarias quedaron sin cambios. ha animado a los inversores a comprar y extender aún más el potente rally iniciado a finales de diciembre.

Es posible que el Sr Powell haya cometido un error estratégico al mostrar un tono tan acomodaticio para los mercados, tan «dovish», en un momento de mercados y económico como el actual. El tiempo dará la respuesta.

Las previsiones económicas para el más corto plazo continúan aconsejando esperar crecimiento en los próximos meses, pero en desaceleración gradual, tantos meses como para que el actual ciclo expansivo se convierta en el más largo de la historia.

De hecho a falta de conocer numerosos datos macro, no publicados en su momento por el cierre de la administración USA o Shutdown, los datos conocidos han resultado algo por encima de expectativas, permitiendo al índice de sorpresas económicas de City girar al alza por primera vez en meses.

La correlación entre distintas clases de activos ha alcanzado niveles record en el último año, con el precio de los bonos, las bolsas y el crudo West Texas subiendo en tandem durante 12 de las pasadas 14 sesiones. Así, el efecto balsámico dela diversificación pierde atractivo y aumenta el riesgo de que todas las posiciones de riesgo se encuentran apostando en la misma dirección.

El precio del crudo ha acompañado en el rebote al conjunto de activos de riesgo, subiendo casi un 30% en las últimas 6 semanas de camino hacia el objetivo más probable indicado a principios del mes de enero.

WEST TEXAS diario

Tras la subida ayer del 1.7%, el precio del crudo registra alzas del +19% en el mes de enero, el alza mensual más intenso de la historia, según datos de Dow Jones Market Data recogidos desde 1.983. La revaloriazión desde los mínimos de diciembre acumula casi el 30%.

La euforia de los inversores en las últimas semanas, más allá de responder a criterios estríctamente técnicos, de estacionalidad y sentimiento, mantiene escasa relación con los acontecimientos.

Las potentes subidas se han desarrollado al mismo tiempo que la administración USA ha permanecido cerrada -Shutdown-, que se publicaban resultados de beneficios algo más ajustados de lo esperado y numerosos «profit warning» apuntando a un futuro de beneficios más contenidos, en un entorno de incertidumbre sobre la duración del conflicto USA-China, incertidumbre sobre el Brexit, etcétera…

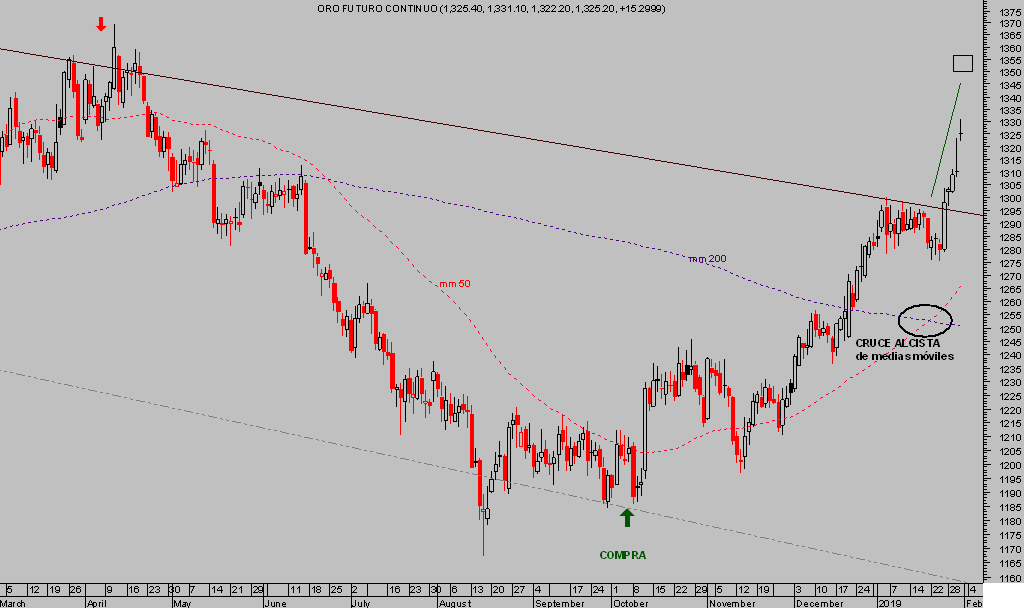

Así, el precio de los metales preciosos también se ha unido a la fiesta alcista de enero, incidiendo muy favorablemente sobre la rentabilidad de las estrategias sugeridas (alguna ronda el 30%) desde el pasado mes de octubre.

ORO diario.

Al margen de la posibilidad de recorte o corrección en los índices bursátiles de corto plazo, la estacionalidad para las bolsas es positiva hasta la primavera.

Buen fin de semana a todos !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta