Se acumulan semanas de mercados cotizando dentro de amplios y tediosos rangos laterales, aburridos y en compás de espera. No sólo las bolsas, también los bonos llevan semanas cotizando sin dirección.

T-BOND, diario

Las rupturas de precios de los rangos laterales suelen ser proporcionales al tiempo empleado en la formación lateral, a la compresión de precios acumulada en el rango,

De momento el mercado no parece haber encontrado el motivo necesario para salir del rango con convicción, salvo algún intento de ruptura puntual, en falso, el mercado apenas se ha movido de la zona de cotizaciones en unos 3 meses.

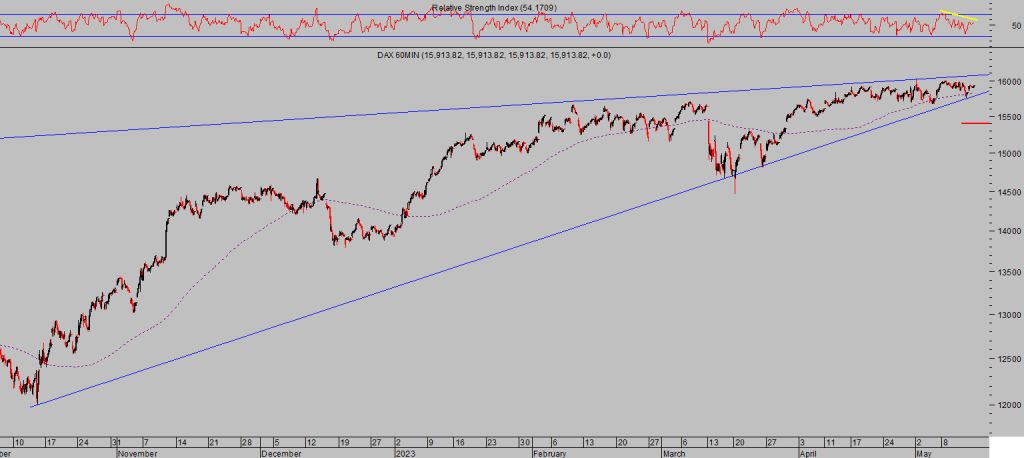

El DAX se mantiene en zona de máximos del rebote iniciado en octubre y apenas se ha desplazado desde febrero, cotiza a escasos puntos de sus máximos históricos habiendo soportado factores como las alzas de tipos del BCE, el deterioro de los datos macro alemanes, gran decepción del PIB, la caída del 10.8% en los pedidos a fábrica en abril, caída notable de la inversión extranjera directa, inflación armonizada europea en el 7%, etc…

El DAX alemán acumula 23 jornadas dentro de un estrecho rango de sólo un 2% de amplitud.

DAX-40, 60 minutos.

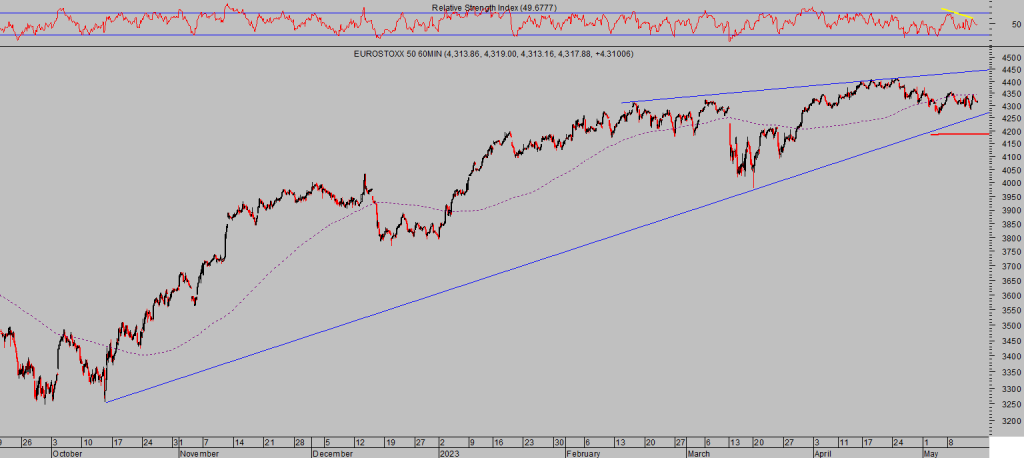

EUROSTOXX-50, 60 minutos.

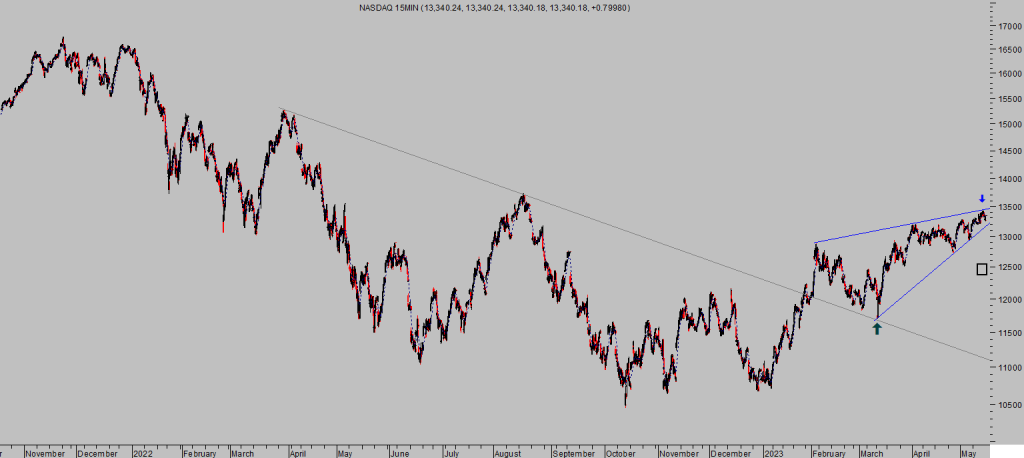

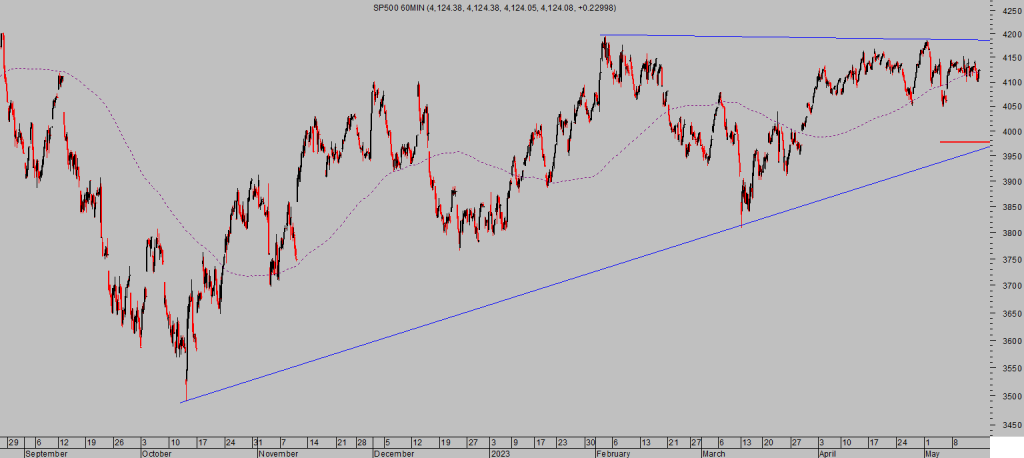

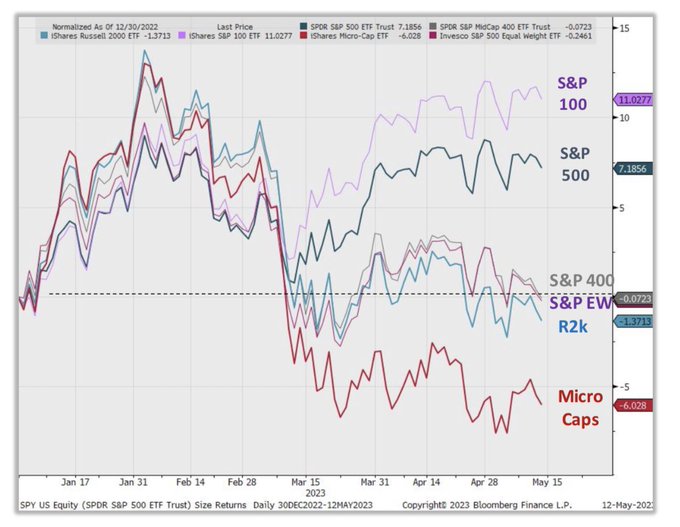

El mercado americano también ha desplegado un movimiento lateral de varias semanas, enmacarando una actividad interna del mercado que ha sido intensa, con fuertes movimientos de las cotizaciones del sector bancario, de las pequeñas y medianas empresas (Russell), de las tecnológicas (excepto las grandes) o del sector inmobiliario.

NASDAQ-100, 15 minutos.

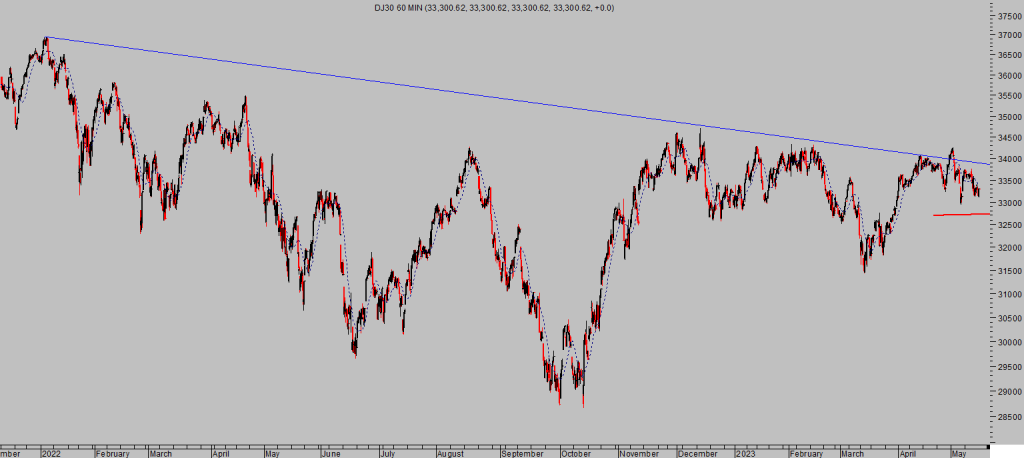

DOW JONES, 60 minutos.

S&P500, 60 minutos,

Las grandes tecnológicas son responsables de sostener a los índices en zona de máximos, excluyendo a las grandes 5 compañias del SP500 el índice estaría en rentabilidad anual negativa.

El SP500 calculado bajo criterio de igual capitalización de cada componente (S&P500 Equal Weight), también está en negativo en el año en curso.

La temporada de resultados ha terminado en mejores condiciones de lo esperado (recuerden el juego de expectativas de Wall Streeet, los analistas conscientes de la realidad de las ventas, ingresos, pedidos,, etc… suelen divulgar proyecciones de resultados algo inferiores a los que verdaderamente esperan para después argumentar que por malos que hayan sido los beneficios publicados han superado expectativas y, consecuentemente, motivo para comprar acciones), pero no ha conseguido esquivar la recesión de beneficios y márgenes.

Por el lado micro, las empresas atraviesan una temporada de complicada gestión, incremento de costes y caída de la demanda, aumento de costes financieros y dificultades de acceso a la financiación o incertidumbre generalizada.

Ante esta situación y con los índices habiendo recuperado posiciones con cierta fuerza desde los mínimos del pasado otoño, las subidas se han producido contra expansión de múltiplos, es decir, los niveles de valoración son elevados.

Por el lado macro los datos continúan apuntando hacia un incómodo entorno de estanflación, con cierto alivio de las presiones de precios pero aún subiendo bastante y la economía prácticamente estancada y acumulando signos de debilidad y muy probable recesión en el horizonte.

El Doctor Cobre avanza de acuerdo con las previsiones defendidas aquí en las últimas fechas, el metal finalmente perforó referencias de soporte técnico la semana pasada y la posibilidad de continuidad de la caída, hacia zona de proyección inicial o caja negra del gráfico, ahora es mayor.

COBRE, semana

Cuando cae el precio del Doctor Cobre es porque se retrae la demanda, denotanto caída de la actividad económica, y a continuación suele caer la economía.

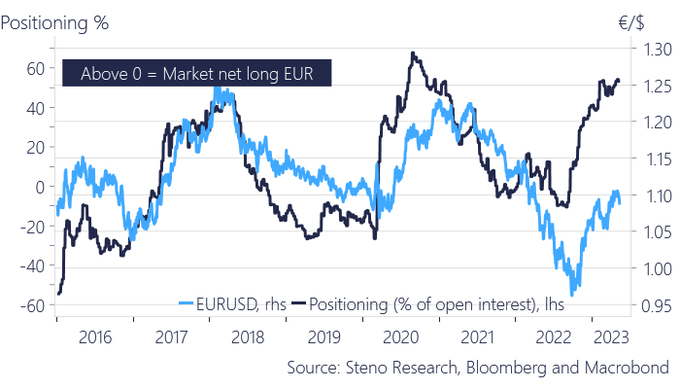

Otro factor clave en los mercados es el comportamiento del Dólar.

Venimos semanas advirtiendo un entorno de mercados y técnico propicios para asistir a un tramo de recuperación del Dólar, ca´ñida del Euro, apuesta muy contraria a la opinión mayoritaria del mercado.

El posicionamiento del mercado en favor del Euro, contra el Dólar, ha alcanzado niveles extremos:

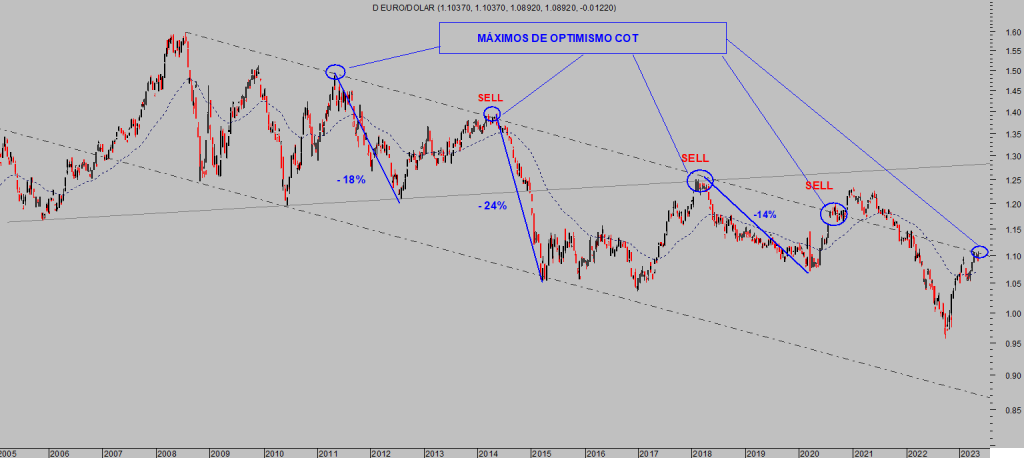

La Teoría de Opinión contraria aplicada sobre el cambio Euro-Dólar funciona de manera bastante precisa:

EURO-DÓLAR, semana

La correlación entre el dólar y el mercado de acciones tiene connotaciones inversas, es decir, fortaleza del dólar suele venir acompañada de debilidad de las bolsas.

Los expertos de mercado anticipan que la Reserva Federal bajará los tipos de interés tan pronto como en el mes de julio, y además, apuestan por bajadas de casi un punto en los FED FUNDS de aquí a final de año, frente a las estimaciones de la Reserva Federal que, en todo caso, emplazan la primera rebaja de tipos para final de año.

Apostar por una rebaja de tipos tan temprana y contundente supone que el mercado estaría descontando una recesión económica que podría dar comienzo este mismo trimestre. Pero la FED continúa en el relato del «soft landing».

Ms. Michelle Bowman, miembro del Consejo de gobierno de la Reserva Federal, admitió el viernes que mientras la inflación permanezca alta y el mercado de trabajo fuerte, sería apropiado subir tipos en junio:

- “Should inflation remain high and the labor market remain tight, additional monetary policy tightening will likely be appropriate to attain a sufficiently restrictive stance of monetary policy to lower inflation...”

El relato de «inflación transitoria» defendido por la FED durante meses y demostrado completamente fallido, también fue puesto en cuestón por los mercados, que defendieron durante meses una inflación más alta y resistente de lo que apuntada la FED y apostaron a través e los mercados de renta fija. Finalmente ganaron la batalla.

Ahora esá en marcha una nueva confrontación de previsiones de la FED y del conenso de expertos que, previsiblemente y según los datos de evolución macro y distintos testigos de actividad, se inclina hacia debilidad de la economía, en favor de las expectativas del mercado.

Presumiblemente ganará también el mercado, en cuanto al enfriamiento económico se refiere, aunque no es tan seguro su acierto en lo referido a bajadas de tipos tan tempranas.

La Reserva Federal está encontrando dificultades para reducir las presiones de precios hacia los niveles deseados y la evolución de los componentes pegajosos de la inflación sugiere prudencia a la hora de decidir llevar a cabo el pivot.

Pero los efectos retrasados del endurecimiento monetario y alzas de tipos aún no se han manifestado por completo, el impacto buscado en enfriar la economía todavía está en marcha y ante una recesión inminente aumentarán las posibilidades de nuevos errores de parte de la FED. la incertidumbre, por tanto, avanza «in crescendo», coincidiendo con el cada vez más próximo evento del techo de deuda EEUU.

Las condiciones generales de mercado (desplieque de pautas, lecturas técnicas, posicionamiento, estacionalidad…) e incertidumbe al alza sugieren prudencia también a los inversores.

Así, manetenemos interesantes estrategias para navegar sin peligro en este incierto mar de fondo (compartidas con suscriptores) de riesgo muy limitado y gran potencial de beneficio.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta