El dato de inflación EEUU medido a través del Personal Consumption Expenditures, publicado el viernes, se convirtió en el centro de atención de los inversores y resultó en motivo de optimismo para los mercados que consiguieron nuevas y suculentas alzas.

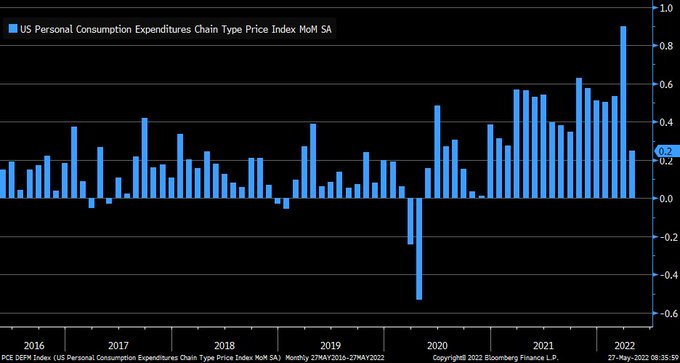

El PCE es el testigo de inflación preferido por la FED y su referente para evaluar las presiones y tendencia de los precios. El PCE de abril creció un 0.25%, una décima menos de lo esperado y notablemente por debajo del +0.9% de marzo.

PCE, evolución mensual.

Bienvenida relajación de los precios, aunque todavía hay mar de fondo y conviene mantener la atención, la tasa interanual sigue alta y muy lejos del umbral del 2% que la FED dice perseguir, en el 6.27% la tasa general y la subyacente 4.91%.

PCE Y TASA SUBYACENTE, interanuales.

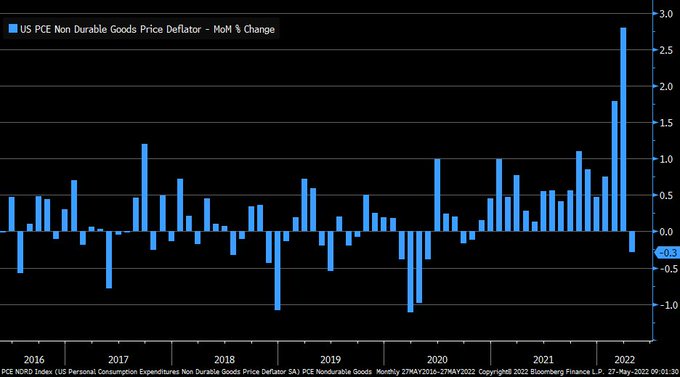

La moderación de los precios se produjo, en buena medida, gracias al comportamiento de precios de los bienes no duraderos que, después de 17 meses consecutivos de subidas y los dos últimos meses escalofriantes, por fin corrigieron en abril y registraron una caída del -0.2%.

PCE BIENES NO DURADEROS.

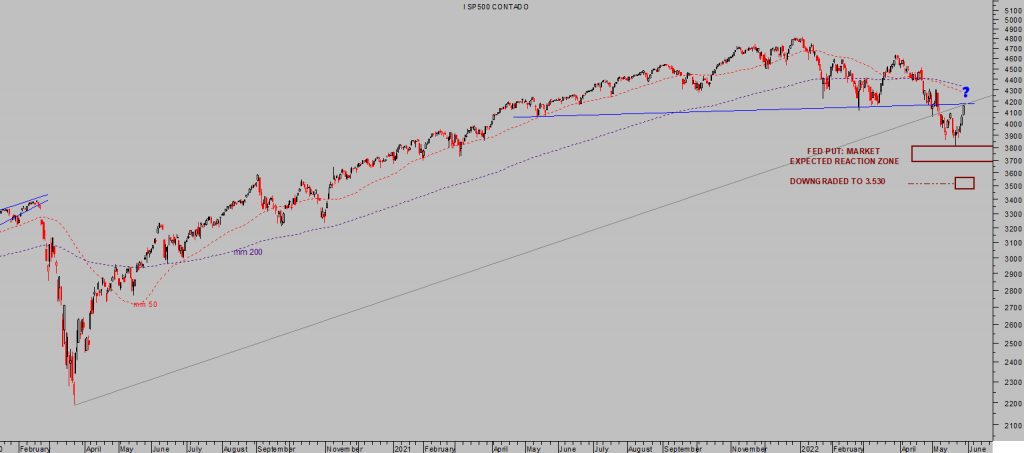

Los inversores reaccionaron con alivio y compras, después de 7 semanas consecutivas de caídas el S&P consiguió remontar la semana pasada, tanto en precio como en flujos de demanda. El SP500 ha recuperado un suculento 9.1% desde los mínimos del viernes día 20 de mayo.

S&P500, 15 minutos.

Una de las estrategias sugeridas (reservadas para suscriptores) para capturar este repunte, sencilla de aplicar a través de un ETF apalancado al alza sobre el Nasdaq, acumula cerca del +20%. Aplicando el rigor del seguimiento dinámico de posiciones de riesgo, la rentabilidad mínima actualmente supera el 11%.

Una rentabilidad más que aceptable, considerando el limitado riesgo asumido en la estrategia, las hay todavía mejores:

No sólo la bolsa USA, los índices mundiales han rebotado y la capitalización global ha recuperado +3.6 billones de dólares en las últimas jornadas.

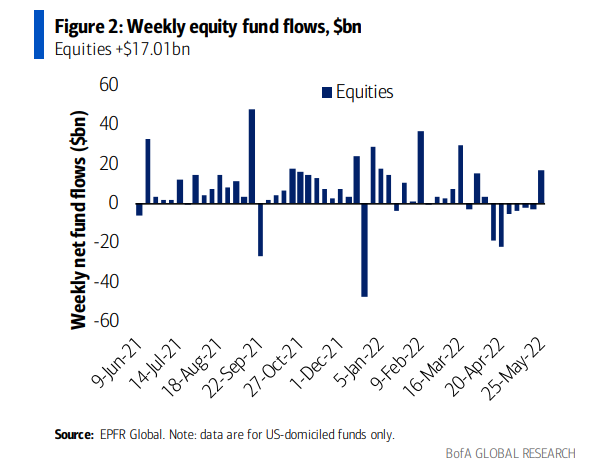

La semana pasada fue la primera de las últimas 7 para la renta variable americana en conseguir registrar flujos positivos de demanda.

Tras conocer el dato de inflación del viernes, mejoró el ánimo de los inversores debido a la especulación generada entorno a una presunta menor necesidad de la Reserva Federal para actuar de forma agresiva con sus programas de alzas de tipos y reducción del balance.

Ese fue al menos el argumento esgrimido por los expertos y divulgado por los medios, en realidad la agresividad de la FED hasta la fecha consiste en haber subido tipos hasta el 1% y mantener el balance en máximos históricos, cuando la inflación lleva meses subiendo, causando estragos y aún hoy supera el 8%.

S&P500, diario

Y hasta aquí las noticias positivas.

El viernes se publicaron también los gastos e ingresos personales, de nuevo los ingresos aumentaron menos que los gastos, +0.4% y +0.9% respectivamente, con los ingresos creciendo una décima menos de lo esperado y los gastos 4 décimas más.

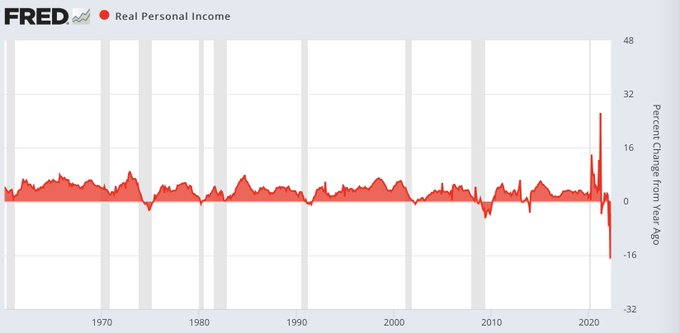

Así las cosas, la capacidad de poder adquisitivo continúa su impresionante deterioro, muy acentuado por el pernicioso efecto de la inflación, desplomándose a niveles no vistos en la serie histórica con origen en el año 1.960.

CAPACIDAD REAL DE PODER ADQUISITIVO, USA.

El efecto calendario influye y después de la (irresponsable) generosidad de la FED con el programa de entrega de dinero a espuertas (helicóptero monetario) el pasado año, la comparativa con este año de penurias se hace aún más dura.

La inflación es uno de los factores más efectivos para la destrucción de la demanda.

Consecuentemente, el sentimiento del consumidor continua abatido y deprimido, la Universidad de Michigan presentó el viernes el resultado de la última encuesta, nueva caída hasta 58.4, por debajo del mes anterior y también por debajo de las expectativas del consenso.

La importante recuperación disfrutada por las bolsas durante la semana pasada continúa en entredicho, la coyuntura económica es frágil y las previsiones son en general de carácter pesimista tanto para el comportamiento del PIB como de los beneficios empresariales.

Subidas relámpago como la experimentada suelen aparecer en medio de mercado bajistas y/o correctivos y pueden incluso ser de mayor magnitud, vean ejemplos de las dos últimas grandes caídas de las bolsas, el pinchazo de la burbuja tecnológica en 2000 y de la subprime en 2008.

El mercado americano por fin ha desplegado un rebote importante y expulsado a buena parte de inversores bajistas de manera violenta (short squezze).

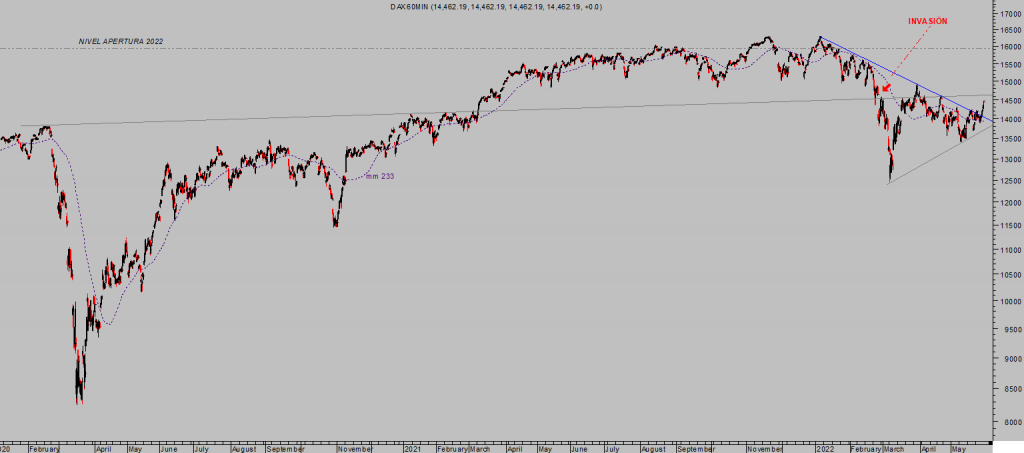

El mercado bursátil europeo, sin embargo y siendo afectado de forma más directa por la invasión a Ucrania y cuyas consecuencias serán mayores, deambula con distinto talante técnico.

Por ejemplo, el DAX alemán encontró suelo a la dura respuesta bajista tras la invasión el pasado día 7 de abril y desde entonces viene desplegando una pauta de recuperación que hasta la fecha ha conseguido recorrer un 17.3% al alza, ¿sostenible?.

DAX-40, 60 minutos.

La economía alemana está estancada, los dos últimos trimestres han sido muy débiles y el panorama no pinta muy favorable para los siguientes, la inflación presiona con fuerza y en el 7.4% se sitúa en niveles desconocidos desde la crisis inflacionista (del crudo) de 1974.

PIB vs INFLACIÓN, ALEMANIA

Los suministros de energía procedente de Rusia, del que depende en cerca de un 50%, están en peligro y tanto la inflación, la productividad, competitividad y exportaciones son susceptibles de empeorar.

Hoy es festivo en Estados Unidos, Memorial Day, o jornada de atención a los americanos caídos en combate. Los mercados permanecerán cerrados hasta mañana.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta