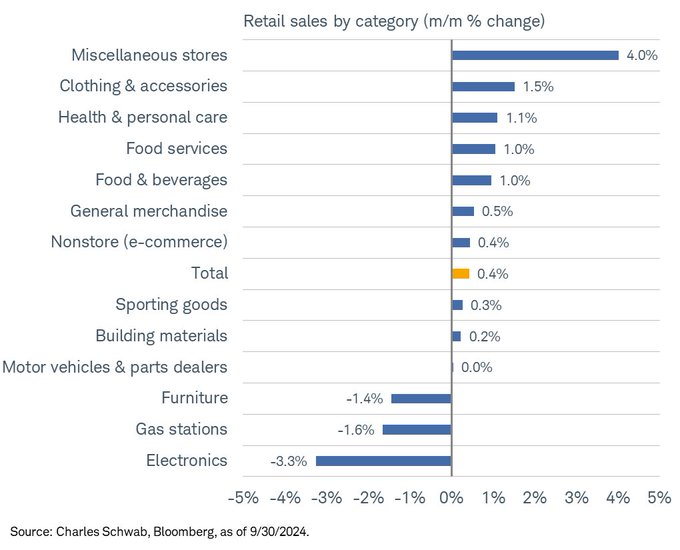

Las Ventas al Menor de septiembre resultaron mejores de lo esperado por el consenso, aumentaron un +0.4% vs 0.3% esperado, buen dato aunque el desglose por categoría refleja que las compras del día a día fueron las que empujaron al alza el índice mientras que las de bienes duraderos quedaron atrás.

DESGLOSE VENTAS AL MENOR SEPTIEMBRE, EEUU.

La evolución del consumo es positiva considerando las dificultades financieras de las familias aunque la tendencia de las Ventas al Menor en el largo plazo continúa en pleno deterioro. La media de crecimiento anual de las ventas al menor entre los años 1993 y 2024 ha sido de 4.74%, frente a una tasa interanual (los últimos 12 meses) del 1.7%.

La tasa real de ventas al menor (ajustada por inflación) interanual es negativa -0.65% y se encuentra por debajo del nivel registrado antes de 7 de las 12 recesiones sucedidas desde 1947.

VENTAS AL MENOR REALES , interanual, EEUU.

Las Peticiones de Subsidio al Desempleo, también ayer publicadas, descendieron la semana pasada hasta 240.000 vs 258.000 anteriores, la media móvil de 4 semanas (trazo azul) no se movió de las 231.000. Aunque las peticiones continuadas (trazo naranja) aumentaron para quedar en 1.867 mil desde 1.858 mil de la semana anterior y está en máximos de los últimos años.

PETICIONES SUBSIDIO AL DESEMPLEO, EEUU

Otro dato ayer publicado fue el Índice de Producción Industrial, que cayó 3 décimas frente a las 3 que subió el mes anterior o la Utilización de la capacidad productiva que también descendió. También la evolución de la Producción Industrial se encuentra en niveles inferiores al registrado en casi todas las recesiones del último siglo, concretamente en 16 de las 18 sufridas.

PRODUCCIÓN INDUSTRIAL, EEUU.

Con todo, las novedades macro resultaron suficientes para alejar el temor a una desaceleración económica inminente y las bolsas cerraron con ligeros avances en una jornada de más a menos que se salvó por la campana de cerrar en negativo.

El Nasdaq cerró con un leve ascenso del +0.04%, el Dow Jones +0.37% y el SP500 perdió un -0.02%, movimientos contenidos que se sucedieron sin alterar las pautas técnicas en curso.

NASDAQ-100, 60 minutos.

DOW JONES, diario.

S&P500, 60 minutos,

Sin embargo, la rentabilidad de la deuda a largo plazo continuó escalando posiciones, elevando el tipo del Bono a 10 años hasta el 4.1% y el T-Bond (a 30 años) hasta el 4.39%. La tendencia alcista de la rentabilidad, bajista del precio, tiene visos de continuar en el corto plazo.

T-BOND, semana.

Los Bond Vigilantes no parecen ver claro el futuro de la economía ni de la inflación en Estados Unidos o, al menos, no tanto como la FED que continúa defendiendo el escenario de aterrizaje suave con inflación bajo control.

Además los Vigilantes, estarían contrarrestando la presión al alza en precio del aumento de demanda derivado del trasvase de fondos que se está produciendo desde activos del mercado monetario (deuda a corto plazo), hacia tramos más largos de la curva.

No es de extrañar ya que los activos monetarios nunca antes habían atesorado una cantidad de dinero ni parecido al actual, próxima a los $6.5 billones.

VOLUMEN ACTIVOS MERCADO MONETARIO EEUU.

Muchísimo dinero para un activo directamente vinculado con la evolución de los tipos de interés oficiales o FED FUNDS que han finalizado el ciclo de subidas, el pasado 18 de septiembre, y han comenzado nuevo ciclo de bajadas.

FED FUNDS vs MERCADO MONETARIO EEUU.

Con la bajada de tipos de septiembre los inversores recibirán medio punto menos de rentabilidad y con la expectativa de bajadas adicionales de tipos continuarán perdiendo remuneración, por lo que algunos inversores están migrando hacia activos de deuda de más largo plazo.

Las subidas de la rentabilidad de la deuda a largo combinadas con bajadas de las de corto plazo están conduciendo la pendiente de la curva de tipos hacia una posición normal, pendiente positiva, y dejando atrás la fase más larga registrada de anomalía o inversión de la curva.

Regresar a la normalidad, sin embargo, tiene implicaciones arriesgadas en clave económica ya que, históricamente, cuando la curva de tipos se desinvierte generalmente comienza el enfriamiento económico que suele conducir a hacia la temida recesión.

Ayer el SP500 volvió a registrar niveles máximos históricos y de nuevo, en línea con las conquistas a máximos de las últimas sesiones con un volumen de contratación ridículo, ¿convicción en máximos históricos?, ¿signo de distribución?.

Los techos de largo plazo necesitan tiempo para su formación, meses generalmente, y aunque es probable asistir a una corrección en el corto plazo, también los es un eventual regreso a máximos hacia las zonas de proyección que indicamos en el post del pasado 3 de septiembre.

El comportamiento de los insiders, analizado en post reciente, también refrenda la idea de distribución de activos, veremos!.

Desde el pasado mes de julio se está produciendo una rotación sectorial y de activos de libro, los inversores han estado vendiendo activos más sobrevalorados y arriesgados (tecnología) y comprando activos seguros y considerados refugio, vean el comportamiento de distintos activos desde el 5 de julio:

Utilities $XLU +21%

Bitcoin $IBIT +20%

Oro $GLD +12%

Nasdaq 100 $QQQ -1%

Amazon $AMZN -6%

Microsoft $MSFT -11%

Tesla $TSLA -12%

Google $GOOGL -13%

En Europa, el Banco Central Europeo continúa preocupado con el comportamiento de la economía y ayer decidió rebajar de nuevo los tipos de interés observando que la inflación continúa cayendo.

La inflación al consumo en la zona Euro ha caído hasta el 1.7% y el BCE redujo los tipos en 25 puntos básicos hasta el 3.25%.

IPC EUROZONA Y TIPOS DE INTERÉS OFICIALES.

Tras la bajada de 25 puntos básicos de septiembre, y después de la primera de julio, buena parte de los analistas preveía que no habría nuevo recorte hasta la reunión de diciembre pero la evolución económica es preocupante y además la baja inflación permite actuar.

El BCE ya ha recortado los tipos en 0.75 puntos.

La data dependencia seguirá comandando las reacciones de las autoridades monetarias, tal como recuerda el comunicado de la reunión de ayer:

- «las decisiones sobre los tipos de interés se basarán en su valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometerse de antemano con ninguna senda concreta de tipos.”

- «Se espera que la inflación aumente en los siguientes meses, y que posteriormente descienda hasta el objetivo durante el próximo año»

La economía europea está estancada y no presenta visos de mejorar, más bien al contrario.

El motor económico es Alemania y su PIB está en peligro, el año pasado cayó una décima y el propio gobierno germano a través de su ministro de economía, Robert Habeck, ha advertido que espera un nuevo (de)crecimiento de PIB para este 2024, caída de dos décimas. No se producía una secuencia de dos años consecutivos de PIB negativo en Alemania desde la reunificación en 1990

Con este panorama económico en Alemania es muy interesante el comportamiento de su mercado de valores con el principal índice DAX-40 cotizando en máximos históricos y después de haberse anotado unas ganancias del 17+% desde que comenzó el año.

DAX-40, diario

El aspecto técnico de los índices americanos y también del DAX presenta ciertas similitudes, los tramos alcistas han alcanzado objetivos de proyección, las pautas parecen completadas desde la (siempre subjetiva) perspectiva de Onda de Elliott, las divergencias bajistas abundan en la mayoría de índices y de plazos temporales, etc…

Todos en zona de máximos históricos y a sólo 12 sesiones de contratación antes de las elecciones USA, justo después del día del «truco o trato».

La posibilidad de que aumente la incertidumbre y suba la volatilidad a medida que se acerca la fecha de las elecciones es alta, continuamos vigilando la estrategia compradora de volatilidad sugerida para aprovechar tal escenario, junto con la vigilancia de otras estrategias abiertas con las que nuestros lectores acumulan ganancias importantes, como la siguiente;

FRESNILLO -FRES-, semana,

Conviene prestar mucha atención al comportamiento del sector tecnológico y más concretamente al de semiconductores, tal como indicaba este post del martes, Brusco giro en Semiconductores, ¿arrastrará al mercado?. El cierre semanal de los índices y también del sector semis hoy viernes aportará información muy relevante respecto de la verdadera salud técnica y el futuro esperado del mercado, el post del lunes analizará en detalle las pautas semanales e implicaciones.

Buen fin de semana a todos !

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com