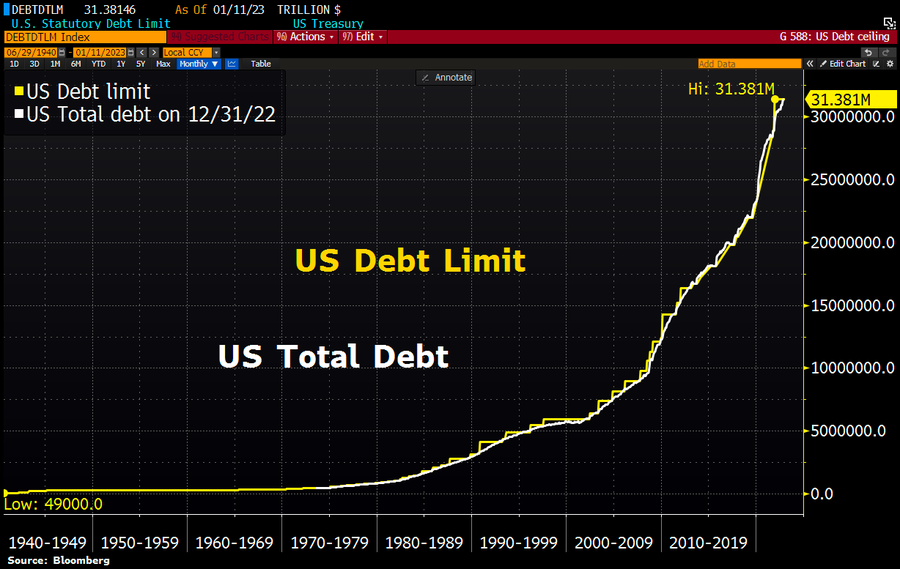

La deuda americana rebasará esta semana el límite de deuda establecido, a priori una noticia para la preocupación pero en realidad un hito más a superar sin importancia aparente.

¿Cómo?, elevando de nuevo el límite estatutario de deuda en lugar de imponer disciplina en la gestión, tal como han decidido los gobernantes americanos siempre que se ha excedido, exceptuando contadas ocasiones en las que los partidos políticos han escenificado divergencias y causado nervios (incluso una rebaja de calificación de la deuda soberana en agosto de 2011) pero sólo para retrasar el momento de elevar el nivel de techo de deuda.

El descontrol crónico de crecimiento de déficits y deuda, la relación Deuda-PIB o los compromisos y necesidades de financiación del Tesoro USA junto con la subida del coste de la deuda, etc… son realidades extremas y en estas condiciones es previsible que los partidos políticos no utilicen el problema desde la óptica electoral y más bien de seguridad nacional y pacten pronto un acuerdo de elevación del límite de deuda.

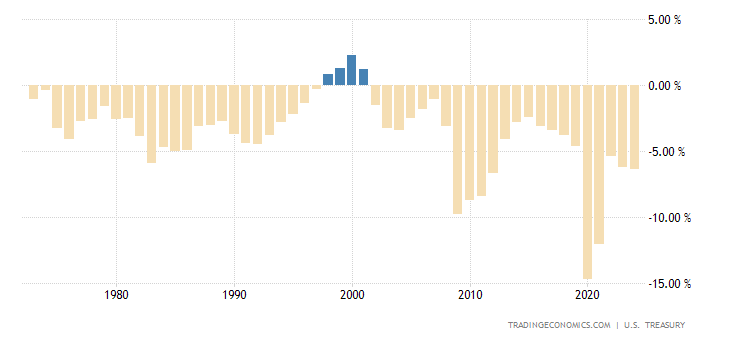

Los déficit son tan absolutamente normales como la falta de disciplina en la gestión.

BALANZA PRESUPUESTARIA EEUU.

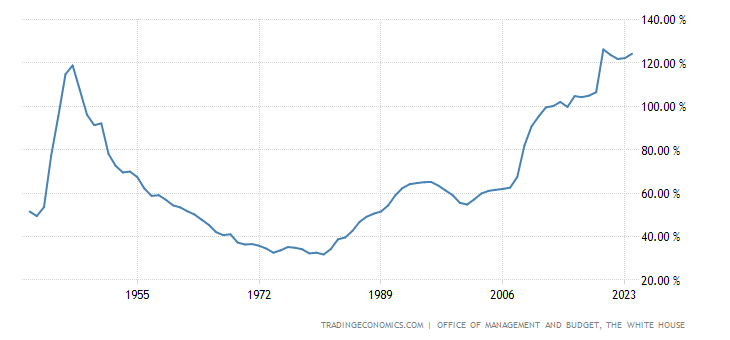

Con semejante facilidad para incurrir en déficit, el acumulado se traslada a deuda, que supera ya los $31 billones (considerando sólo la computable) lo que se traduce en un ratio Deuda PIB de casi el 140%:

RELACIÓN DEUDA-PIB, EEUU.

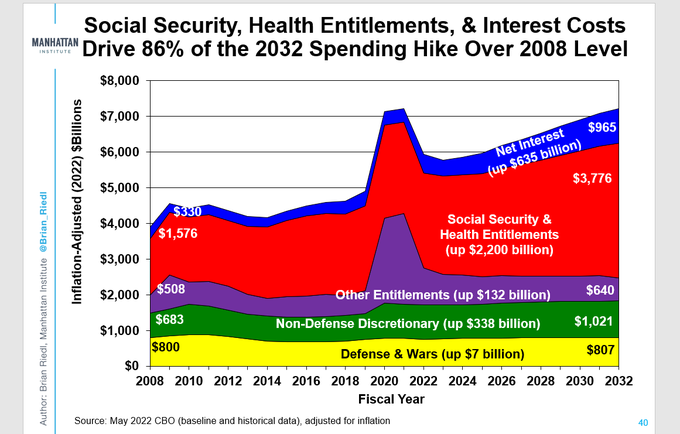

Sólo durante los próximos 24 meses el Tesoro se verá obligado a refinanciar la friolera de $11 billones (trillion) pero a unos tipos que triplican a los de la deuda que vence, los vencimientos fueron emitidos a tipos de 1.5% – 1.9% y su refinanciación será al 3.5%-4.6% dependiendo de su plazo y suponiendo que los tipos del mercado secundario y FED FUNDS permanezcan alrededor de los niveles actuales. El coste de los intereses de la deuda se va a disparar, pasando del 8% del presupuesto hasta ceca del 17%.

Con niveles de tipos cómodos el Tesoro pagaba alrededor de $63.000 millones al mes en intereses de la deuda, a los tipos actuales se estima que la suma aumenta hasta pasados los $110.000 al mes.

El Tesoro tendrá que hacer malabares para cuadrar sus cuentas, nunca lo ha hecho y menos ahora que la situación de financiación es más compleja. No sólo por tipos altos, la demanda de títulos de deuda del gobierno USA es débil y decreciente pero las necesidades de financiación y emisiones son muy crecientes. El diferencial será cubierto previsiblemente por las autoridades monetarias.

El programa QT puede tener los días contados y las repercusiones, tratadas en distintos posts, son verdaderamente relevantes para la economía y mercados, cruciales para los inversores.

Entretanto, los mercados permanecen en modo Risk-On y subiendo con fuerza, los americanos cerca del 10% el Nasdaq o del 14% el SP500,

S&P500, 15 minutos.

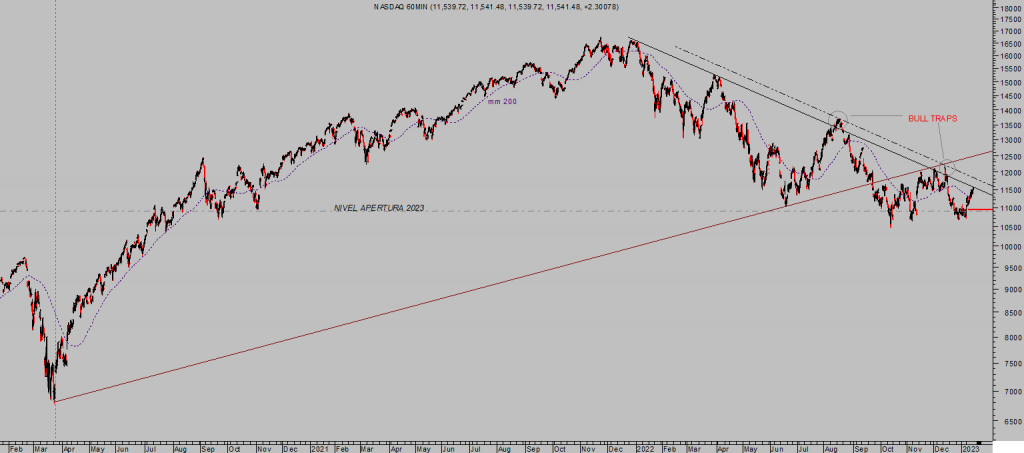

NASDAQ-100, 60 minutos.

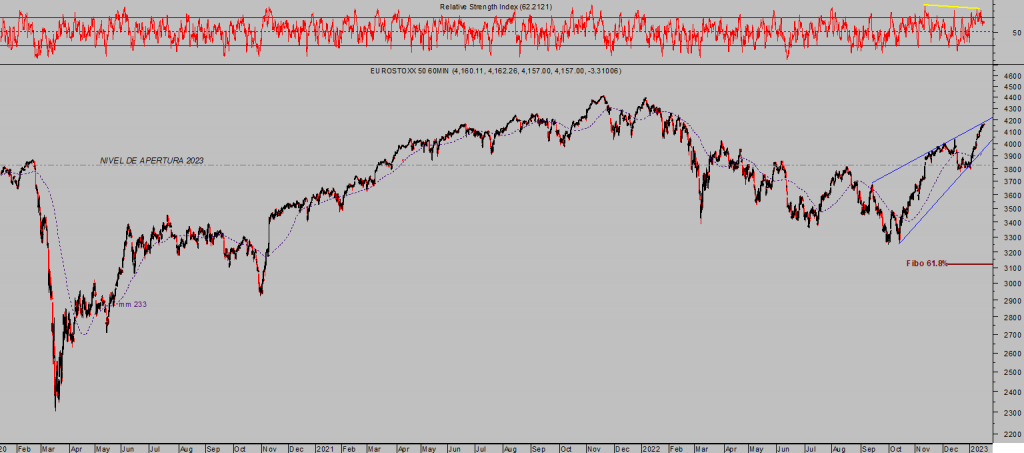

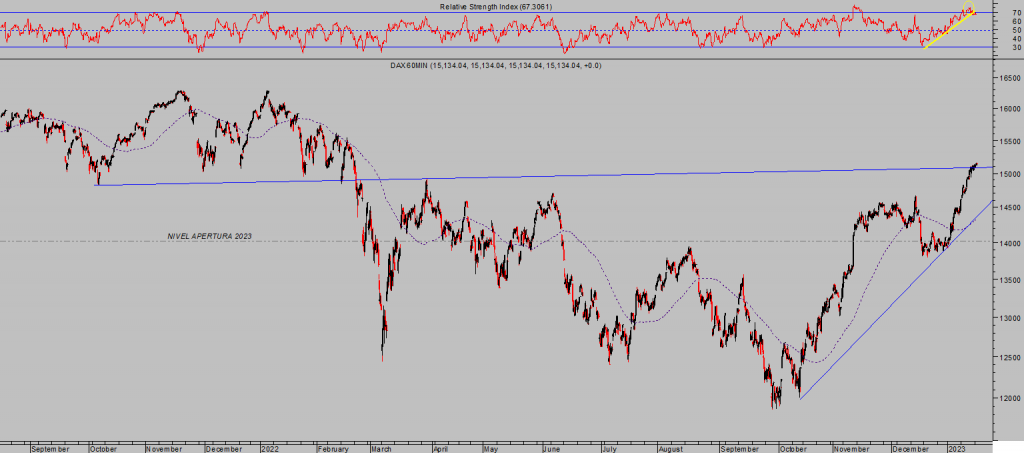

Los europeos se han lanzado al alza como si hubiese algo que celebrar, el Eurostoxx-50 como también el índice alemán DAX-40 han recuperado casi un 30% desde sus mínimos de octubre.

EUROSTOXX-50, 60 minutos.

DAX-40, 60 minutos,

La dura caída de las bolsas entre enero y octubre 2022 además de histórica ha dejado un poso de pesimismo y preocupación que ha sido aprovechado por los mercados para (opinión contraria) originar un verdadero rally alcista de las cotizaciones.

El sentimiento de los inversores es muy dúctil y vulnerable a los acontecimientos más recientes, en las últimas fechas se observa de nuevo alegría, miedo a perderse las ganancias -FOMO- y ganas de comprar oportunidades -Buy The Dip-.

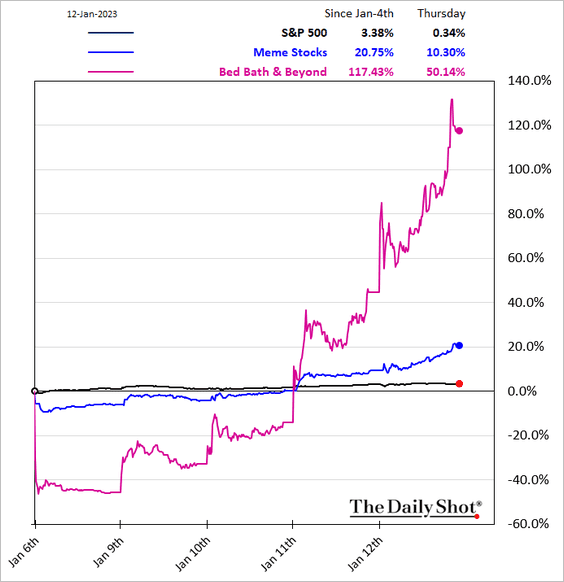

Pero atención a los nichos donde se ha concentrado mayor actividad, los inversores se han desatado de nuevo comprando acciones de empresas en proceso de bancarrota y también ha regresado la meme- euforia, vean…

… siendo ambos nichos ultra especulativos y frágiles, cuestión que sugiere la posibilidad de que el rally experimentado se trate de una nueva trampa alcista y pronto de paso a un nuevo tramo bajista. Es, de hecho, actualmente el escenario que consideramos de mayor probabilidad.

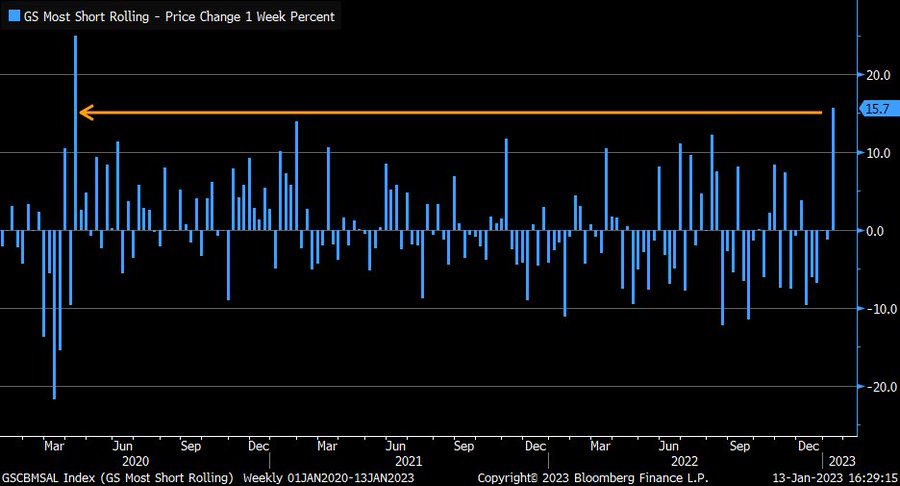

Los valores con mayor porcentaje de posiciones cortas abiertas son otro de los nichos que mejor se ha comportado en las últimas fechas. Los «short squezze» son más característicos de rebotes técnicos que de inicio de nueva tendencia.

Los tipos de interés continúan en fase alcista, la curva de tipos invertida, a 6 meses 4.74% y a 10 años 3.55% y los oficiales van a subir tan pronto como el 1 de febrero elevando así los de los plazos más cortos, eventualmente arrastrarán a los tipos de largo plazo al alza. EN marzo subirán de nuevo los tipos oficiales.

Si los tipos del Bono a 10 años, referente absoluto para los mercados y valoraciones, retoman la senda alcista (en noviembre alcanzaron el 4.3%) y regresan a los niveles de otoño, previsiblemente ls superarán, los mercados de renta variable y también el hipotecario e inmobiliario sufrirán.

La FED subirá tipos adicionalmente, cuando históricamente los ha subido para combatir la inflación no ha detenido el proceso de alzas hasta que los FED FUNDS han superado al IPC.

El IPC está hoy en el 6.5% pero está corrigiendo y es previsible que descienda hacia el 4%-5% en próximos meses, nivel coincidente con la expectativa de tasa terminal en la zona del 5%.

En teoría la FED no debería elevar los tipos más allá del 5%, si lo hace pondrá en serios apuros al Tesoro, además de dañar seriamente al conjunto de agentes económicos y a los mercados financieros.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta