A medida que se deteriora el panorama de las finanzas globales y se ralentizan el crecimiento económico y los beneficios empresariales, las expectativas de futuro pierden lustre y disminuye el afán de los inversores por asumir riesgos, el espíritu animal hiberna como los osos.

Los BENEFICIOS EMPRESARIALES EN RECESIÓN OFICIAL.., los organismos internacionales reduciendo estimaciones de crecimiento económico global y constantes rumores sobre la necesidad de un eventual aumento (contrario a la cacareada normalización) de esfuerzos QE de parte de los Bangsters Centrales, son incómodas premisas para los inversores en mercados de riesgo.

El modelo de cálculo de PIB en tiempo real -GDPNow- elaborado por la FED de Atlanta refleja un importante ajuste a la baja de la actividad desde finales de septiembre, además de gran disparidad entre la realidad del PIB, inferior al 1%, y las estimaciones del consenso aún esperando un crecimiento del+2.3%.

La exposición de los inversores a los mercados de riesgo está cayendo, huyendo de la volatilidad y buscando refugio principalmente en monetarios, tal como se desprende de los análisis de flujos recientes.

Según información del NYSE, la deuda o apalancamiento empleado para comprar valores muestra un descenso importante en los últimos meses hasta $ 453,896 millones, un 11% de caída desde los máximos históricos registrados en abril, $ 507,153 millones.

Una consideración relevante, por la alta correlación entre la marcha del Margin Debt y del S&P500, como muestra -DShort- en el gráfico siguiente en que ajusta la evolución del apalancamiento a la inflación.

La única herramienta real que los Bancos Centrales creen tener es la expansión cuantitativa o imprimir dinero a raudales y sin control para generar inflación y crecimiento -contra deuda-.

La gran trampa de liquidez, el exceso de capacidad instalada o el atascamiento de los mecanismos de transmisión de la política monetaria son factores que minimizan las posibilidades de éxito de la expansión cuantitativa.

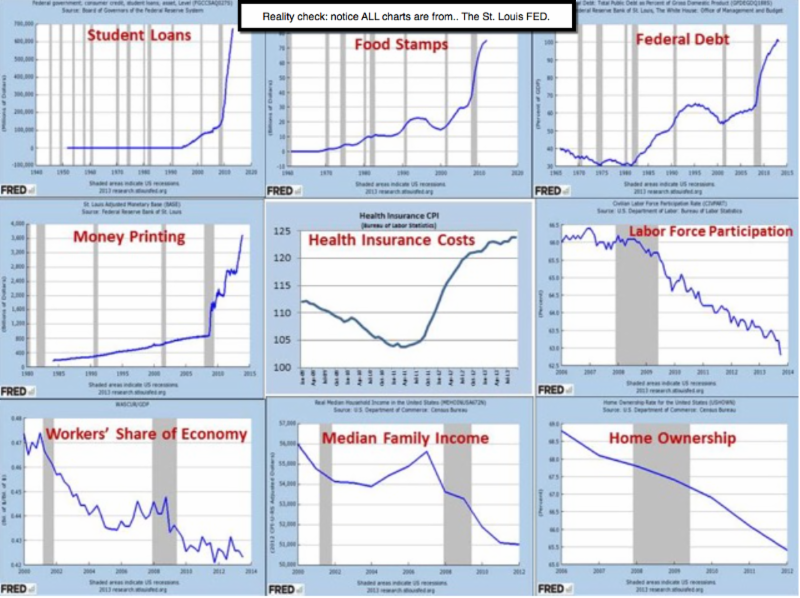

La utilidad marginal de los programas QE se ha tornado negativa y la propia FED admite inexistente la efectividad del QE-3… reconocimiento que no es óbice para evitar futuros programas, incluso tras observar el siguiente cuadro o foto fija del despropósito:

Además, distintos estudios atestiguan que prácticamente toda la riqueza creada desde 2007 ha recalado en beneficio del capital (empresas, empresarios, inversión especulativa, gestores…) no del trabajo.

La desigualdad se ha disparado a niveles históricos y así, la debilidad de la demanda y del consumo son difíciles de combatir.

La pirámide de deuda global, cercana a $220 BILLONES, crece a un ritmo que duplica al del crecimiento, los umbrales manejables de Deuda/PIB se han pulverizado o la capacidad de repago de esa deuda se deteriora con el paso del tiempo… pero la fiesta del QE se intensificará.

De acuerdo con información de McKinsey, el ritmo de crecimiento de la deuda en cualquiera de las áreas es muy superior al del crecimiento económico, con la deuda soberana liderando al resto con crecimientos siderales del 9.3% anual:

- «Household debt grew 2.8% annually.

- Financial sector debt grew 2.9% annually.

- Corporate debt grew 5.9% annually.

- Government debt grew 9.3% annually»

El aumento de la inflación es una necesidad crucial para mitigar el peso de las deudas pero los fuertes vientos desinflacionsitas impactan sobre las deudas de manera contraria y son un verdadero peligro y dolor de cabeza de Bangsters.

Temores que invitan a los Banqueros Centrales a no dudar cuando se trata de buscar soluciones aunque arriesgadas y de consecuencias no deseables incalculables como crear más dinero, QE, deuda o lo que sea menester para evitar un periodo deflacionista al estilo de los años ´30 en USA.

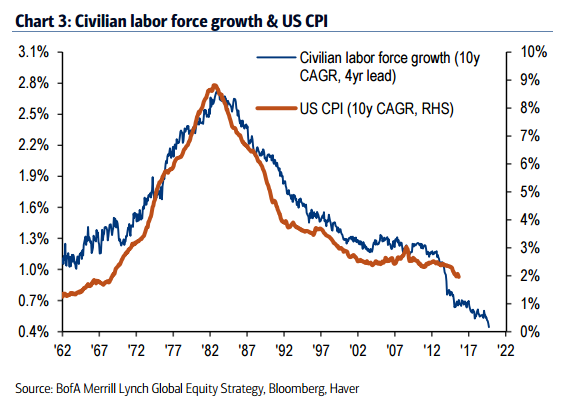

La inflación se encuentra en niveles alejados de los deseados umbrales de las autoridades pero su futuro tampoco invita al sosiego, vean interesante relación entre fuerza laboral e inflación, elaborado por Merrill Lynch.

Se trata de una situación inflacionista compleja y con lecturas muy relevantes sobre el futuro del mercado de metales preciosos,

ORO LARGO PLAZO

Lecturas especialmente interesantes ahora que el Oro intenta repuntar y cuyas previsiones (reservado en atención a lectores de pago).

Interesados en recibir más información y más concreta sobre mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.67 / día (€60 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con las sencillas claves para invertir que ofrecemos. Gracias.

www.antonioiruzubieta.com Información en cefauno@gmail.com

Twitter: @airuzubieta

Un comentario

es un muy interesante escrito