La hipótesis de sorpresas inflacionistas incomodando a FED y mercados está siendo poco contemplada por los expertos para este año.

Arabia Saudí ha rebajado el precio del crudo a distintos países importadores y una vez ha trascendido se ha producido una dura oleada de ventas de petróleo, que ayer cerró la sesión perdiendo más de un 4% en la sesión. Incluso después de saber que Libia ha cerrado las operaciones de extracción en una de sus principales instalaciones.

La caída de los precios en un entorno de recorte de la producción, como el que están propiciando los principales miembros de la OPEP desde hace meses, es una anomalía que despierta suspicacias sobre si la verdadera razón del descenso pudiera venir del enfriamiento económico y eventual caída de la demanda.

WEST TEXAS, diario.

La intuición habría sido de nuevo contrariada por la acción del precio. El conflicto en el Canal de Suez y estrangulamiento de la demanda por dificultades en el transporte hubieran sugerido alzas de precio y, sin embargo, el crudo se ha desplomado.

El West Texas llegó a perder casi un 5% en la sesión de ayer y terminó perdiendo un abultado -3.8%, incapaz de atacar con éxito referencias de control técnico en días pasados ayer el precio fue rechazado a la baja sin tampoco deteriorar la pauta.

Las posibilidades de recuperación continúan vigentes siempre que no se perforen niveles de soporte, la estacionalidad del crudo entra en un periodo de desplazamiento lateral de varias semanas del que no suele salir hasta mediados de febrero. Si lo hace antes compraremos, siguiendo los criterios operativos habituales de buscar potencial de rentabilidad con bajo riesgo.

Los expertos y en general los mercados siguen apostando por un escenario de soft landing para la economía de Estados Unidos, crecimiento económico y de los beneficios empresariales para este 2024.

La Secretaria del Tesoro, Sra Janet Yellen anticipa ya la victoria del soft landing y llegó a afirmar el viernes que: «US economy had achieved a long-sought soft landing, a historically unusual event in which high inflation is tamed without significantly damaging the labor market«. Veremos.

Esta semana comienza la temporada de publicación de resultados del cuarto trimestre de 2023 y aunque las expectativas son positivas se da la circunstancia de que los analistas han reducido sus estimaciones en nada menos que un 6.8% en las últimas fechas.

ESTIMACIONES DE BENEFICIO Q4.

La evolución de los beneficios empresariales en 3032 estuvo estancada y presentó nula relación con la de las bolsas durante el pasado año (el SP500 ganó un +24% y el Nasdaq +43%).

BENEFICIOS EMPRESARIALES SP500.

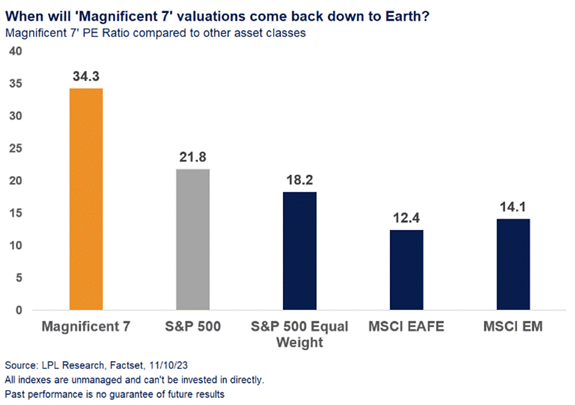

Los 7 Magníficos

Prácticamente toda la subida del mercado de los últimos 12 meses se explica por expansión de múltiplos, por lo que ahora el mercado está caro y especialmente los 7 Magníficos que tanto han recuperado y empujado al resto del mercado al alza:

VALORACIONES DE MERCADO, RATIO PER.

A pesar de las revisiones a la baja de los resultados del Q4, las previsiones de los expertos para el Beneficio por Acción -BPA- (earnings per share -EPS- en inglés) del SP500 siguen muy favorables para este año y el siguiente:

PREVISIONES BPA SP500

Los 7 Magníficos (Alphabet, Apple, Meta, Google, Nvidia, Tesla y Microsoft) se resarcieron ayer de las caídas de la primera semana del año en la que se dejaron alrededor de un 5%.

Ayer fueron los líderes del mercado (especialmente Nvidia y Apple) y empujaron al índice tecnológico a recuperar un +2.2%, el SP500 un +1.41% y el Dow Jones +0.58%.

NASDAQ-100, 60 minutos.

La sacudida bajista experimentada por los 7 Magníficos en la primera semana del año ha aligerado suavemente los excesos acumulados en semanas anteriores, aunque técnicamente es pronto para esperar que retomen las alzas.

Las lecturas técnicas de sobre venta desde las que esperar un rebote sostenido aún no se han presentado, salvo excepciones, y empresas como Nvidia han vuelto a registrar nuevos niveles máximos históricos.

La excepción es Apple, el valor de entre los grandes que más ha sufrido en los últimos días, el que más pesa en la ponderación de los índices y que además, después de rebaja de perspectivas de algunos analistas, queda en una situación de fragilidad técnica que confirmada arrastrará al conjunto del mercado a la baja.

APPLE, semana

Motivo para la cautela que, combinado con las lecturas de los índices y el hecho de que el rebote de ayer y el viernes se ha producido en respuesta a sobreventa de muy corto plazo (como señalamos en post del viernes), induce a esperar continuidad de la corrección de las bolsas.

Especialmente si, como esperamos, los datos de inflación americana que se publicarán esta semana, IPC el jueves y PPI el viernes, sorprenden negativamente y provocan aumento de la TIR de los bonos, es decir, caída del precio.

T-BOND, diario

Previsiblemente, la inflación no será tan bondadosa con los mercados en la primera mitad de año como lo fue el año pasado, ni como espera el consenso. En tal caso, la volatilidad estará asegurada en bonos y bolsas.

Al margen de lo anterior, los expertos auguran de nuevo un año 2024 estelar para los 7 grandes tecnológicos.

Los 7 Magníficos cotizan a múltiplos muy exigentes y con gran ilusión de parte de los expertos respecto a su evolución futura, por tanto, existe escaso margen de error para unas empresas cuyo potencial alcista se vislumbra limitado pero el inesperado bajista se presenta bastante más amplio.

El relato soft landing presupone que la economía retomará el crecimiento dentro de la normalidad, ~2.4%, el empleo permanecerá estable y la inflación contenida, de manera que la Reserva Federal podrá comenzar a bajar tipos pronto y gradualmente.

La realidad no suele estar del lado de previsiones tan acomodaticias y cualquier desviación en PIB, empleo o inflación desbaratará las positivas previsiones para los mercados o la cómoda travesía que los expertos proyectan tendrá la FED durante este año, particularmente si, como esperamos, la sorpresa viene de parte de la inflación.

Así, conviene no descartar la hipótesis de sorpresas inflacionistas incomodando a FED y mercados.

Stay Tunned!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com