Tan sólo tres meses han sido suficientes para cambiar completamente el panorama del mercado de crédito USA. Después de llevar a gala ser el principal receptor de fondos internacionales durante décadas, recibiendo sumas históricas de fondos en los últimos años -algunos huyendo de riesgos varios: geopolítico, europeo, emergente, bursátil…- la dirección de los flujos de fondos ha virado 180 grados.

El mercado de crédito es, con diferencia, el más importante y de mayor concurrencia de fondos en Estados Unidos. Después del mercado de divisas, que por global es el de mayor volumen en el mundo, el de crédito USA es el que acapara el mayor volumen, superando en unas 9 veces el combinado del resto de mercados USA.

Desde el mes de junio, los tipos de interés han subido del 1.6% hasta casi el 3% en el tramo del 10 años. Los inversores han retirado desde finales de junio cerca de $114.000 millones, los inversores extranjeros han vendido más deuda que nunca antes y los tipos hipotecarios se han disparado como no hacían desde el año 1987 (no es casualidad que las ventas de viviendas en junio cayeran hasta 394.000 unidades desde las 485.000 estimadas por el consenso de analistas, -18%).

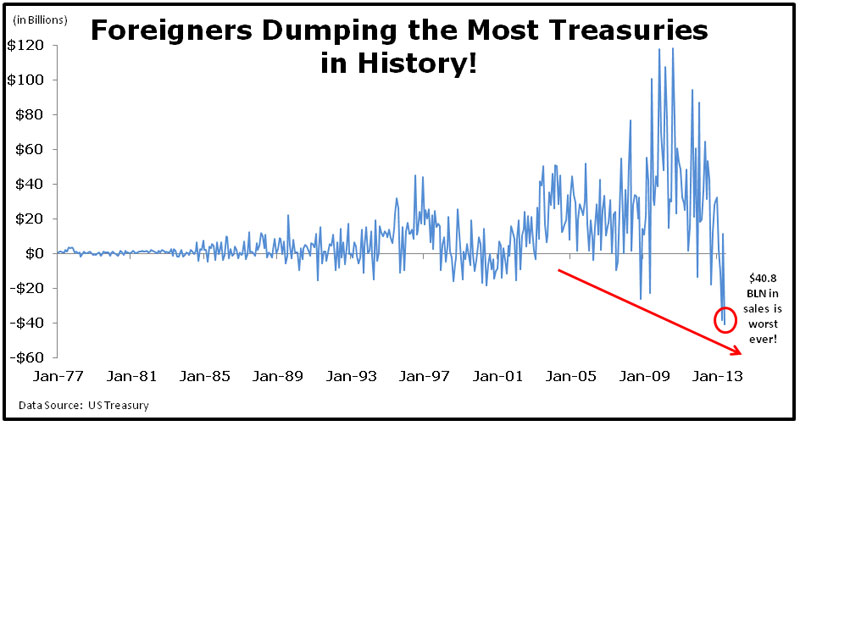

DEUDA USA. HUIDA MASIVA DEL INVERSOR EXTRANJERO

Los inversores internacionales, ex-USA, están deshaciendo posiciones de deuda USA a ritmo histórico y no sólo de deuda del gobierno, han vendido hasta la fecha además cerca de $5.000 millones en deuda corporativa y otros $5.2oo millones de títulos de agencias hipotecarias Freedie Mac y Fannie Mae.

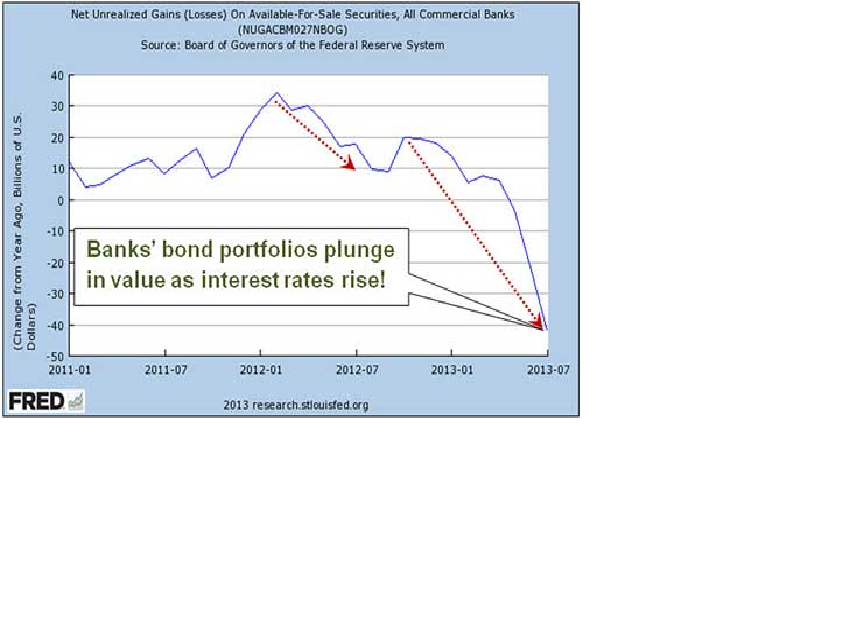

Como consecuencia de semejante comportamiento, los bancos sufren las consecuencias del descenso de precios en sus carteras de bonos de acuerdo con datos de la propia FED, los bancos americanos acumulan desde el 1 de julio unas pérdidas latentes cercanas a los $27.000 millones cifra que se aproxima a las estimaciones de analistas que consideran que por cada punto de subida en los tipos de interés de largo, los grandes bancos sufrirían un impacto de $36.000 millones en sus carteras.

El impacto de estos ajustes de cartera en el mercado de derivados podría ser explosivo, con cerca de $440.000 millones de dólares involucrados en derivados de tipos de interés. El pasado mes de junio este enlace explicó interesantes detalles de la situación.

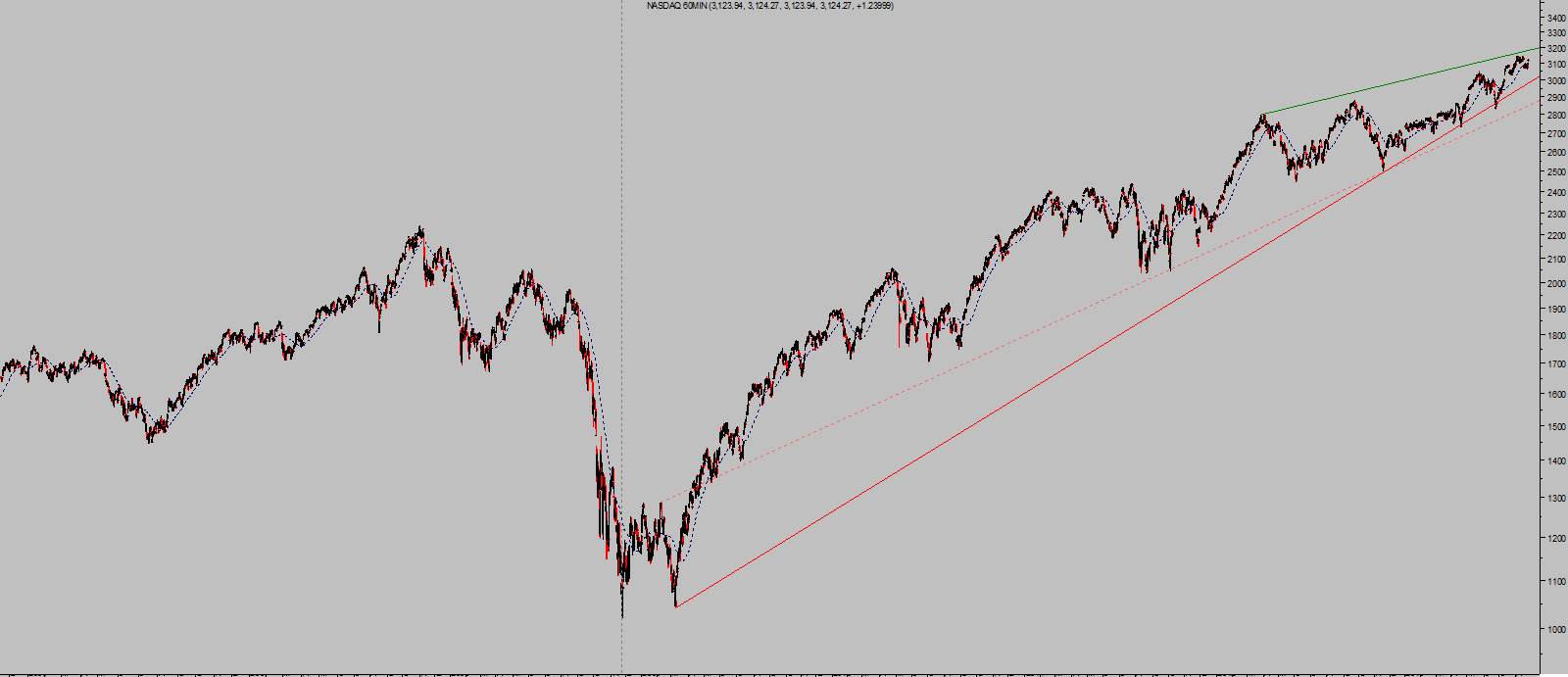

Mientras tanto, los mercados de acciones prácticamente sedados en zona de máximos, aunque mostrando una clara pérdida de momentum, que viene siendo expuesta en este blog desde hace semanas, y deterioro significativo de la pauta técnica de corto plazo, aún no intermedia. El sector bancario en igual situación.

El sector tecnológico cotiza en zona de máximos y envía señales técnicas con lecturas principalmente bajistas y potencial de caída brusca.

NASDAQ 100 60 minutos