Las últimas estimaciones de los analistas de Goldman sobre las inversiones o gasto en CapEx de las grandes tecnológicas en IA, las 5 hyperscalers, apuntan a los $740.000 millones este año y otros $996.000 en 2027, una progresión geométrica desde los 406k del año pasado y 227k del anterior.

El gráfico siguiente desglosa el CapEx por empresas y años, la progresión es espectacular:

Las mega inversiones continúan y son necesarias para el ambicioso desarrollo al que aspiran las grandes tecnológicas americanas. Alrededor del 25% de las inversiones se destina a chips y computación, el otro ~75% para infraestructura como centros de datos, redes, sistemas de refrigeración y energía.

El informe de Goldman «Tracking Trillions: The Assumptions Shaping the Scale of the AI Build-Out», estima unas cifras que son superiores a las del consenso del mercado y en ese sentido se muestran optimistas, sin embargo, también destacan el lado más complejo que sigue siendo la rentabilidad de esas inversiones (ROI).

En el apartado de gasto CapEx todo el mundo parece tenerlo claro, no tanto como el de ingresos y rentabilidad esperada de las inversiones que continúa incierto y exhibiendo motivos para al menos moderar el optimismo.

Además de otros escollos, la infraestructura de la IA tiene un factor de riesgo clave y es la rápida depreciación del hardware, mucho más acelerada que en cualquier otro desarrollo tecnológico hasta la fecha puesto en práctica.

Las GPUs tienen una vida útil óptima estimada de 2 a 3 años, para entonces quedan obsoletas para soportar la siguiente generación de chips que van evolucionando a gran velocidad.

Las tecnológicas van a tener que mantener un nivel de reinversión muy alto y además continuo solo para mantener su competitividad frente al resto.

Se calcula que toda la industria servicios de IA genera actualmente entre $50.000 y $60.000 millones en ingresos al año, una cantidad irrisoria en comparación con el dinero requerido para rentabilizar las inversiones. Esos ingresos incluyen todos lo que cobran por suscripciones (ChatGPT), licencias (Microsoft Copilot), servicios en la nube (Amazon Web Services y Google Cloud), además del software de empresas como Palantir o Salesforce.

Para justificar el gasto acumulado y el coste de oportunidad del capital (con una tasa de rendimiento mínima del 10%), según diversos expertos la industria tecnológica necesita generar ~$600.000 millones en ingresos cada, los hyperscalers necesitan multiplicar los ingresos actuales por 10 en el corto-medio plazo para cubrir la inversión en infraestructura. ¿Cuánto gasto por usuario se necesita?

Las empresas que usan plataformas de código abierto gastan de media de $248,41 al mes por empleado, mucho más que la media general de $10,59. Los hyperscalers que sostienen y construyen la infraestructura como Microsoft, Alphabet, Amazon o Meta necesitan unas cifras muy superiores solo para alcanzar una rentabilidad mínima.

Para que las grandes empresas tecnológicas alcancen los cerca de $600.000 millones en ingresos estimados como punto break even, el modelo de monetización actual basado en suscripciones de software tradicionales (no sólo las de uso corporativo) de $20 o $30 dólares mensuales por licencias de uso es totalmente insuficiente. Sería necesario que millones de usuarios en el mundo migren a planes premium y de consumo por uso con un coste entre $200 y $300 al mes. Posible?.

Los hyperscalers necesitan que las empresas globales automaticen millones de puestos de trabajo, reduzcan costes de personal y creen líneas de negocio novedosas y rentables gracias a la IA para que les compense pagar. Si esa adopción no es tan masiva y/o no se produce en los próximos dos años, la industria tecnológica se enfrentará a un serio problema de exceso de capacidad instalada. ¿ROI?.

Por otra parte, aunque los beneficios del primer trimestre han sido realmente buenos y se espera que continúen en el segundo y próximos trimestres, el sector tecnológico podría sufrir cierto enfriamiento en bolsa durante el segundo semestre debido a factores estacionales. El tercer trimestre del año es, históricamente, el período más débil y volátil del año para el sector tecnológico.

Para que el sector tecnológico siga subiendo al mismo ritmo que viene haciendo, los beneficios tienen que ser buenos y además tienen que al menos alcanzar las exigentes y muy optimistas estimaciones de Wall Street.

La semana próxima empieza la publicación de resultados del segundo trimestre, previsiblemente será otro trimestre bueno. Como referencia, se espera un incremento del beneficio por acción -BPA- del +24% en EEUU… +15,3% en Europa.

El post del lunes analizaremos otros aspectos muy relevantes de cara al comportamiento futuro del Nasdaq, técnicos, niveles a vigilar, proyecciones, actividad de insiders, ajuste valoraciones, etc…

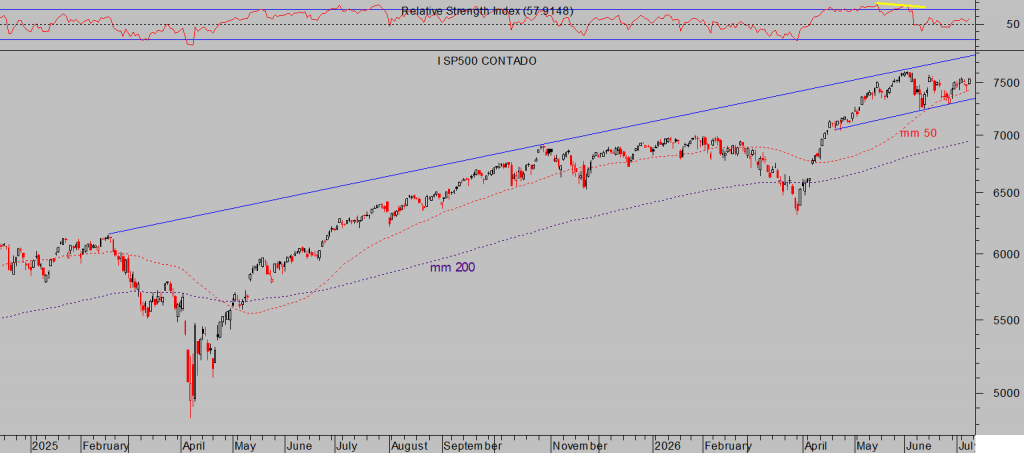

Por el momento los índices se están comportando de acuerdo con el guión que venimos compartiendo en estas líneas y a pesar de la volatilidad de los últimos días, el trasfondo continúa positivo y el rally de verano en marcha. Ayer el Nasdaq subió un +1.3%, el SP500 un +0.81% y el Dow Jones +0.27%.

NASDAQ-100, diario.

SP500, diario.

DOW JONES, diario

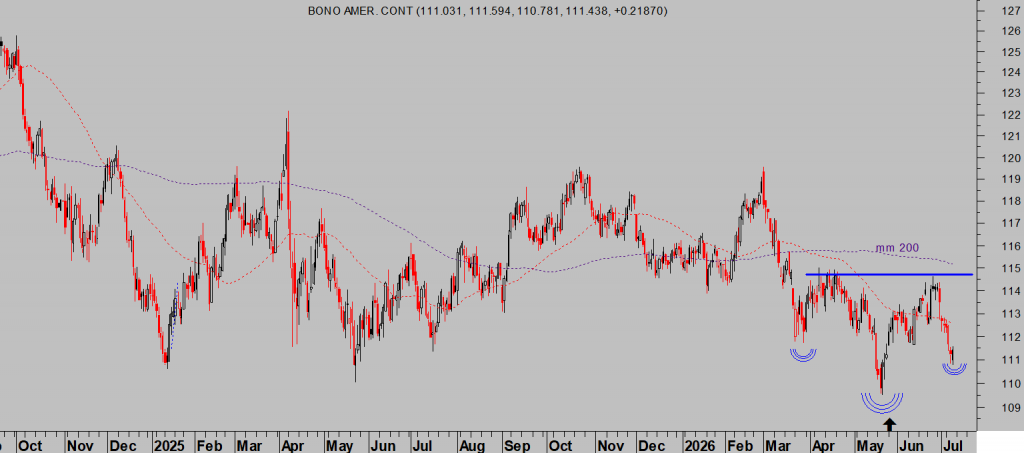

Los bonos han corregido en precio y la rentabilidad ha subido bastante en los últimos días con el Bono a 10 años escalando hasta el 4.56% y a 30 años -T BOND- hasta el 5.05%, niveles de control y a vigilar.

El desarrollo técnico, formación incipiente de pauta de gran interés y otros factores como la estacionalidad o el panorama de mercados de acciones y previsiones para finales de julio y semanas en adelante que sugieren cierta rotación bolsa-bonos invitan al optimismo frente a los mercados de deuda soberana USA.

T BOND, diario.

Después de haber obtenido una muy interesante rentabilidad con las alzas de precio de mayo y junio, ahora nuestros lectores disponen de una nueva estrategia, de muy sencilla aplicación vía ETF, con gran potencial y riesgo limitado.

Además mantienen abiertas otras sugerencias operativas, también de riesgo bajo y controlado, como la siguiente con la que en pocas semanas acumulamos una potente rentabilidad superior al 120%.

ETF CACAO -X2 -LCOC-, diario

Buen fin de semana a todos!.

El escenario de mayor probabilidad para Bitcoin se presenta muy alcista de cara a próximas semanas. Previsiblemente Ethereum se comportará mucho mejor, las proyecciones son verdaderamente ambiciosas y algunas empresas relacionadas disponen de un recorrido imponente. Interesados en recibir información gratuita al respecto, con nombres concretos de empresas y niveles objetivo, pueden enviar solicitud al correo: cefauno@gmail.com, sin ningún compromiso.

Stay Tunned!

Más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán análisis, claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado, siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta.