El viernes se publicó en Estados Unidos el informe de empleo más desconcertante de los últimos tiempos, añadiendo confusión a un escenario macro ya de por sí incierto.

Se crearon 339.000 nuevos puestos de trabajo, una cifra muy fuerte y casi el doble de los cerca de 180.000 que proyectaban los expertos. Un dato positivo para la economía y el mercado de trabajo pero menos favorable a ojos del mercado que con fuerte creación de empleos infiere la necesidad de que la Reserva Federa continúe elevando tipos para enfriar la actividad económica hasta combatir la inflación.

Resultó especialmente chocante que creando tantos trabajos la tasa de paro, sin embargo, subiera nada menos que 3 décimas pasando del 3.4% al 3.7% en un sólo mes, el mismo en que se ha creado semejante número de nuevos puestos de trabajo.

Las subidas de la tasa de paro desde zona de mínimos históricos no son positivas para la marcha de la economía ni de la bolsa, suele coincidir con el inicio de recesiones económicas y advierte techo de mercado a la vista.

El dato de mayo subiendo 3 décimas ha sorprendido pero es aún temprano para evaluar si es el inicio de una tendencia tanto como su impacto sobre mercados o sobre la decisión que adopte la FED en su reunión de la próxima semana.

Según informó inmediatamente después de la publicación del informe de empleo el viernes. el portavoz no oficial de la FED, Sr Timiraos, las autoridades no van a cambiar la idea de «pausa» prevista para la reunión de la semana próxima y que, en caso de duda, primará que el paro se ha situado al nivel más alto desde febrero de 2022. Pero advierte la posibilidad de continuar elevando tipos más adelante.

Timiraos: «Friday’s contradictory jobs report may not be a game changer for the Fed’s June debate but it underlines the rising probability of a “skip” instead of a “pause,” with higher rates later this year».

El dato de empleo amplifica las dificultades de la Reserva Federal para actuar, erosiona las posibilidades para comunicar exitosamente y transmitir confianza con sus decisiones, justamente cuando después de subir los tipos 5 puntos en 14 meses y no haber derrotado a la inflación se dispone a «pausar» las subidas.

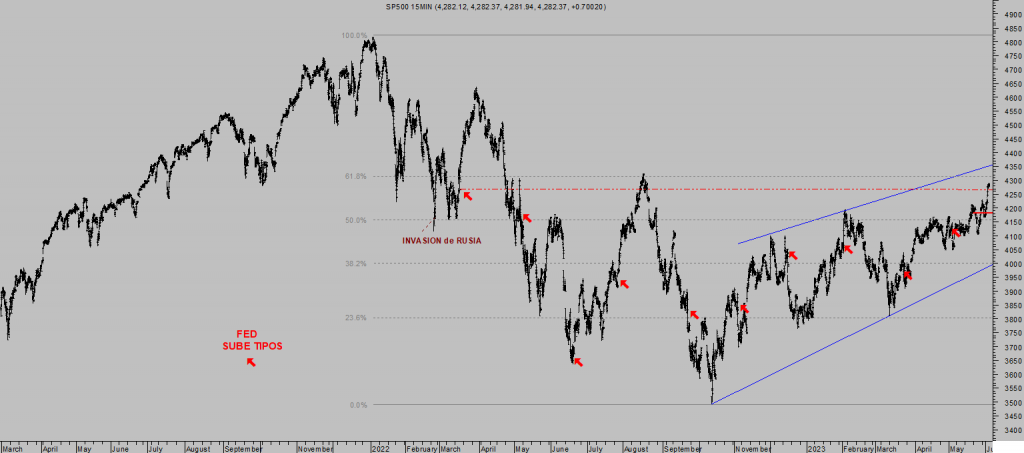

El mercado cotiza sobre los niveles de la primera subida de tipos de marzo de 2022.

SP500, 15 minutos.

Bank of America: «El informe de empleo de mayo es especialmente difícil de analizar para la Reserva Federal. A la salida de la reunión de mayo, afirmamos que la Reserva Federal se inclinaba por mantener el tipo en junio, y que la responsabilidad de justificar una subida recaería en los halcones. Creemos que el informe de empleo de mayo es lo suficientemente suave como para justificar un mantenimiento».

Los inversores tomaron el informe de empleo con gran ilusión e ímpetu comprador. Los índices subieron con fuerza, liderados por el Dow Jones que cerró arriba un +2.12%, el SP500 un +1.45% y el Nasdaq un más modesto 1.07% después del potente rally alcista de las últimas semanas.

NASDAQ-100, 60 minutos.

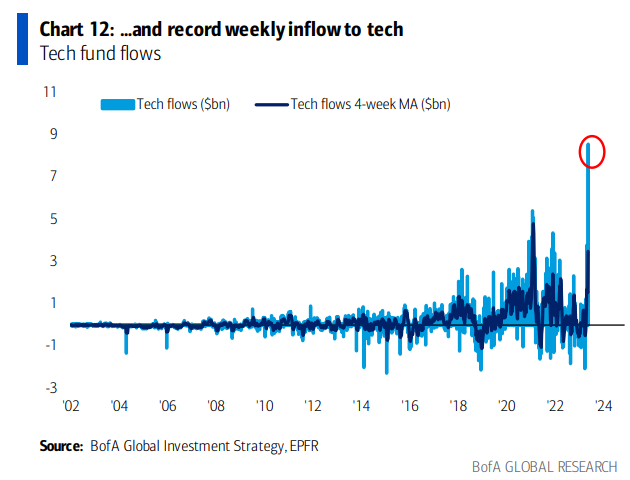

Siempre llama la atención el comportamiento de los inversores, tras subir el índice cerca de un 35% desde los mínimos de enero, la semana pasada fue cuando el espíritu animal de los inversores despertó y se lanzaron a comprar acciones tecnológicas de manera fulgurante, sin precedentes:

El comportamiento del Nasdaq ha sido estelar en los últimos meses, mucho más fuerte que el resto de índices bursátiles americanos. Su diferencial, por ejemplo, con el Dow Jones ha excedido el 24% convirtiéndose en el mayor desacople nunca antes registrado desde el nacimiento del Nasdaq en 1971.

Otro hito recién conseguido por el índice tecnológico, no la primera vez que lo consigue, es haberse distanciado de su media de 200 sesiones más de un 20%.

NASDAQ-100, diario.

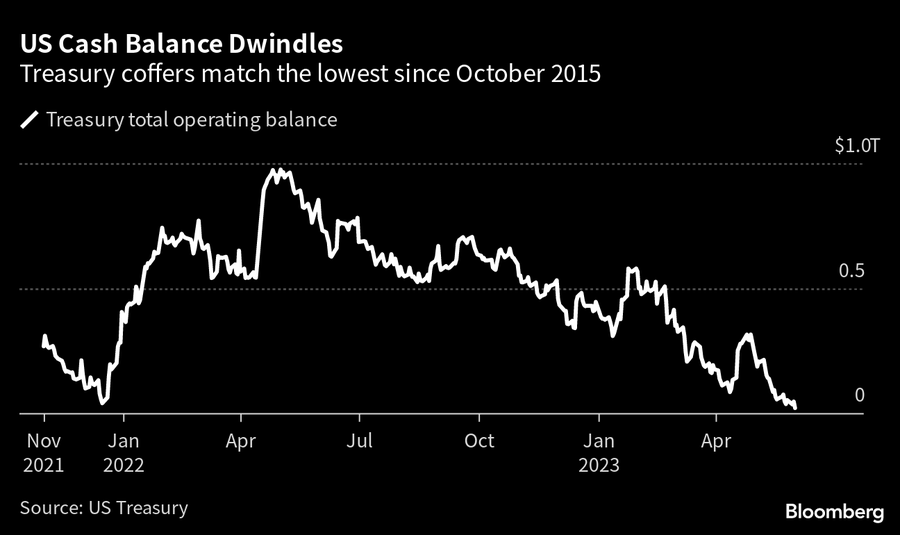

El último acto de la comedia del techo de deuda ha finalizado, los políticos americanos de los dos grandes partidos se han concedido una tregua hasta 2025 para, como siempre, continuar gastando y emitiendo deuda sin control (más que elevar el techo de deuda, han aprobado suspenderlo).

Las negociaciones se han extendido hasta la fecha límite, hasta que el Tesoro había agotado prácticamente todas sus reservas, y han elevado la tensión sin causar otra cosa que cierta incertidumbre y miedo inversor.

Miedo que ha servido para que las bolsas pudieran continuar subiendo y dejando fuera a la mayoría, como acostumbra. Lo más curioso es que el rally también ha dejado fuera a la mayoría de acciones, es decir sólo han subido unas pocas de gran capitalización y peso en la formación del precio de los índices.

El SP500 sube cerca del 10% en el año en curso, ese mismo índice calculado bajo la premisa de que cada valor aporta lo mismo a la formación del precio (equal weight) está en negativo:

El número de acciones que ha participado en las alzas, medido a través del porcentaje que supera al índice SP500 ha caído a niveles mínimos históricos.

Cuando la semana pasada se conoció la resolución favorable para superar el escollo del techo de deuda, decayó la tensión, fue cuando los inversores vieron luz verde y se lanzaron a comprar acciones en masa tal como muestra el gráfico de flujos de más arriba pero, como también es costumbre, el mercado no suele recompensar a las mayorías. Veremos!.

El Tesoro va a comenzar a reconstruir sus reservas de inmediato, necesita emitir deuda en un volumen verdaderamente escandaloso, tal como se expone detalladamente en post reciente, que va a ocasionar un efecto «crowding out» y a detraer liquidez del sistema.

La liquidez se viene contrayendo desde hace semanas, a un ritmo lento y controlado pero decayendo y moviéndose de manera atípica y divergente respecto al mercado de acciones y existen motivos para esperar que continúe cayendo.

Los fondos monetarios representan cerca del 13% de la capitalización del mercado de renta variable en Estados Unidos, comparado con el con el 24% de febrero de 2003 o con el 46.9% de febrero de 2009.

En ambas ocasiones, el mercado había corregido excesos y cotizaba en zona de mínimos plurianuales, se crearon unas condiciones técnicas y de valoración muy favorables para el desarrollo de los fuertes rallies que a continuación de desarrollaron.

S&P500, mensual.

Hoy, por el contrario, el mercado cotiza muy cerca de zona de sus máximos históricos y, además, con los tipos oficiales en el 5.25% la renta fija se ha convertido en una gran competencia para las bolsas.

La rentabilidad por dividendo del SP500 es de sólo del 1.65%, frente al 5.25% que ofrece la rentabilidad libre de riesgo.

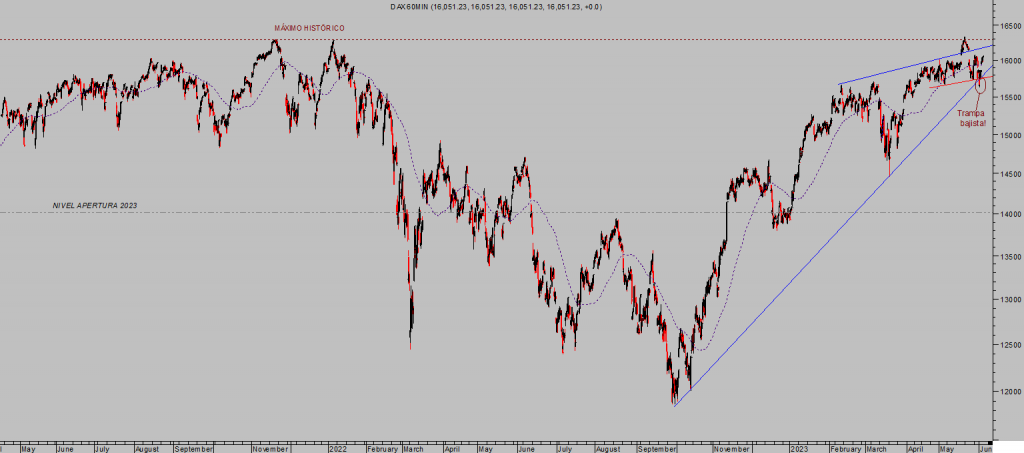

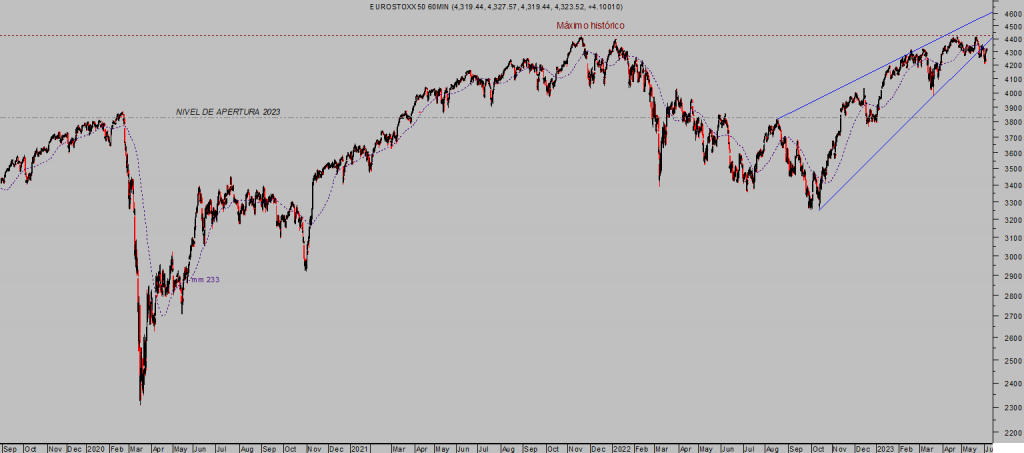

La estacionalidad desfavorable «sell in may & go away» avanza con el mercado en total calma, por el momento, y con ciertas trampas de mercado como las observadas la semana pasada con los índices europeos perforando en falso referencias de control.

DAX-40, 60 minutos.

EUROSTOXX-50, 60 minutos.

La recuperación de las últimas sesiones ha dejado pillados a muchos cortos abiertos al calor de la perforación de niveles, pero es aún técnicamente insuficiente para obligar a modificar el entramado técnico y las perspectivas.

Las espadas siguen en alto.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta