El Dólar continúa avanzando en su carrera bajista contra el Euro respondiendo a intereses o devaluación competitiva, criterios técnicos o de mercado, responsables de que el cruce Euro-Dólar se sitúe en niveles mínimos de más de dos años. En sólo 10 meses, desde el pasado mes de marzo, el Euro se ha revalorizado contra el dólar cerca de un 13%.

EURO DÓLAR, diario.

En 1971, la administración Nixon decidió desvincular al Dólar del patrón Oro y su Secretario del Tesoro, John Connally, respondió a las sospechas y dudas de los acreedores en dólares con gran indiferencia y diciendo «El dólar es nuestra moneda, pero es vuestro problema».

No es sólo indiferencia, también denota la soberbia de quienes inundados en deudas osan con desafiar a su acreedor escudándose en el famoso lema: si debes dinero al banco tienes un problema pero si debes demasiado dinero el problema lo tiene el banco.

Ahora, 50 años después, se repite similar situación. El Dólar está perdiendo valor en los mercados internacionales de divisas mientras que monedas como el Euro ganan posiciones y su economía pierde competitividad en los mercados internacionales, además de importar deflación.

Un Dólar barato supone caída del precio de las importaciones para Europa, caída del precio del crudo y del resto de materias primas, es decir, presiones desinflacionistas. La Eurozona ya padece desinflación desde hace tiempo y el descenso del Dólar puede empujar hacia la deflación.

La tasa de inflación de la Eurozona acumula 4 meses en terreno negativo, muy a pesar de las inundaciones monetarias reiteradas y originadas desde el BCE.

INFLACIÓN EUROPEA vs BALANCE BCE.

El Banco Central Europeo celebró ayer la reunión del Consejo de diciembre, recortando sus expectativas de inflación y alejando la posibilidad de que el IPC alcance el umbral del 2% más allá del año 2024.

Una caída del Dólar, por tanto, debe ser contrarrestada por el BCE, se trata de un contra QE y según los expertos aplicando medidas aún más expansivas para evitar que la subida del Euro merme los esfuerzos de la autoridad monetaria europea.

Además la fortaleza del Euro es también un problema para las exportaciones de la UE, concretamente para el motor de la economía europea, Alemania.

Lagarde, ayer tras la reunión del Consejo, aludió a la situación de la moneda única de manera quizá demasiado tibia: «ECB to monitor exchange rate ‘very carefully’».

El Banco Central Europeo decidió ayer extender y aumentar los programas de ayuda o QE, reconociendo actuar bajo una «inercia activa». Es decir, la autoridad monetaria admite veladamente estar presionado a actuar repitiendo las mismas respuestas (errores?) del pasado pero amplificadas, más dinero, ampliación del PEPP -Pandemic Emergency Purchase Program -en 500.000 millones de euros, y más tiempo, 9 meses.

Los desafíos a combatir por el BCE son varios y variados, la inflación, la fortaleza del Euro, debilidad económica generalizada, Brexit o propagación de la pandemia hacen un combinado de máxima incertidumbre y peligroso que el BCE trata de contrarrestar con dinero fake, tipos cero y comunicación positiva.

Los mercados esperaban este tipo de reacción desde hace semanas y su respuesta ayer fue negativa, hoy más negativa aún con los principales índices europeos cayendo más de un punto porcentual.

Típica reacción «sell the news» y caídas que venimos anticipando desde hace dos semanas como escenario de mayor probabilidad.

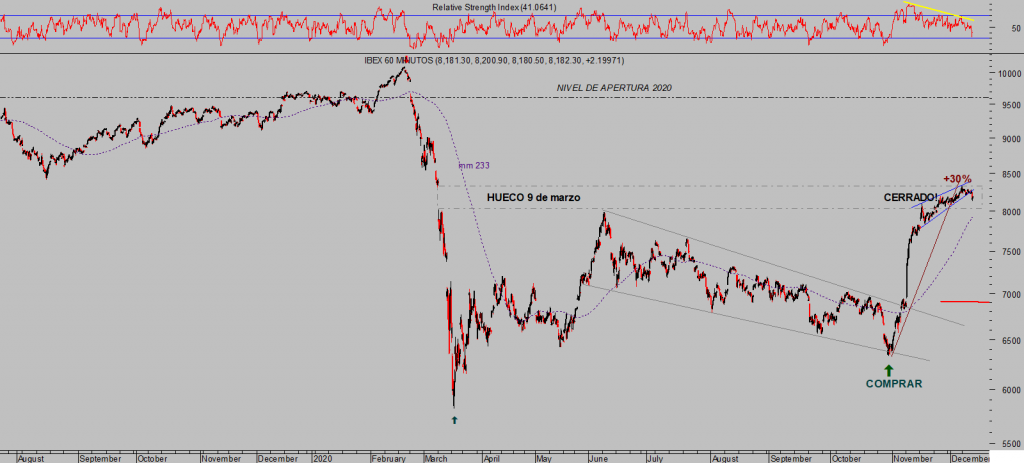

IBEX-35, 60 minutos.

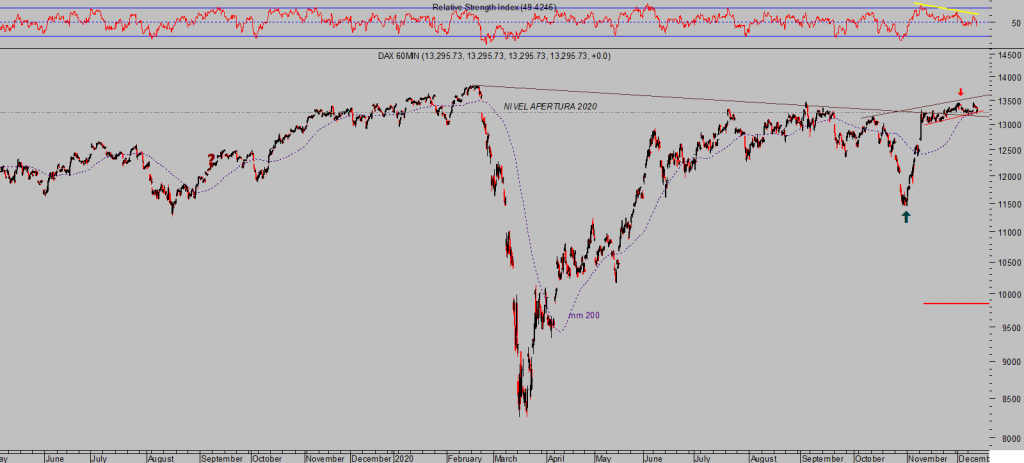

DAX-30, 60 minutos.

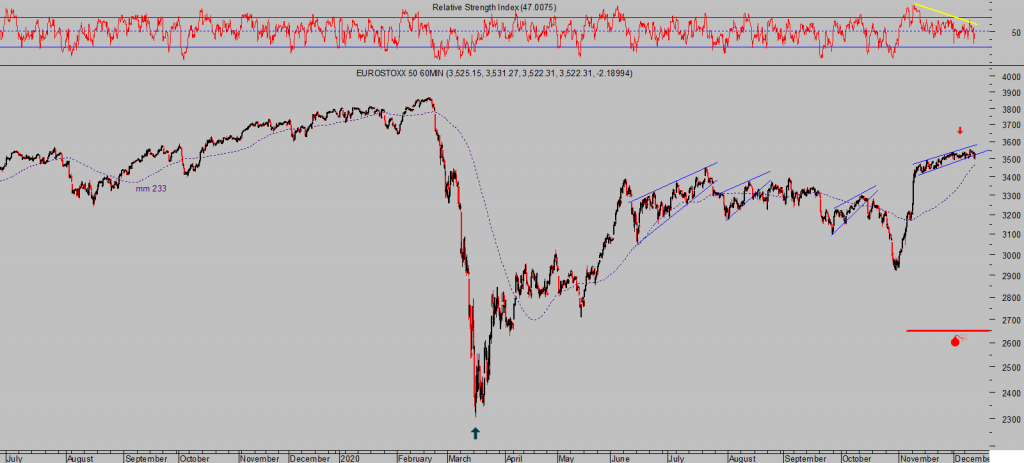

EUROSTOXX-50, 60 minutos.

En realidad, es difícil que las medidas del BCE consigan alguno de sus propósitos en lo referente a estimular el crecimiento económico, la inflación o la estabilidad financiera. Más bien está siendo construida gran inestabilidad financiera lenta pero concienzudamente por las políticas empleadas y ampliadas cada dos por tres.

Aplicar idénticas medidas repetidamente y con mayor potencia no es sinónimo de éxito en las mismas y menos aún garantía de que terminen incidiendo de la manera deseada, más allá de evitar un desplome de economías y mercados, por el momento.

La «inercia activa» es indiscutible que ha arrestado el mercado de deuda, detalles explicados en el post de ayer, y lo que sin duda consigue es deprimir los tipos de interés a niveles inimaginables.

Tras el Consejo de ayer, por ejemplo, el gobierno de España colocó una emisión de deuda a 10 años a tipo negativo!, Portugal también se financia a 10 años a tipos negativos, Italia al 0.5%, Alemania -0.63% o Francia a -0.38% a 10 años.

¿Por qué confiar en que fabricar dinero fake en abundancia, activar el helicóptero monetario, adueñarse de los mercados, etc… es buena idea?. Es un acto de fe que no compartimos, lo que si podemos hacer es dilucidar sobre el origen y motivo por el que se ha llegado a esta situación de excesos de deuda y por qué se puede continuar fabricando dinero y deuda sin aparente problema.

Una de las explicaciones más razonables para entender porqué las autoridades se pueden permitir el intento de solucionar todo con dinero creado ad hoc es precisamente el asunto más arriba comentado. La supresión del Patrón Oro en 1971, de aquellos barros estos lodos, fue la espita que permite a los gobiernos caer en tentaciones y tratar de solucionar cualquier problema contra deuda, con dinero recién inventado y fake.

Desde que en 2010 las autoridades comenzaron a abusar de sus competencias e inventar dinero para comprar los problemas generados por la crisis subprime y además como afirmaban comprar crecimiento económico, venimos defendiendo la idea de que el empleo, la productividad o la estabilidad no se crean apretando botones desde los despachos. Desde entonces, denominamos recuperación a trompicones a la presunta recuperación económica de la última década.

Sin la triste supresión del patrón oro, los gobiernos nunca hubieran podido cometer los excesos que hoy sufren, ni los tipos podrían permanecer tan bajos, los bancos centrales nunca hubieran podido convertirse en magos maliciosos y probablemente habría imperado la disciplina presupuestaria, buena gestión, la importancia del trabajo bien hecho y la productividad…

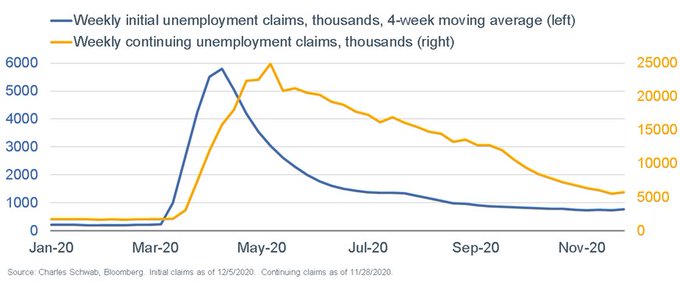

Ayer se publicaron en Estados Unidos las Peticiones de Subsidio al Desempleo semanales, reflejando el enfriamiento económico, derivado de la oleada del coronavirus, cuestión que además pone de manifiesto la dependencia de estímulos y necesidad de lanzar con la máxima urgencia el programa de estímulos propuesto la semana pasada por importe de $908.000 millones.

Las peticiones subieron la semana pasada con fuerza, casi 140.000 nuevos solicitantes hasta alcanzar las 853.000 frente a las 725.000 esperadas. Las peticiones acumuladas en las últimas 4 semanas subieron también hasta 5.76 millones, frente a las 5.21 millones esperados y a los 5.53 millones de la semana pasada.

Se trata del mayor incremento de solicitudes semanales desde el inicio de la crisis, sólo por detrás de los registrados en la semana del 28 de marzo.

PETICIONES SEMANALES SUBSIDIOS AL DESEMPLEO, USA.

Nadie sabe con certeza lo que depara el futuro pero la lógica, también la experiencia histórica, sugieren que la prosperidad no se puede alcanzar contra deuda, que las políticas monetarias y fiscales han entrado en una espiral esquizofrénica y no existe plan de salida, en la medida que más se prolongue la situación, mayor será el deterioro, mayor el descrédito de las autoridades y menos el impacto a largo plazo de las políticas.

Tras la potente espantada alcista de las bolsas en noviembre, anticipada aquí y acompañada de distintas estrategias que han generado ganancias suculentas a nuestros lectores, superiores 50%, vean un ejemplo…

BBVA diario.

… las bolsas llevan varias jornadas sin apenas progresar, desplegando técnicos para la prudencia y dibujando pautas con implicaciones bajistas que hoy parecen estar impactando en los índices. Mantenemos interesantes estrategias de muy sencilla aplicación, de riesgo bajo y controlado, orientadas a rentabilizar las caídas en marcha.

DOW JONES, 60 minutos.

Probablemente el Dólar todavía dispone de cierto margen para avanzar en su carrera bajista, sin embargo, la situación y escenario de mayor probabilidad invitan a observar su comportamiento desde la perspectiva de oportunidad y pronto evaluaremos la idoneidad de desarrollar y compartir estrategia en un entorno muy favorable en términos de rentabilidad riesgo.

DÓLAR INDEX, semana

Este fin de semana se presenta interesante en Estados Unidos, se deciden las elecciones desde el plano legal. El lunes vota el Colegio electoral que elegirá al Presidente, poco después de que el Tribunal Supremo presente el fallo de la demanda de Texas para cambiar el resultado.

BUEN FIN DE SEMANA A TODOS !!!

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog! por sólo €0.89 / día (€80 al trimestre). Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves que ofrecemos para invertir.

Información en cefauno@gmail.com.

Twitter: @airuzubieta

2 respuestas

Buenas tardes Antonio

Me llamo Alvaro , sigo tus análisis abiertos y me parecen interesantes

Estoy dispuesto a suscribirme a tu firma para recibir aanalisis alertas y propuestas de inversión para rentabilizar el capital propio

A la espera de tus noticias

Alvaro

Buenos días Álvaro,

gracias por le interés.

Formalizar la suscripción es sencillo, se realiza el abono mediante transferencia a cuenta bancaria y remitimos clave a la mayor brevedad.

Saludos,