El IPC o índice de precios al consumo americano descendió 4 décimas en junio, gracias al fuerte descenso de gasolinas, situando la tasa interanual en el 3.5%. Además de los combustibles, hubo varios componentes del IPC que registraron un comportamiento negativo de los precios en junio:

El 3.5% de IPC resultó inferior al de las estimaciones de consenso aunque es todavía muy elevado respecto al umbral del 2% de las autoridades monetarias, en todo caso fue un cierto alivio para los inversores. La tasa subyacente (que excluye energía y alimentos) descendió también por debajo de estimaciones quedando en el 2.6% interanual.

IPC Y TASA SUBYACENTE, INTERANUAL.

La vuelta al alza del precio del crudo en las últimas sesiones, los efectos de segunda ronda que aún se esperan de las alzas del crudo de meses pasados junto con el impresionante alza de los precios de los semiconductores son factores que pueden tensionar la inflación en próximos meses y explican la postura vigilante de la FED.

Los inversores esperaban los datos de inflación con esperanza, las previsiones apuntaban a un descenso del IPC mensual de 3 décimas, aunque vigilantes y conscientes de que cualquier desviación al alza habría provocado un importante brote de volatilidad en los mercados.

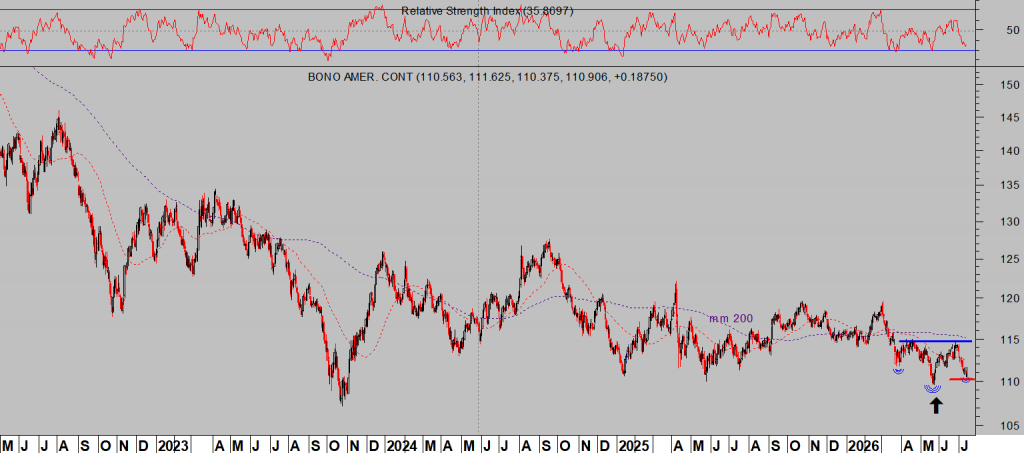

Principalmente en los de renta fija de largo plazo, tal como apuntaba el post de ayer las referencias de control del T Bond se encontraban muy próximas y su perforación además de negar un escenario de recuperación (con el que trabajamos y pretendemos capitalizar a través de una estrategia sencilla pero de gran potencial compartida con lectores) habría desencadenado una oleada de ventas inquietante.

T BOND, diario.

Aunque la tendencia de los bonos es claramente bajista de largo plazo, por una serie de argumentos de peso y estructurales que no será sencillo revertir, ahora existen diversos factores (analizados aquí habitualmente como el posicionamiento, estacionalidad, estructura de precios, análisis técnico, etc… y ayer recordados Bonos USA en zona clave, ¿rebotarán?. Análisis tendencia en Bolsas, West Texas, Oro y Plata) que favorecen un desenlace positivo y rebote técnico de precios de la renta fija de largo plazo de cara a próximas semanas.

El binomio rentabilidad riesgo de apostar por alzas de los precios de la deuda es verdaderamente atractivo para comprar es incluso un entorno perfecto para apalancar la posición (interesados pueden solicitar detalles sobre la estrategia).

La inflación será clave en otoño y de cara a final de año para los mercados de deuda, los de largo plazo particularmente, si persisten las presiones no va a agradar a los mercados y además la Reserva Federal se vería obligada a cumplir con su cometido y elevar tipos.

Ayer su nuevo presidente, Kevin Warsh, se comprometió ante el Congreso a bajar la inflación, afirmando que no tiene tolerancia hacia una inflación alta. No obstante, el Sr. Warsh no se pronunció mucho respecto a los tipos de interés, en consonancia con su postura de no anticipar ni ofrecer guiños sobre próximos movimientos (de hecho ha suspendido el «forward guidance»). Ante las preguntas de los legisladores de ambos partidos, Warsh se comprometió a mover los tipos de interés sin tener en cuenta factores políticos (?¿?).

La realidad es que a pesar de la postura hawkish mostrada en la reunión del FOMC de junio y después demostrada en las actas, resulta que la mayoría de los miembros del Comité en favor de esa postura hawkish no tiene derecho de voto. Aunque el diagrama de puntos (dot plot) no identifica a los miembros individuales, los que tienen derecho a voto muestran un sesgo más expansivo (dovish) que los miembros sin derecho a voto.

El problema que se atisba en el horizonte es que si la inflación repunta, recomendando alzas de tipos, pero el Sr Warsh (por motivos no políticos) decide mantener los tipos de interés inalterados con el apoyo de la mayoría de miembros del comité, los mercados pueden reaccionar mal y especialmente los de renta fija. Asunto de interés para después del verano.

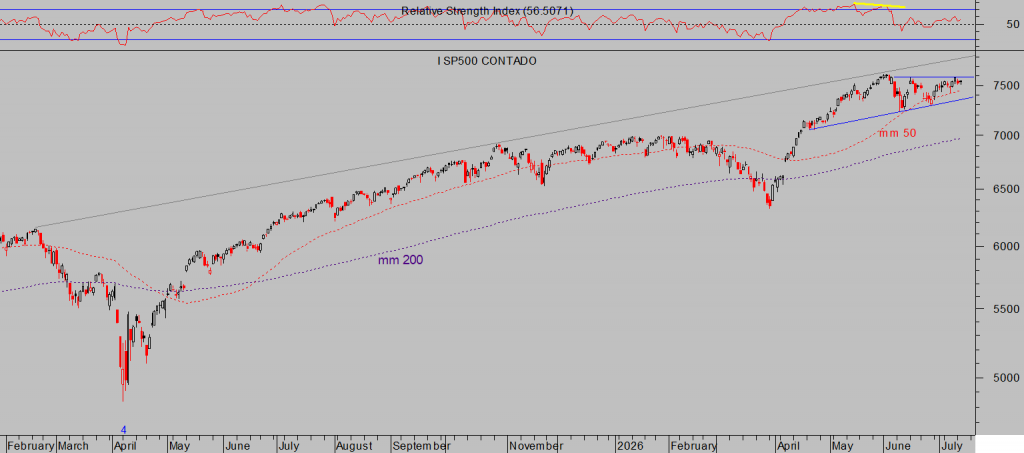

Ayer las bolsas también tomaron el dato de IPC con alivio y optimismo, los inversores reaccionaron con compras desde el inicio de la jornada que elevaron las cotizaciones hasta el cierre, el Nasdaq cerró con ganancias del +0.90%, el SP500 + 0.38% y el Dow jones +0.02%.

«Los niveles de control permanecen intactos y a pesar de la indecisión y motivos mas que suficientes para caer, es todavía probable que mientras no se perforen zonas de soporte, antes de corregir se produzca un impulso al alza», reflexión compartida con lectores en el post de ayer que se mantiene vigente a pesar de que los índices no han conseguido aún rebasar sus referencias de resistencia y continúan en el letargo de la consolidación lateral en el que los índices llevan inmersos desde hace semanas.

NASDAQ-100, diario.

SP500, diario.

Letargo técnico del Nasdaq y del SP500 pero no del Dow Jones, que se ha comportado mejor y conquistado niveles máximos históricos este mes de julio mientras que el Nasdaq los registró en la primera sesión de junio. Ayer el Dow Jones consiguió salvar su aspecto técnico por los pelos al caer hasta la base de la pauta técnica en desarrollo desde donde rebotó de manera precisa dejando plasmada una huella técnica en gráficos candlestick que invita al optimismo, para el muy corto plazo al menos.

DOW JONES, diario.

Ha comenzado la temporada de presentación de resultados del segundo trimestre, por el momento se han retratado pocas compañías dentro de las cuales están algunas de las grandes entidades financieras y han sido bastante positivos, como se esperaba.

Los resultados de las tecnológicas son quizá los más esperados e importantes dadas las excelentes expectativas con las que trabaja Wall Street y ha ido aumentando tras conocerse lo buenos que fueron los del primer trimestre (aunque en alguna medida inflados por el reembolso de los aranceles después de que el tribunal obligase a Trump a devolverlos).

En general se espera un incremento de beneficios importante para el conjunto del mercado en el segundo trimestres, la cuestión radica en si serán sostenibles y durante cuantos trimestres (más información en post de mañana).

La temporada de resultados recién comenzada se espera estelar y, en caso de ser satisfechas, aumentará el optimismo de los inversores, las compras de acciones y alzas de las cotizaciones dirigiendo a los índices a nuevos máximos históricos.

Las expectativas son muy exigentes y cuando esto sucede hay que extremar la prudencia con las empresas que no cumplan.

IBM presenta resultados el próximo 22 de junio pero el lunes emitió un comunicado rebajando expectativas, las acciones cayeron un -20% de golpe. Ojo, se trata de la mayor debacle del precio en una sesión desde los años ´70.

En esta temporada de resultados no se espera un incumplimiento generalizado de expectativas pero a medida que avance el año las cosas pueden cambiar y la probabilidad de que aumenten los incumplimientos de manera más extendida es elevada.

Mientras que la música suene la fiesta continuará en los mercados, la liquidez sigue abundante como analizamos en post reciente Liquidez en clave de mercado. Crisis en crédito privado. ¿Rotación apoya la tesis SP500 ->8.200? pero es también un factor que conviene mantener bajo el foco de cara a la segunda mitad del año.

Entretanto, mantenemos un perfil cauteloso y diversas operaciones abiertas seleccionadas con objeto de evitar caer en la trampa de expectativas, de riesgo reducido y controlado frente a un interesante potencial de ganancias,

FRESENIUS MEDICAL -FMS-, semana.

SHARPLINK -SBET-, semana.

Más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre, recibirán análisis, claves para invertir y ganarán dinero con sencillas estrategias de probada eficacia y riesgo limitado, siempre bajo control.

Información en cefauno@gmail.com.

Twitter: @airuzubieta.