Los datos macro publicados ayer en Estados Unidos, igual que sucedió con el IPC del miércoles, han coincidido de manera exacta con las previsiones de los analistas. El Índice de Precios a la Producción aumentó dos décimas y la tasa subyacente tres décimas, mientras que las peticiones de subsidio al desempleo quedaron en 217.000 cuando se esperaban 220.000.

Importante la precisión de los analistas de Wall Street en anticipar el comportamiento exacto de los precios de octubre, tanto IPC como PPI y tanto tasas generales como subyacentes, en un mercado tan sensible a inflación y tipos, han conseguido que el mercado reciba unos datos de inflación lejos de positivos sin apenas impacto en las cotizaciones, ¿casualidad?.

No se han producido novedades reseñables en la marcha de la inflación, aunque las presiones de precios no han cesado aunque, sin embargo, la FED reconociendo su falta de confianza en caída adicional de la inflación decidió rebajar de nuevo los tipos de interés la semana pasada.

También, rebajaron los tipos observando el comportamiento de los datos macro en general que, hasta la fecha, resisten mejor de lo esperado y están batiendo expectativas claramente tal como manifiesta el Índice de Sorpresas económicas.

ÍNDICE DE SORPRESAS ECONÓMICAS EEUU

Los Bond Vigilantes barruntan algo, el tiempo despejará la incertidumbre que esconde los motivos reales que originan las ventas masivas de bonos por parte de los considerados expertos entre los más expertos de Wall Street, de momento su respuesta es inquietante.

¿Y si resulta que «la historia no se repite pero rima», como decía Mark Twain?.

Las políticas monetarias son expansivas refuerzan la hipótesis pro inflacionista, de momento sólo mediante rebaja de tipos pero, sin gran dilación, es previsible que la FED se enfrente de nuevo a la tesitura de tener que fabricar dinero-de-la-nada para comprar deuda del Tesoro. Es decir que se encuentre ante el dilema «inflar o morir» que venimos meses temiendo que ocurra y explicando en estas líneas.

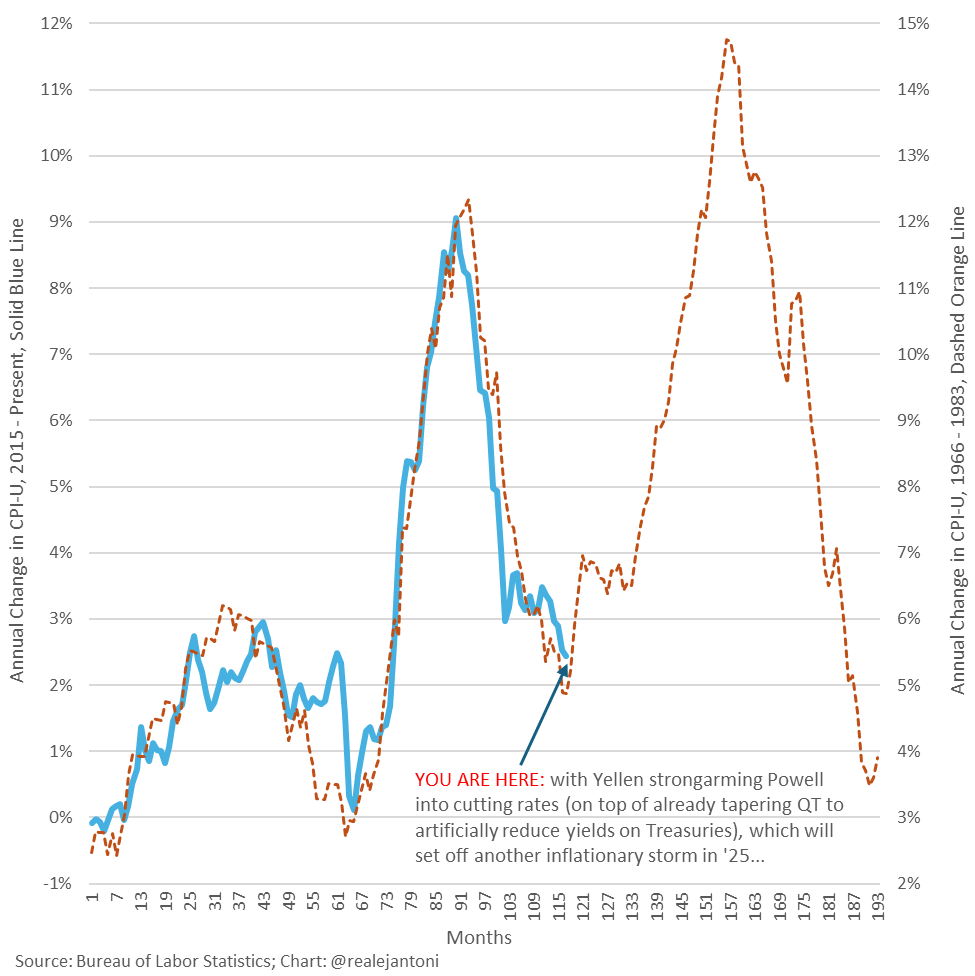

Si se repite la historia de comportamiento de la inflación o sólo con que rime con el pasado, se producirán ajustes desagradables en los mercados. No es el escenario más probable pero no sería necesario una estampida alcista de la inflación tan potente para generar problemas en los mercados, en la economía y en el seno de la Reserva Federal.

IPC AÑOS ´70 vs ACTUALIDAD

Sin embargo, los inversores siguen ansiosos por ver a la FED rebajar los tipos de interés, cuanto más mejor aunque no siempre resulta en un beneficio para la renta variable, y la FED ansiosa por ver a los Bond Vigilantes cambiar el paso y comprar deuda del mercado secundario, para demostrar confianza pero sobre todo para elevar el precio de los bonos empujando su rentabilidad a la baja.

T-BOND, diario

El FOMC de diciembre se podría resolver con una nueva rebaja de los tipos, tal como ha descontado el mercado e indica la propia hoja de ruta de la FED o «dot plot», pero la decisión dependerá en gran medida de lo que hagan los Vigilantes hasta entonces, además de la acostumbrada data dependencia.

En una situación de espera de las medidas fiscales expansivas de Trump, con el PIB creciendo razonablemente y el empleo en muy lento deterioro, no es prudente rebajar más los FED FUNDS.

En declaraciones formuladas ayer en Dallas, el Sr Powell lanzó un mensaje para preparar al mercado a un posible mantenimiento de los tipos en la reunión de diciembre:

- “The economy is not sending any signals that we need to be in a hurry to lower rates,”

- “The strength we are currently seeing in the economy gives us the ability to approach our decisions carefully»

En esta situación, el Sr Powell ha decidido bajar los tipos en nada menos que 75 puntos básicos en sólo dos meses. Lo más destacable de las declaraciones de Powell de ayer fue su comentario respecto a la inflación, resumido en su expresión «bumpy road ahead» (?¿).

Ayer compartimos con nuestros lectores una sencilla estrategia de gran interés y riesgo limitado para aprovechar la interesante coyuntura del mercado de deuda y las declaraciones de Powell agradaron a los Vigilantes, así como su referencia a la deuda («debt path is unsustainable and we need to address that sooner rather than later»).

Y en cualquier caso, con los datos hoy disponibles, será difícil que la Reserva Federal pueda cumplir con su dot plot o con las expectativas de tipos que maneja el mercado.

Máxime cuando las rebajas de tipos están enervando a los inversores en bonos y cuando, como consecuencia, los recortes de tipos no se están trasladando a la economía real como cabría esperar debido precisamente a que los Vigilantes han tomado decisiones contrarias a las que históricamente han adoptado tras rebajas de tipos de la FED. Vean el comportamiento de los tipos hipotecarios desde la primera bajada de tipos el 18 de septiembre.

FED FUNDS vs TIPOS HIPOTECARIOS

A pesar de todo, los inversores en bolsa siguen entusiasmados con los mercados y optimistas con el futuro de la economía y los beneficios de las empresas, tal como sigue reflejando el diferencial de deuda corporativa cotizando en zona de mínimos históricos.

La lectura contraria a este sentimiento tan positivo es que estando los diferenciales en zona de mínimos históricos queda poco margen para seguir cayendo y mucho para lo contrario, tal como sucedió en 1999 o en el año 2006, justamente en los años previos a las dos grandes recesiones de este siglo.

DIFERENCIAL DEUDA CORPORATIVA EEUU.

El optimismo se manifiesta en las encuestas de sentimiento o en el posicionamiento (ambos en zona próxima a extremos y mostrados en distintos posts recientes) y también en los modelos de las empresas de análisis, vean por ejemplo el de BofA:

Ayer las bolsas abrieron en tono positivo que fueron perdiendo a medida que avanzaba la sesión, para finalmente cerrar en zona de mínimos de la jornada en pérdidas con el Nasdaq abajo un -0.64%, el SP500 un -0.60%y el Dow Jones -0.47%.

Los índices continúan fuertes y cotizando en zona de máximos históricos, en un estado técnico de gran interés marcado por divergencias bajistas, faltas de confirmación, bajo volumen de contratación en los sucesivos asaltos a máximos, etc…

NASDAQ-100, diario.

S&P500, 15 minutos.

En tanto que las cotizaciones respeten las referencias de control de más corto plazo, el mercado tratará de subir de nuevo y dirigirse hacia las zonas objetivo que señalamos en post de principios de septiembre Rotación sectorial, Tech momentum y objetivos techo de largo plazo y venimos vigilando cada vez estrechamente en la medida que se reduce el margen que resta para alcanzarlos.

La imagen técnica de los distintos índices en gráficos de medio y largo plazo continúa sugiriendo prudencia, todavía en tendencia alcista y sin negar la posibilidad de un nuevo tramo al alza adicional, sería marginal y, a priori, una oportunidad para ir reduciendo posiciones gradualmente. Se acerca el invierno!

NYSE, semana

Los metales preciosos están experimentando un revolcón bajista interesante en las últimas dos semanas, justamente después de publicar aquí el pasado 25 de octubre este post ¿Por qué ORO y Plata pueden alcanzar niveles insospechados?… pero antes corrección.

El precio del Oro ha caído desde un máximo de $2801 por onza del pasado día 30 de octubre hasta los mínimos en $2.572 alcanzados ayer.

ORO, diario

Vendimos las posiciones en el sector metales hace dos o tres semanas con interesante rentabilidad y ahora que las cotizaciones han caído y en algunas de las empresas la corrección ha sido muy intensa, el contexto técnico sugiere un nuevo entorno de oportunidad que trataremos de aprovechar a través de las sencillas estrategias ayer compartidas con nuestros lectores.

Buen fin de semana a todos.

Interesados en recibir más información de mercados, gráficos, estrategias… suscríbanse al blog por sólo €39 al mes o €99 al trimestre. Colaborarán en su mantenimiento y ganarán dinero con sencillas estrategias y claves para invertir.

Información en cefauno@gmail.com. Twitter: @airuzubieta. www.antonioiruzubieta.com